摘要:

一、我国传媒业上市公司现状

(一)我国传媒业上市公司的基本情况

本文研究的传媒业上市公司,是指2012年我国证监会修订的《上市公司行业分类指引》中的传播与文化行业,主要包括新闻出版、广播与电视、软件与信息技术、文化艺术业四个子行业。本文选取国泰安CSMAR数据库传播与文化行业的数据进行统计分析。

通过对数据的整理得出,截至2015年5月31日,我国传媒业上市公司共有44家,其中:2000年前上市的公司有16家,2000~2009年10年间上市的公司有10家;2010年上市的公司有6家;2011年以后上市的公司有12家。

我国传媒业上市公司按公司控股类型分类,其中:国有控股18家,占比40.91%,主要集中在国企主营的新闻和出版业;民营控股26家,占比59.09%。

(二)我国传媒业上市公司子行业的营业收入和净利润及占比

1.子行业构成及分布

我国传媒业上市公司包括新闻和出版、广播与电视、软件与信息技术、文化艺术业四个子行业。根据国泰安数据库对我国传媒业上市公司分四个子行业进行分析,截至2015年5月31日,剔除数据不全的ST国嘉(600646)与*ST信联(600899)和2015年上市的中文在线(300364)、万达院线(002739)、唐德影视(...

一、我国传媒业上市公司现状

(一)我国传媒业上市公司的基本情况

本文研究的传媒业上市公司,是指2012年我国证监会修订的《上市公司行业分类指引》中的传播与文化行业,主要包括新闻出版、广播与电视、软件与信息技术、文化艺术业四个子行业。本文选取国泰安CSMAR数据库传播与文化行业的数据进行统计分析。

通过对数据的整理得出,截至2015年5月31日,我国传媒业上市公司共有44家,其中:2000年前上市的公司有16家,2000~2009年10年间上市的公司有10家;2010年上市的公司有6家;2011年以后上市的公司有12家。

我国传媒业上市公司按公司控股类型分类,其中:国有控股18家,占比40.91%,主要集中在国企主营的新闻和出版业;民营控股26家,占比59.09%。

(二)我国传媒业上市公司子行业的营业收入和净利润及占比

1.子行业构成及分布

我国传媒业上市公司包括新闻和出版、广播与电视、软件与信息技术、文化艺术业四个子行业。根据国泰安数据库对我国传媒业上市公司分四个子行业进行分析,截至2015年5月31日,剔除数据不全的ST国嘉(600646)与*ST信联(600899)和2015年上市的中文在线(300364)、万达院线(002739)、唐德影视(300426),共计39家样本上市公司,包括国有控股公司17家和民营控股公司22家,其中:新闻和出版业15家;广播和电视行业11家;软件与信息技术业9家;文化艺术业4家。

2.子行业的业务收入及净利润占比

根据国泰安数据库财务报表数据整理,我国传媒业上市公司子行业2014年的营业收入和净利润见表1。从表1可知四个子行业的营业收入和净利润差距较大。新闻和出版业的净利润占传媒上市公司净利润总额的60%,远远高于占比第二的广播电视类传媒上市公司,说明新闻和出版业是传媒业上市公司中利润贡献最大的支柱型产业,但同时也反映出我国传媒业上市公司的盈利模式过于单一,利润主要集中在新闻出版板块。文化艺术业类上市公司净利润在2014年仅为6.05亿元,在传媒业上市公司的净利润总额中占比仅为4.52%,利润贡献水平太低。

二、我国传媒业上市公司与西方发达国家传媒上市公司的经营能力对比分析

虽然我国传媒业在改革开放的三十年中得到快速发展,取得了巨大的成就,但是与西方发达国家的传媒业相比,我国传媒业的经营及影响还存在较大的差距。

首先,我国传媒业中大部分企业是靠行政力量推动而非市场,经营模式、管理运行仍然存在诸多弊端。西方发达国家自20世纪80年代就放宽了对传媒企业的管制,大型传媒企业的经营范围非常广泛,包括广播电视、电影视频、出版、软件和数据库等。

第三,国际文化传媒市场基本上被十几家跨国集团公司所垄断,他们在国际市场上占据着稳定的市场份额。近几年随着新技术的发展,他们也紧跟时代步伐,积极转型变通,与现代新科技相结合,不断创新,结合新媒体技术,均取得不错的业绩。

通过将我国39家传媒上市公司和国际五大传媒集团(新闻集团、维亚康姆、时代华纳、迪斯尼、贝塔斯曼)的业务收入和净利润对比可知,我国39家传媒上市公司业务收入一直呈快速增长的趋势,2012~2014年平均增长14.02%,但是业务规模和盈利性与几大传媒集团还有很大差距。如我国2014年39家样本公司总营业收入为940.15亿元,其业务能力仅相当于维亚康姆集团2014年业务收入的规模;但39家公司2014年的净利润为135.64亿元,还不及维亚康姆集团一家公司的净利润。

三、我国传媒业上市公司盈利情况分析

(一)传媒业上市公司整体盈利水平

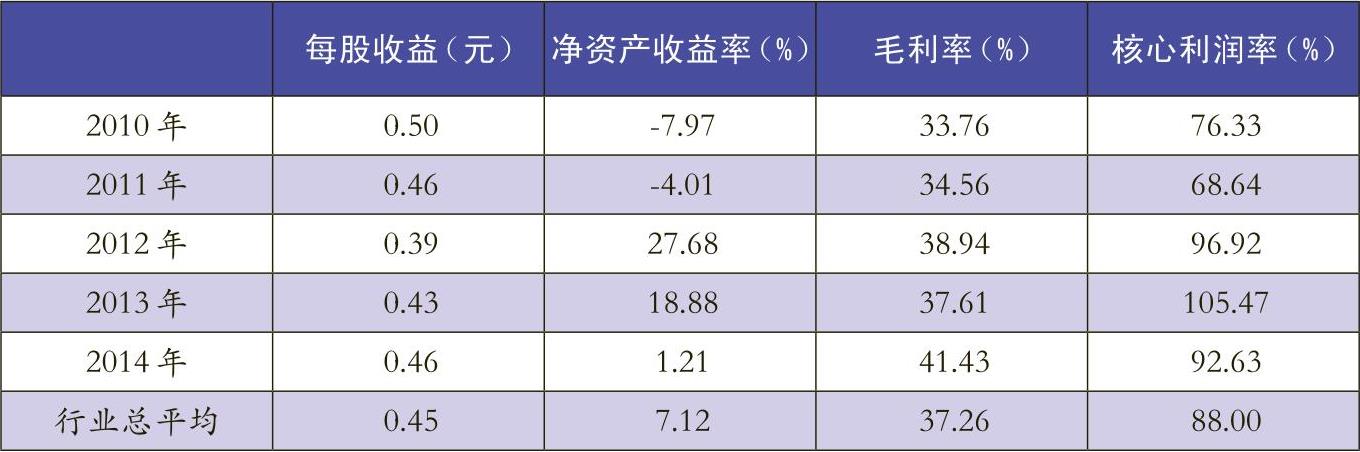

资本运营和资产经营的结果最终体现在盈利的数量与质量上。每股收益和净资产收益率是资本运营的显现,毛利率、核心利润率则是资产经营的结果。因此,笔者从资本运营和资产经营方面选取了四个财务指标,即每股收益、净资产收益率、毛利率和核心利润率及其均值,分析我国传媒业上市公司的盈利能力。

我国39家传媒上市公司资本运营与资产经营的盈利指标见表2。

从表2可见,在资本运营方面:传媒行业每股收益基本上在0.4到0.5元之间并保持相对稳定,五年的每股收益均值为0.45元,并不是很高,与朝阳产业医药行业上市公司的每股收益均值0.55元相比,行业差距0.1元。传媒业净资产收益率变动较大,且五年的均值数值不是很高,从2010和2011年的负值迅速上升到2012年的27.68%,后又下降到2014年的1.21%,净资产收益率五年的均值为7.12%,很大部分是受2012和2013年行业调整的影响。与2014年医药行业上市公司净资产收益率10.16%及社会服务业的净资产收益率24.25%相比,行业差距较大。

在资产经营方面:传媒业上市公司毛利率变动不大,基本在均值37.26%的附近,而且远远低于其他行业毛利率(如医药行业2014年为48.83%)。核心利润率最近三年在80%以上,较往年有了较大提高,行业均值为88%,并有总体呈上升的趋势,但与2014年社会服务业上市公司核心利润率108.42%及医药业上市公司核心利润率117.85%相比,还有一定的差距。

从指标的比较可见,我国传媒业上市公司的总体盈利水平偏低,收益率不高,资本运用效率也较低,但是行业的核心盈利能力较高且稳定,说明传媒业具有稳定的经营收入来源,经营能力稳健,行业整体呈上升的趋势。

(二)传媒业上市公司子行业的盈利水平

(三)传媒业上市公司中国有控股上市公司与民营控股上市公司的盈利水平

根据计算得知,在资本运营方面,国有控股上市公司的资本运营效率明显高于民营控股上市公司,资本投资回报率2012~2013年国有控股上市公司高于民营控股上市公司,但2014年民营控股上市公司后来居上。在资产经营方面,国有控股上市公司毛利率低于民营控股上市公司,但核心盈利能力却高于民营控股上市公司,这说明民营控股上市公司的盈利空间比国有控股上市公司要高,但是盈利的稳定性和持续性低于国有控股上市公司。总体而言,民营控股上市公司比国有控股上市公司更有发展空间,资本运用效率更高,发展潜力更大。

四、建议

通过对我国传媒业上市公司财务数据的分析,可以看出我国传媒行业还处于初步发展阶段,行业的规模和盈利情况都不太乐观,行业竞争能力和国际竞争力还有待进一步提高。对此,笔者提出以下几点建议:

1.有关政府主管部门应依据我国传媒业的特征出台有针对性的刺激传媒行业发展政策,积极促进文化产品的出口,鼓励更多企业走向国际舞台。同时,放宽行业进入壁垒,对行业进行相关的改制,提高国有企业的经营效率,积极引入和利用民营资本。对部分国有传媒公司在保证国家利益、发挥其公共效益的基础上做大做强;对具有竞争性的国有传媒公司充分发挥其资本优势,积极重组改制,提高其盈利能力。

2.针对文化艺术业盈利能力水平较低的情况,有关部门应制定相关的法规和产业政策,给予倾向性扶持,促进文化艺术业及传媒业整体核心盈利能力和产业竞争力的提高。同时,针对国有上市公司大部分集中在传统传媒行业如新闻出版业的情况,建议国有资本管理部门积极改革,改变国有公司业务相对单一的局面,发挥其资本规模优势,提高投资效益。

3.鼓励我国传媒业积极参与并购重组。首先,加强海外并购,维持并增强公司的成长性,如2014年阿里巴巴在美国上市后在海外传媒领域取得了一系列并购业绩。其次,鼓励跨界并购,如:传统行业(如制造业)向传媒业渗透。

有关政府主管部门应依据我国传媒业的特征出台有针对性的刺激传媒行业发展政策,积极促进文化产品的出口,鼓励更多企业走向国际舞台。同时,放宽行业进入壁垒,对行业进行相关的改制,提高国有企业的经营效率,积极引入和利用民营资本。对部分国有传媒公司在保证国家利益、发挥其公共效益的基础上做大做强;对具有竞争性的国有传媒公司充分发挥其资本优势,积极重组改制,提高其盈利能力。

4.传媒行业性质的特殊性决定其营销能力尤为重要,因此,应借助互联网建立强大的信息和价值传播力,树立品牌,获取市场的认可和回报,并通过现代企业制度的建立与完善,保障行业及企业的可持续性增长。

(本文受国家社科基金重大项目“国家治理视角下国有资本经营预算制度研究”〈14ZDA027〉、国家社科基金一般项目“基于平衡计分卡方法的我国出口退税政策绩效评价研究”〈13BJY153〉、北京市自然科学基金“北京国企混合所有制改革:多元股权制衡、董事会治理与整合信息披露研究”〈14JGB035〉、北京市教委创新团队项目“投资者保护的会计实现机制及其效果研究”〈IDHT20140503〉的支持)

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第17期 > 财务与会计2015年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第17期 > 财务与会计2015年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号