摘要:

现金池(cash pooling)也称现金总库,主要指集团内部企业间通过资金管理的自动调拨,将多个账户余额进行抵消并计算净余额的利息,以实现资金的集中管理和控制,最大限度地降低集团持有的净头寸。在经济全球化背景下,随着我国跨国企业集团数量不断增加,外币业务量逐步攀升,外汇资金逐渐成为跨国企业集团资金的重要组成部分,对其进行有效管理和控制也成为集团资金管理工作中日益凸出的问题。虽然传统人民币现金池在一定程度上解决了企业资金闲置、短期贷款、财务费用高的问题,却并没有将外汇资金纳入资金集中管理范围。而外汇资金池和跨境双向人民币资金池则弥补了传统资金池在外汇资金管理方面的缺陷,是对传统资金池在外汇资金管理方面的进一步演进,能够使跨国企业集团最大限度地降低外汇持有成本和融资成本,提高企业集团财务管理控制水平。本文拟对此演进过程进行讨论。

一、传统现金池

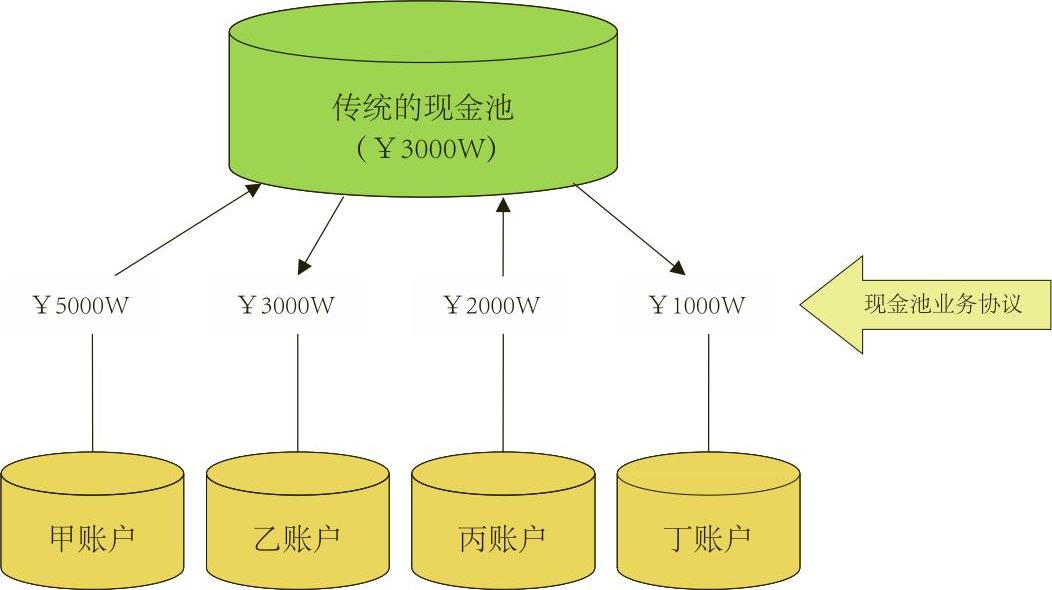

传统现金池是现金池最早的形态,也是企业集团与银行形成战略联盟而产生的“双赢”资金管理模式。企业集团资金管理中心以现金池中资金及其统一向商业银行申请获得的授信额度为保证,约定各成员单位账户透支额度。若成员单位账户有资金盈余,资金管理中心可以统一归...

现金池(cash pooling)也称现金总库,主要指集团内部企业间通过资金管理的自动调拨,将多个账户余额进行抵消并计算净余额的利息,以实现资金的集中管理和控制,最大限度地降低集团持有的净头寸。在经济全球化背景下,随着我国跨国企业集团数量不断增加,外币业务量逐步攀升,外汇资金逐渐成为跨国企业集团资金的重要组成部分,对其进行有效管理和控制也成为集团资金管理工作中日益凸出的问题。虽然传统人民币现金池在一定程度上解决了企业资金闲置、短期贷款、财务费用高的问题,却并没有将外汇资金纳入资金集中管理范围。而外汇资金池和跨境双向人民币资金池则弥补了传统资金池在外汇资金管理方面的缺陷,是对传统资金池在外汇资金管理方面的进一步演进,能够使跨国企业集团最大限度地降低外汇持有成本和融资成本,提高企业集团财务管理控制水平。本文拟对此演进过程进行讨论。

一、传统现金池

传统现金池是现金池最早的形态,也是企业集团与银行形成战略联盟而产生的“双赢”资金管理模式。企业集团资金管理中心以现金池中资金及其统一向商业银行申请获得的授信额度为保证,约定各成员单位账户透支额度。若成员单位账户有资金盈余,资金管理中心可以统一归集成员单位的资金头寸并集中到现金池账户中;若成员单位账户余额不足,可以在约定的透支额度内,以账户透支的方式自主对外付款。商业银行最终根据各成员单位账户存款总额和透支总额相抵后的净额对集团资金管理中心支付存款利息或收取贷款利息,具体原理如图1所示。

二、外汇资金池

2014年6月,国家外汇管理局出台的《跨国公司外汇资金集中运营管理规定(试行)》(汇发[2014]23号)明确,跨国企业集团可以在所在地银行开立国内外汇资金主账户和国际外汇资金主账户,或任选其一。其中,国内外汇资金主账户可以用来办理境内成员单位外汇资金集中收付汇、轧差净额结算等业务;而国际外汇资金主账户可以办理集中管理境外成员单位、外债和对外放款业务。这样,跨国企业集团就可以通过构建外汇资金池对传统现金池管理作出进一步地扩展和演进,将集团资金的归集范围扩大到外汇部分。

跨国企业集团外汇资金池与传统企业集团现金池最大的区别在于:外汇资金池可以有两个主账户分别核算境内外外汇资金,并通过资金通道将其打通,用以归集外汇资金。以同时开立国内外汇主账户和国际外汇主账户的情况为例(见图2),假设跨国企业集团A拥有甲、乙、丙、丁、戊、己六家成员单位。其中,甲、乙、丙、丁为境内成员单位,戊、己为境外成员单位且日常业务以美元结算。乙、丙、己分别盈余2000万美元、4000万美元和2000万美元,甲、丁、戊分别透支1000万美元、3000万美元和1000万美元。在与银行清算之前,该集团的国内外汇资金主账户和国际外汇资金主账户的余额均为0。在资金管理中心与银行清算时,集团的国内外汇资金主账户归集乙、丙的外汇盈余,并补足甲、丁企业的外汇透支额,因此国内外汇资金主账户余额为2000万美元;国际外汇资金主账户归集己的外汇资金盈余,补足戊的外汇透支额,因此国际外汇资金主账户余额为1000万美元。在不超过净融入额限额(净融入额≤境内成员企业集中的外债额度)和净融出额限额(净融出额≤境内成员企业集中的对外放款额度)的情况下,国内外汇资金主账户和国际外汇资金主账户的资金可以通过资金通道相互流通。

三、跨境双向人民币资金池

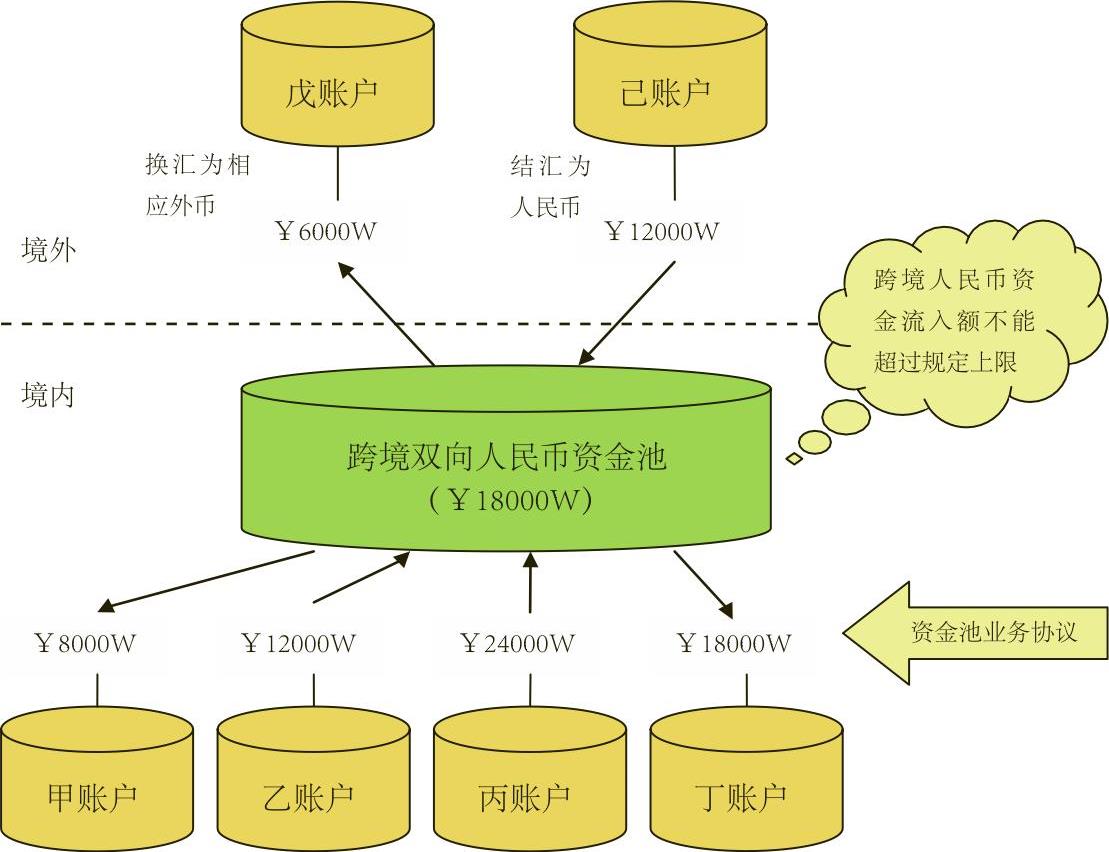

2014年11月,中国人民银行出台的《中国人民银行关于跨国企业集团开展跨境人民币资金集中运营业务有关事宜的通知》(银发[2014]324号)明确,跨国企业集团可以建立跨境双向人民币资金池。跨境双向人民币资金池与外汇资金池同样是对传统现金池的演进,两者都将集团资金的归集范围扩大到了外汇部分,但跨境双向人民币资金池是将外币转换为人民币之后再进行归集,而不像外汇资金池是直接以外汇归集。

具体资金调度设计上,外汇资金池拥有两个主账户而跨境双向人民币资金池只有一个,即跨境双向人民币资金池并没有国际外汇资金主账户可以与境外资金自由往来。笔者仍以跨国企业集团A为例(见图3),假设乙和丙分别盈余人民币12000万元和24000万元,甲和丁分别透支人民币6000万元和18000万元,戊的透支额结汇后为人民币6000万元,己的盈余额结汇后为人民币12000万元,在与银行清算之前,该集团的跨境双向人民币资金池余额为0。在资金管理中心与银行清算时,跨境双向人民币资金池归集乙、丙和己结汇为人民币后的盈余,并补足甲、丁和戊结汇为人民币后的透支额,最终跨境双向人民币资金池内的余额为人民币18000万元(假设并未超过该公司跨境人民币资金流入额的上限)。

额度管理方面,跨境双向人民币资金池流入额的限额与外汇资金池的净融入和净融出的限额也存在着一些差异:外汇资金池的额度计算是以外债额度和对外放款额度为基础,而跨境双向人民币资金池的额度计算是以境内成员企业的所有者权益和跨国企业的持股比例的综合结果为计算基础,也就是说跨境双向人民币资金池包含了没有“投注差”的中资企业。

设立条件上,跨境双向人民币资金池相比外汇资金池要更为严格。跨国企业集团如果想开立跨境双向人民币资金池业务,其境内外成员单位经营时间均需超过3年,且境内成员企业不属于地方政府融资平台、房地产行业及未被列入出口货物贸易人民币结算企业重点监管名单。除此之外,还需境内成员单位上一年度的营业收入合计不低于人民币50亿元,境外成员企业上一年度营业收入合计不低于人民币10亿元。

总之,外汇资金池、跨境双向人民币资金池,打破了传统现金池核算受到币种限制的壁垒、拓宽了企业的资金归集范围,为进一步提高企业对外融资能力、资金调度能力和资金控制能力提供了可能。

(本文受教育部人文社科〈12YJC6301 81〉、北京市哲学社科〈13JGB047〉、国家社科〈14AJY005和14ZDA027〉和北京市教委创新团队〈IDHT20140503〉项目支持)

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第17期 > 财务与会计2015年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第17期 > 财务与会计2015年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号