摘要:

2014年10月20日国家税务总局下发了《关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号)文件(以下简称“75号文件”),划定了固定资产加速折旧的六大行业:专用设备制造业,生物药品制造业,铁路、船舶、航空航天和其他运输设备制造业,仪器仪表制造业,计算机、通信和其他电子设备制造业,信息传输、软件和信息技术服务业。并规定,2014年1月1日后新购进的固定资产,允许采取加速折旧法或缩短折旧年限。本文以航天科技控股集团股份有限公司为例,说明新政策在实际工作中如何应用并提出建议。

一、航天科技控股集团股份有限公司固定资产加速折旧政策的纳税筹划

航天科技控股集团股份有限公司(以下简称航天科技)是军民融合型高科技上市公司,主营业务按行业分类分为航天制造业、仪表制造业、环保服务业、电力设备制造业,显然属于六大行业的范围。

截取航天科技披露的2014年半年度财务报告的数据,相关科目数据信息如表1所示。

现根据本期企业新增的固定资产,分析企业下半年应如何进行所得税筹划和调整。

根...

2014年10月20日国家税务总局下发了《关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号)文件(以下简称“75号文件”),划定了固定资产加速折旧的六大行业:专用设备制造业,生物药品制造业,铁路、船舶、航空航天和其他运输设备制造业,仪器仪表制造业,计算机、通信和其他电子设备制造业,信息传输、软件和信息技术服务业。并规定,2014年1月1日后新购进的固定资产,允许采取加速折旧法或缩短折旧年限。本文以航天科技控股集团股份有限公司为例,说明新政策在实际工作中如何应用并提出建议。

一、航天科技控股集团股份有限公司固定资产加速折旧政策的纳税筹划

航天科技控股集团股份有限公司(以下简称航天科技)是军民融合型高科技上市公司,主营业务按行业分类分为航天制造业、仪表制造业、环保服务业、电力设备制造业,显然属于六大行业的范围。

截取航天科技披露的2014年半年度财务报告的数据,相关科目数据信息如表1所示。

现根据本期企业新增的固定资产,分析企业下半年应如何进行所得税筹划和调整。

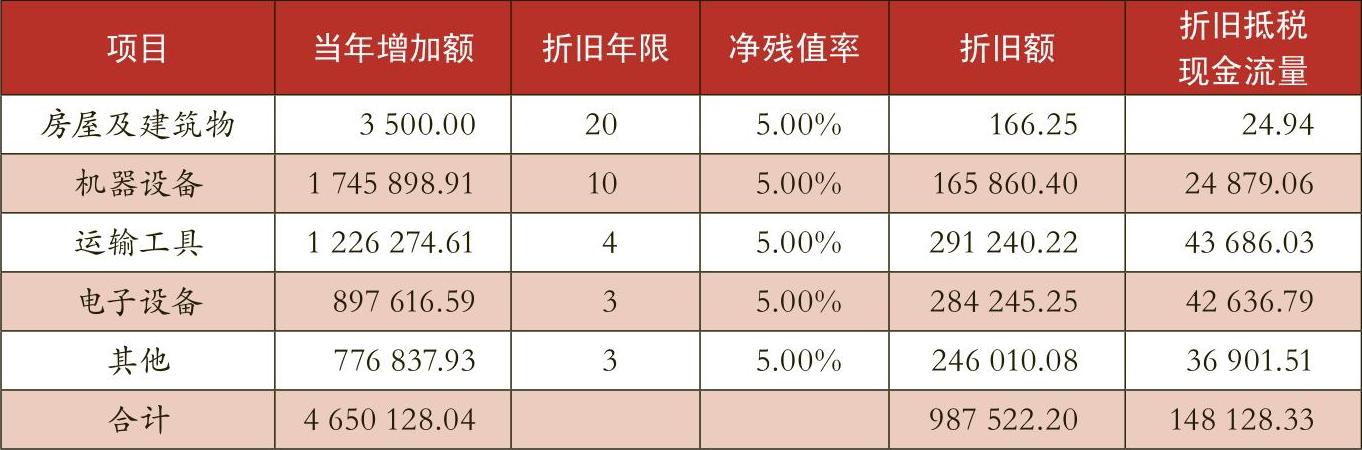

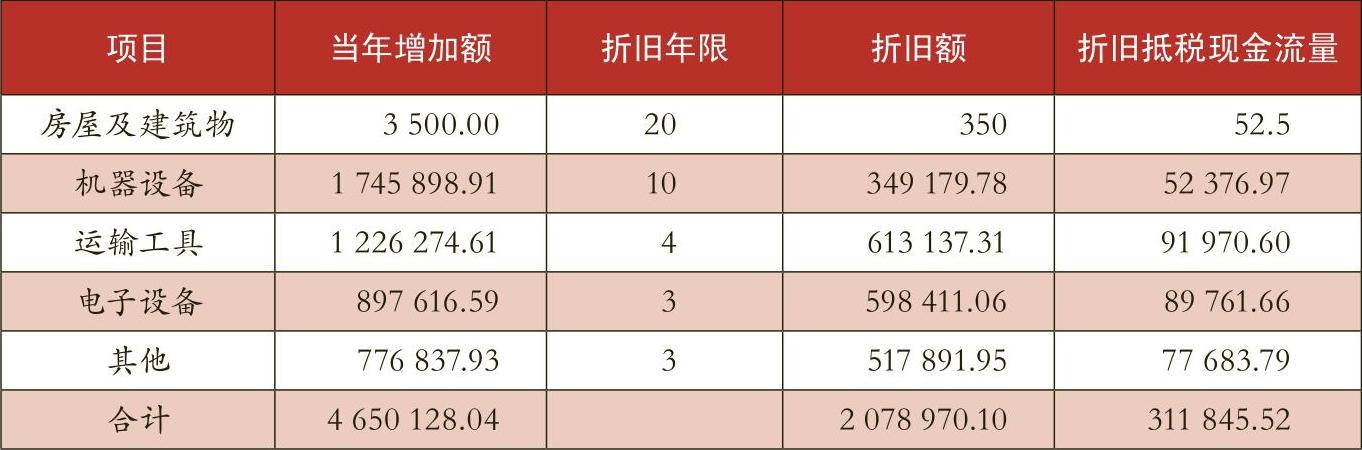

根据现行税法规定的各类固定资产计算折旧的最低年限:房屋及建筑物的折旧年限为20年、机器设备为10年、运输工具(飞机、火车、轮船以外)为4年、电子设备为3年,根据该企业报表附注的折旧年限,“其他”一类折旧年限与运输工具、电子设备相仿,参照最低可按3年。根据黑龙江省科学技术厅等部门联合批准核发的高新技术企业认定证书(编号:GR201123000066),该公司自2011年11月14日起按15%的税率征收企业所得税,有效期为三年,即2014年上半年仍适用15%的企业所得税率。根据表1的上半年固定资产增加合计额以及企业所得税率15%,可以得出当年两种折旧法的税负结果(见表2、表3)。

根据表2、表3的计算结果可见,采用双倍余额递减法估算本年的折旧额是直线法的两倍多,从折旧抵税现金流量来看,双倍余额递减法在中期便能减少近16.37万元的所得税。另外,根据75号文件规定,用于研发的不满100万元的设备可在当期全额抵扣;对企业持有的单位价值不超过5000元的固定资产,允许在计算应纳税所得额时全额扣除,即可以一次性计入当期成本费用。但由于在披露的半年度报告中无法详细获得该企业的固定资产数据,因此这里计算折旧时并未考虑这两个因素,即均未作全额抵扣,所以如果该企业含有用于研发的不满100万元的设备,或单位价值5000元以下的固定资产还能够减少更多的所得税。

二、航天科技企业所得税筹划建议

航天科技为高科技重型机械行业,研发投资大,生产成本高,生产周期长,同时其产品多为重型机械设备,一般为分期付款销售,资金回笼较慢,企业容易陷入现金流紧张。利用75号文件的政策进行所得税筹划,可以适当减轻所得税负,在一定程度上缓解其紧张的现金流。

1.注意会计核算与税法规定的协调

按照75号文件规定,固定资产加速折旧额可在税前全额扣除。但会计核算上是否采用加速折旧并不影响企业享受此项税收优惠。会计与纳税对固定资产折旧若采用同样的核算方法,好处在于不需要做纳税调整,减轻了会计工作的难度和繁杂度,但折旧前期会计利润会偏低。如果航天科技会计上不加速折旧、纳税上加速折旧,则可以为企业在折旧前期提高会计利润,降低应纳税所得额。

2.巧妙利用能够当期全额抵扣的条件

企业增加固定资产时,各种固定资产必须分类,按照设备的不同类型来计提折旧。航天科技既要关注六大行业范围内的加速折旧政策,也要注意“研发设备”“不超过100万元”和“5000元”这几个关键词,符合条件的固定资产可当期一次抵扣,即认定好不超过100万元的研发设备和单位价值在5000元以下的固定资产,在购买当年一次性抵扣,可使得购买当期节约企业的税收成本。

3.可对以前年度不超过5000元的固定资产进行纳税调整

75号文件的规定,企业在2014年1月1日以后,可将企业在2013年12月31日前持有的、单位价值在5000元以下的固定资产的折余价值,在计算企业应纳税所得额的时候全额扣除。根据文件,航天科技在2014年1月1日以后,可以将以前年度未折旧完的单位价值在不超过5000元的固定资产,在计算应纳税所得额时全额扣除,也能节约企业所得税税收成本。

三、企业运用固定资产加速折旧新政的注意事项

1.使用加速折旧法应留意新旧政策的交集

在此之前,国家相关部门也曾出台相关政策允许符合条件的企业的相应固定资产可以加速折旧,在计算应纳税所得额时享受优惠。如2009年国家税务总局下发的《国务院税务总局关于企业固定资产折旧所得税处理有关问题的通知》(国税发[2009]81号文),通知规定,企业由于技术进步产品更新换代较快,以及常年处于强震动、高腐蚀状态的固定资产可以采取加速折旧法或缩短折旧年限。2012年财政部和国家税务总局发布的《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号文),规定了在符合固定资产或无形资产确认条件的前提下,企业外购的软件,折旧年限可适当缩短;集成电路生产企业的生产设备的折旧年限也可以适当缩短。虽然上述文件使用范围较窄,但确与75号文件存在范围交集。企业可以结合自身实际情况,在多种加速折旧政策中,选择适合自身发展的政策,但应注意的是,所选择的优惠政策,一经选定,不得随意变更。

2.利用加速折旧政策应注意行业判断标准

75号文件规定,对铁路、船舶、航空航天和其他运输设备制造业等六个行业的企业2014年1月1日后新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。国家税务总局2014年11月14日发布了《关于固定资产监督折旧税收政策有关问题的公告》(国家税务总局公告2014年第64号,以下简称64号文),明确了六大行业按照国家统计局《国民经济行业分类与代码(GB/4754-2011)》确定,如今后国民经济行业分类与代码更新的,按照更新后的规定。用于研发活动的仪器、设备的范围遵循《国家税务总局关于印发(企业研究开发费用税前扣除管理办法(试行))的通知》(国税发[2008]116号)和《科学技术部财政部国家税务总局关于印发(高新技术企业认定管理工作指引)的通知》(国科发火[2008]362号)。另外,并非所有六大行业都能享受到此项优惠,64号文还要求固定资产投入使用当年,企业主营业务收入应占企业收入总额50%以上,收入占比将成为年终企业所得税汇算清缴时的重点审核对象。

3.运用加速折旧政策应注意事前事后管理协调

《国务院税务总局关于企业固定资产折旧所得税处理有关问题的通知》(国税发[2009]81号)规定,符合条件的企业使用加速折旧法的,应当进行事前备案。64号文件出台后,简化了行政程序,减轻了企业的负担,企业使用加速折旧法不再需要事前备案,但需要加强事后管理。企业只需要提供《固定资产加速折旧(扣除)预缴情况统计表》进行备案即可。与此同时,购进固定资产的发票等资料,企业应留存供备查,并建立固定资产台账,准确核算会计核算和税法之间的差异。

4.处于弥补亏损期和减免税期的企业应慎用加速折旧政策

根据现行税法规定,企业如果在某一年度发生亏损,可以在以后的5年内以税前利润弥补。而加速折旧法下,固定资产前期折旧较多,随着时间推移折旧越少,这样会使会计利润出现前期偏低而后期偏高,如此一来,企业处于亏损弥补期恰恰是利润偏低之时,却没能享受到税收的优惠。弥补亏损期过去后,利润相对偏高,反而加重了企业所得税的负担。

对于处于减税期的企业,也存在类似处于弥补亏损期企业的问题。即采用加折旧法,会使得企业前期利润偏低而后期偏高,很可能等企业过了减税期后,反而承担更多的所得税费用。同理可证,享受“三免三减半”、“三免两减半”等免征企业所得税收优惠的企业,也存在同样的情况,因此均不宜采用加速折旧政策。

(本文系国家社会科学基金项目一般项目〈西部和边疆项目〉〈13XXW002〉的阶段性研究成果)

责任编辑 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第15期 > 财务与会计2015年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第15期 > 财务与会计2015年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号