摘要:

一、金融工具准则的总体变化

原《国际会计准则第39号——金融工具:确认和计量》(IAS 39)的特点是以规则为导向,金融工具分类以及重分类方法复杂且难以应用,涉及多种减值模型,以公允价值计量的负债相应的自身信用损失和收益计入当期损益。

《国际财务报告准则第9号——金融工具》(IFRS 9)的特点是以原则为导向,分类以及重分类方法以商业模式和现金流特征为基础,规范了单一减值模型,以公允价值计量的负债相应的自身信用损失和收益计入其他综合收益。因此,实务操作中,所需的专业判断更为深入和广泛。

二、金融工具准则变化的具体内容

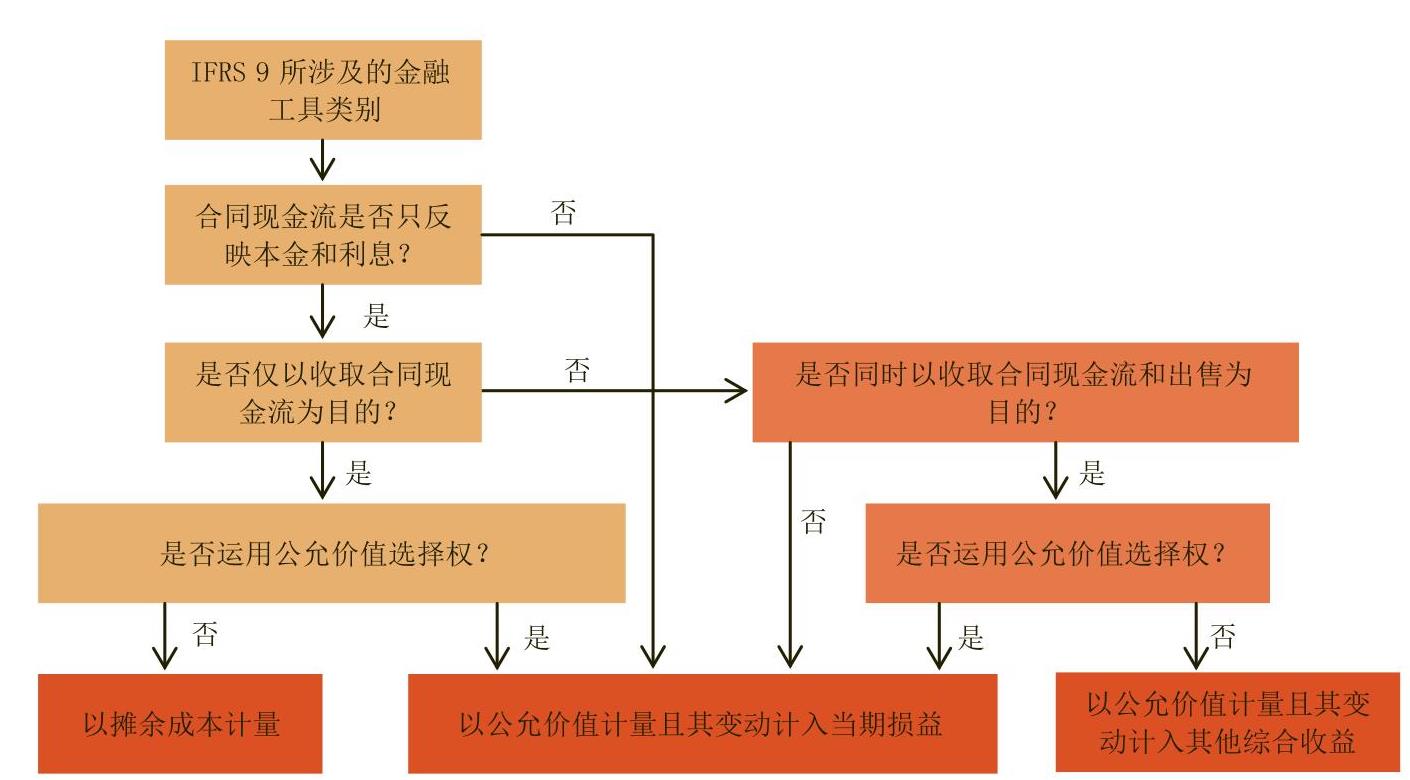

(一)金融工具分类和计量——由原四分类改为三分类计量模式

金融工具分类和计量是初始及后续确认、计量以及相应资产减值的前提和基础。其分类需同时考虑两种因素:一是主体管理金融工具的商业模式;二是金融工具的合同现金流特征。据此,将金融工具分为三类:“以摊余成本计量”、“以公允价值计量且其变动计入其他综合收益”,以及在不满足前述两类条件下,将金融资产归入第三类即“以公允价值计量且其变动计入当期损益”,具体分类方式见图1。

(二)金融资产减值——金融资产减值由原已...

一、金融工具准则的总体变化

原《国际会计准则第39号——金融工具:确认和计量》(IAS 39)的特点是以规则为导向,金融工具分类以及重分类方法复杂且难以应用,涉及多种减值模型,以公允价值计量的负债相应的自身信用损失和收益计入当期损益。

《国际财务报告准则第9号——金融工具》(IFRS 9)的特点是以原则为导向,分类以及重分类方法以商业模式和现金流特征为基础,规范了单一减值模型,以公允价值计量的负债相应的自身信用损失和收益计入其他综合收益。因此,实务操作中,所需的专业判断更为深入和广泛。

二、金融工具准则变化的具体内容

(一)金融工具分类和计量——由原四分类改为三分类计量模式

金融工具分类和计量是初始及后续确认、计量以及相应资产减值的前提和基础。其分类需同时考虑两种因素:一是主体管理金融工具的商业模式;二是金融工具的合同现金流特征。据此,将金融工具分为三类:“以摊余成本计量”、“以公允价值计量且其变动计入其他综合收益”,以及在不满足前述两类条件下,将金融资产归入第三类即“以公允价值计量且其变动计入当期损益”,具体分类方式见图1。

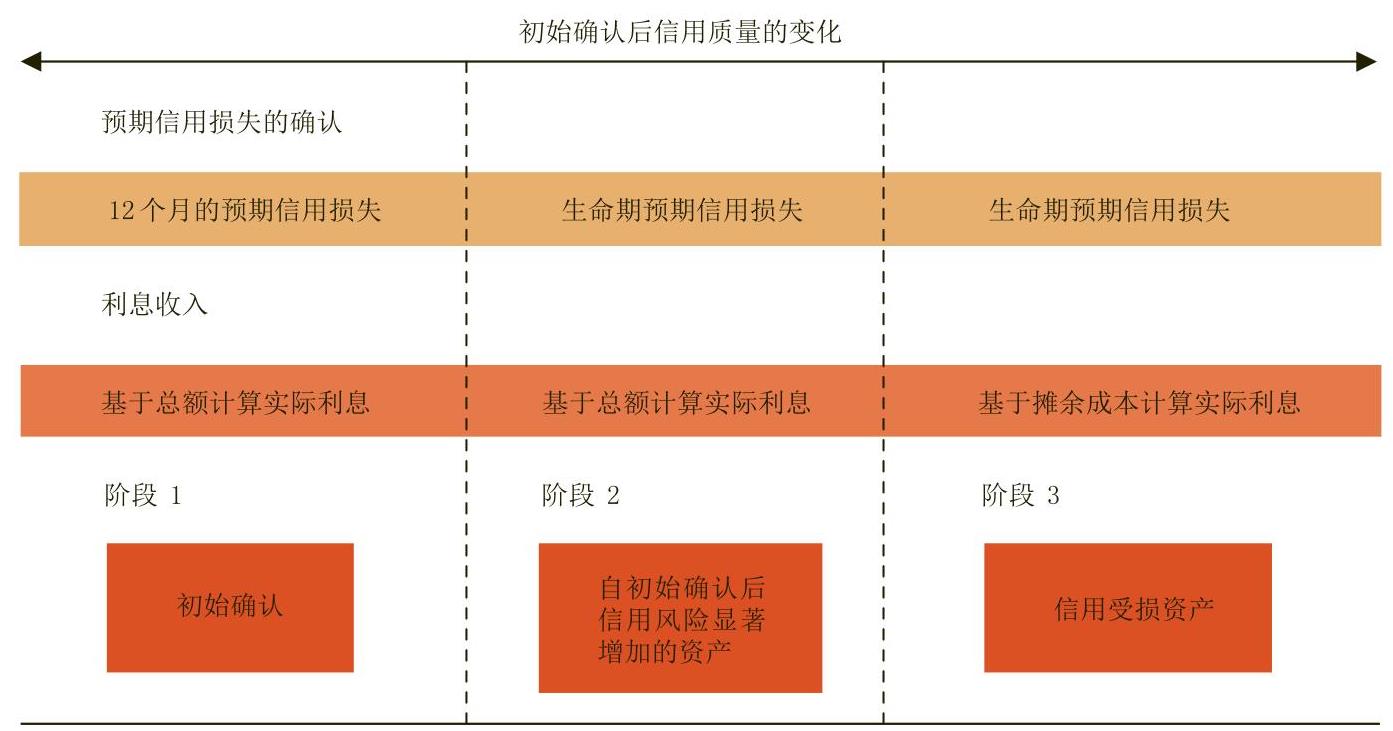

(二)金融资产减值——金融资产减值由原已发生损失模型改为预期损失模型

IFRS 9提出以三阶段预期损失减值模型替代原有的已发生损失模型,适用于IFRS 9中规定的以摊余成本计量、以公允价值计量且其变动计入其他综合收益的金融资产,也适用于租赁准则的应收款项、贷款承诺、以及担保合同等,是反映以信用质量变化为基础的预期损失一般模型。预期信用损失是相应金融资产由信用风险造成的现金流损失的现值,所需的信息包括历史、当前、未来等可合理获得的信息。

三、《国际财务报告准则第9号——金融工具》对我国银行的影响

(一)金融资产三分类和计量对银行的影响

2.同时以收取合同现金流和出售为目的的标准,将会造成银行贴现和转贴现类金融资产的重分类。目前银行对贴现业务是按摊余成本进行计量的,但是由于资产流动性管理和贷款额度管控的需要,会将贴现票据适时予以转贴卖出,因此根据IFRS 9三分类中“同时以收取合同现金流和出售为目的”的业务模式判断标准,对贴现业务要从按“摊余成本计量”改为按“公允价值变动计量且其变动计入其他综合收益”计量。

在实务操作过程中,票据的公允价值判断难度较大。票据业务为非标准业务,市场上没有公允价格基准,贴现票据在市场上很难找到可供参考的价格,在公允价值计量操作上面临很大困难。

3.现有金融工具准则四分类中可供出售类金融资产的内容将会增加。原长期股权投资准则将不具有控制、共同控制和重大影响(即“三无”类股权投资)的长期股权投资归入成本法核算。新的合并准则以及IFRS 9的范围规定,将该类长期股权投资归入可供出售类金融资产类别。

(二)预期信用损失模型对银行的影响

1.风险管理数据和会计核算数据之间的协调难度较大。IFRS 9中的预期信用损失模型会在很大程度上依赖监管数据和参数,如违约率、违约损失率等,但是监管体系内的参数设定是跨经济周期的,而会计准则所使用的参数是基于时点的,因此需要将监管参数调整成会计准则使用的参数,信用风险管理和会计核算之间的脱节可能仍然存在,两个数据之间的调整会导致较大的转换成本。

2.是否会单独建立针对预期损失的会计系统尚待讨论。目前预期损失模型虽然已经提出,但是在实务中应用的具体方法尚不明确,无论是银行自己开发应用模型还是监管部门提出统一要求,都要保证不同银行之间的会计数据可比和可靠,应用方法的统一规范目前还没有明确的时间表,如果开发针对预期损失的会计系统,又将增加不小的系统改造成本。

3.会计监管和金融监管为主的外部监管措施日趋统一和严格,倒逼银行内部会计管理工作的规范化。预期损失模型的理念与巴塞尔协议中提前捕捉风险的监管理念一致,三阶段减值模型中涉及的主要参数来源于风险内部评级模型的参数,表明会计监管向金融监管做了靠拢和让步。而另一方面,IFRS 10合并财务报表准则提出以控制为基础的合并原则后,银监会于2014年8月发布的《商业银行并表管理及监管指引(修订征求意见稿)》中重点强调,商业银行应当遵循风险管理实质性原则,以控制为基础,合理确定并表管理范围,表明金融监管对会计监管措施做出了反映。因此,会计监管和金融监管正在逐步协调且日趋严格。由于银行会计管理部门对外部监管承担着合规性责任,因此这将倒逼银行内部会计管理规范化,会计的监督职能将进一步强化。

总结来看,IFRS 9中的金融资产三分类和计量、预期损失模型的提出,对会计工作提出了更高要求。同时,这些工作可能会涉及风险管理、运营等其他管理部门,对银行的综合管理能力提出了挑战。

责任编辑 鲍双双

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第14期 > 财务与会计2015年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第14期 > 财务与会计2015年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号