摘要:

经过20世纪90年代末的迅速发展,到2014年,我国DVD产量已占全球产量的80%,成为世界DVD产品的加工和制造基地。中国华录松下电子信息有限公司(以下简称CHPAVC)作为国资委下属中日合资企业,是全球数字视频、音频、信息产品的生产基地。CHPAVC于1999年开始实施预算管理,经过多年实践和总结,形成了一套较为科学完善的预算管理体系。

一、预算编制

CHPAVC每年在公司董事会上根据公司3年期滚动的战略规划确定公司下一年度的总体预算目标。CHPAVC成立了由各部门负责人组成的预算委员会,由总经理直接负责,预算委员会依据平衡计分卡,从客户、流程、人员、发展四个方面,将公司年度预算(包括销售预算、采购预算、投资预算、人员预算和事业部收支预算)目标分解落实到各相关部门。

1.销售预算:销售预算是公司经营战略的细化,是预算编制体系的重要组成内容。CHPVC是以销定产的订单式生产组织模式,销售预算的编制步骤如下。

首先,分析现状。要了解国内外行业政策导向、市场动态和竞争对手,对产品销售渠道和促销工作等进行详细的分析,对市场和产业的未来发展趋势做出分析和预测。近年来,由于网络和云技术的快速发展,光视盘产品的经营环境一直...

经过20世纪90年代末的迅速发展,到2014年,我国DVD产量已占全球产量的80%,成为世界DVD产品的加工和制造基地。中国华录松下电子信息有限公司(以下简称CHPAVC)作为国资委下属中日合资企业,是全球数字视频、音频、信息产品的生产基地。CHPAVC于1999年开始实施预算管理,经过多年实践和总结,形成了一套较为科学完善的预算管理体系。

一、预算编制

CHPAVC每年在公司董事会上根据公司3年期滚动的战略规划确定公司下一年度的总体预算目标。CHPAVC成立了由各部门负责人组成的预算委员会,由总经理直接负责,预算委员会依据平衡计分卡,从客户、流程、人员、发展四个方面,将公司年度预算(包括销售预算、采购预算、投资预算、人员预算和事业部收支预算)目标分解落实到各相关部门。

1.销售预算:销售预算是公司经营战略的细化,是预算编制体系的重要组成内容。CHPVC是以销定产的订单式生产组织模式,销售预算的编制步骤如下。

首先,分析现状。要了解国内外行业政策导向、市场动态和竞争对手,对产品销售渠道和促销工作等进行详细的分析,对市场和产业的未来发展趋势做出分析和预测。近年来,由于网络和云技术的快速发展,光视盘产品的经营环境一直很严峻。国际市场客户群对光视盘产品的期望是品牌、卓越的性能、优秀的品质,以及可靠的售后服务,客户可以为此接受较高的价格。目前公司主要行业竞争对手是美国、日本和韩国的知名光视盘电子企业。国内客户对品牌和售后服务无过高的期望,更多期望低端的产品线、较低的价格以及快速的维修服务,而且产品的终端客户销售渠道繁多。

然后,确定目标。销售预算目标必须支持公司的产品服务战略。CHPAVC通过SWOT分析,进行市场细分,选择目标市场。针对国际市场,公司通过品牌建设和系统化的服务体系,开发并维护关键客户,通过大量出口,扩大销售收入。为了应对多变的经营环境,公司与国际市场大型光视盘产品销售商建立长期合作同盟,重视新产品技术开发,持续推出视盘机新产品,提高总销售额。由于国内市场比较重视价格,如果公司集中精力与低端厂商竞争,可能会影响产品价格体系与利润结构。因此,公司积极开发国内高端客户,比如银行系统用存储器、蓝光视盘机、商业用高清投影机等,通过国外、国内市场共同努力,提升市场占有率和利润率。每年编制预算时,市场部门会把前一期销售计划执行情况、对现状的分析、目标市场预测结果三方面结合起来,同时匹配生产部门的产能,提出下一期预算的切实可行的销售目标。

最后,编制销售计划和销售预算。根据目标利润分解预算标准,包括销售增长率、市场占有率,确定销售收入、销售费用、应收账款数额等。依据公司战略规划,市场部负责与客户商谈销售价格、签订销售合约;编制销售产品的品种、数量、价格、促销和销售渠道计划,最终编制销售收入、销售费用和应收账款预算表。

为了实现有竞争力的原材料采购,就必须加强供应商管理,与有竞争力的材料供应商合作。CHPAVC的具体方法是依据原材料质量、成本、技术、服务及交货期等关键指标设定供应商评价体系,按供应商评价得分高低将其分为ABCD四类:对评价为D类(不合格)的供应商,公司会加强取样管理重新评审,必要时会取消其供应商资格;对评价为C类(合格)及B类(良好)的供应商,公司会协助其解决技术难题、改善原材料质量,争取下一年提升级别;对评价为A类(优秀)的供应商,公司会在每年的供应商大会上表彰颁奖,在与供应商的合作与管理中实现双方共赢。

3.人员预算:公司各相关业务部门根据公司发展战略和本部门业务预算,对本部门现有人员水平进行综合评估,确定是通过增加人员自主生产还是以服务外包等方式组织生产,最后由管理部的人事科对公司人员规模、人员结构、薪酬水平、培训计划等费用进行汇总,作出整体规划。

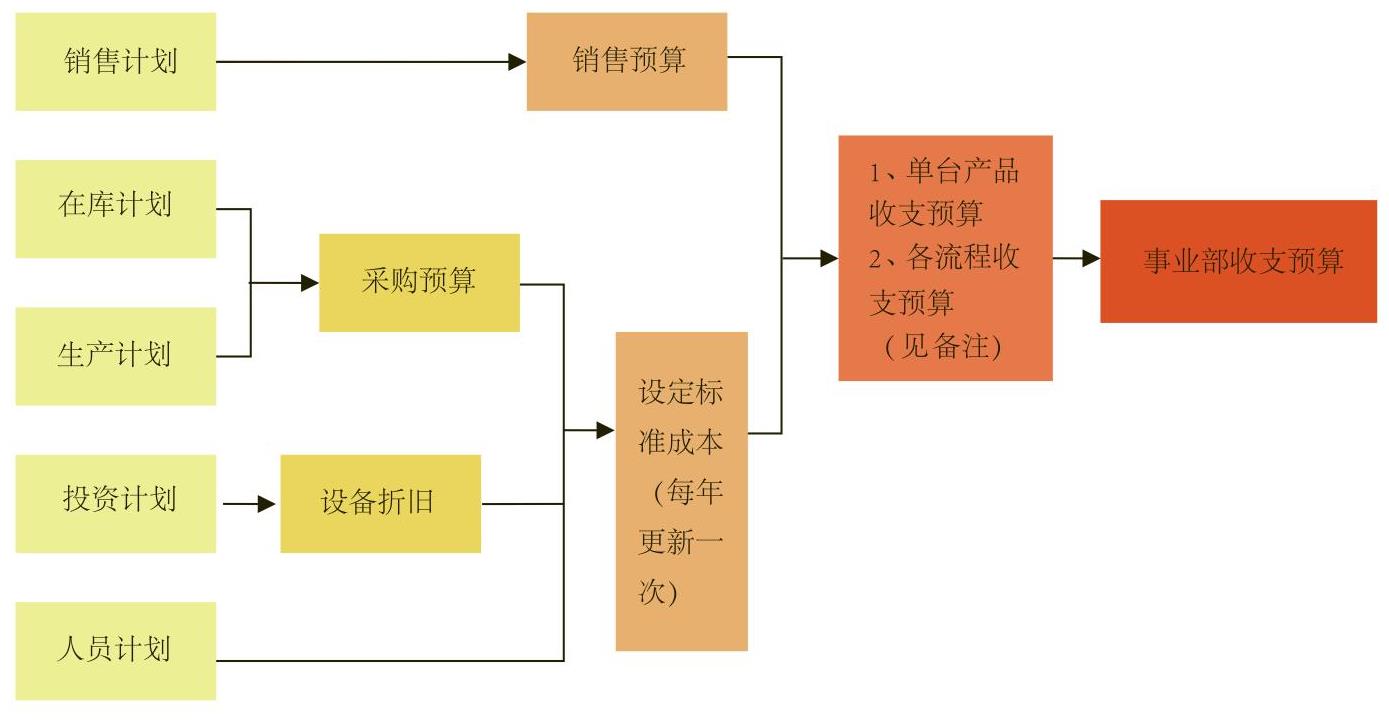

4.事业部收支预算:公司的三个事业部(视觉产业、投影仪产业、ND产业)是CHPAVC创造利润的源泉,是预算管理的出发点和归宿。公司预算委员会确定公司统筹管理费用的分配标准,将管理部门(技术、市场、资材、管理部)产生的所有管理费用按比例分配给三个事业部承担;各事业部将所承担的统筹管理部门费用加上制造管理费用再按标准分配给各流程、各种型号产品承担,从而做出各流程和各型号产品的收支预算表,最后合计得出事业部的收支预算表(如图1所示)。

备注:各事业部之间产品转移价格,按标准成本结算;与外协单位之间产品转移价格,按实际成本结算。三个事业部的收支预算合计值与公司战略委员会确定的公司财务收支一致。

公司预算管理目标是自上而下的下达,预算编制工作是自下而上的具体落实,预算编制的过程就是各单位、各部门与公司整体预算目标协调一致的过程,需要经历自上而下和自下而上的几次往复,以达到资源的最佳配置,最后由管理部汇总形成涵盖业务预算、财务预算和资本预算在内的公司年度总预算。下一年度总预算提交公司预算管理委员会审议及董事会审批,审批后下达到各预算执行单位。

二、预算执行控制

预算执行控制过程就是公司业务、资金、信息和人力资源的管理过程。CHPAVC每年年初召开公司经营方针发布会,会上总经理向全体员工宣布公司的战略目标,各事业部长向总经理和员工承诺实现公司战略的事业部预算目标,各事业部从产品商品企划、开发、材料供应、日常生产管理到销售价格制定,对其经营产品全程负责。会上各事业部长从财务、顾客、内部业务流程、员工学习与成长四个维度,阐明各事业部实现预算目标将采取的具体行动。

在日常经营活动中,各部门负责人对本部门业务预算范围内的业务支出具有最终审批权,超出一定限额的业务支出需由总经理最终审批。财务部按照年度预算进行财务总量控制,超出预算的项目要明确原因。

CHPAVC实施滚动预算制度,在控制月度预算差异的同时,也控制累计实绩与累计预算的差异。当汇率、各国经济等外部环境发生重大变化时,CHPAVC会根据公司发展战略和实际情况,半年期后实施一次预算整体目标的调整。由公司预算委员会提出预算调整方案报送董事会、股东批准,最终目的是实现公司长期发展战略目标。

三、预算考评

CHPAVC对预算执行结果实行分级考评。年初董事会批准CHPAVC年度预算管理目标,就意味着明确了对总经理业绩评价指标,同时CHPAVC通过经营方针发布会的方式,明确了总经理对各事业部长业绩考评指标。各事业部长再确定本部门各流程的关键业绩指标,直到分解到每一位员工,做到人人肩上有指标。

CHPAVC预算考评分为两种:一种是月度考评,为月度奖金和浮动工资提供依据;另一种是年度考评,主要为年终奖、提薪、提职提供依据。考评标准根据不同业务特点设定评价要素:一线生产流程的员工考评以完成产品数量和质量为主;管理者考评以管理效果为主;专业技术人员考评以开发项目、技改项目的成果为主。成绩分为5档:1分最低,5分最高,3分为及格。如果连续3年考评成绩为2分的话,此员工就会被辞退。年初员工将个人的年度预算目标录入ERP系统,年末将个人预算完成实绩录入ERP系统,由员工自己进行自我评价,然后再由上级对下级进行绩效考核。ERP系统可以显示以往各年的绩效考评结果,实现了预算考评的可追溯和制度化。

为了调动员工的积极性,CHPAVC将预算考评结果与职工工资、福利等分配相结合。月度奖和年终奖按照公司经营成果及个人预算考评实绩来决定。公司建立了生活福利基金,预算考评合格的员工都能享受各项福利。为了进一步激励员工的积极性,公司还建立了多种工资分配方式:对开发人员实行开发项目包干,收入与科研成果商品化挂钩;对生产技术人员实行岗位技能工资;对销售人员实行销售额与报酬挂钩;对管理人员实行职务工资。

CHPAVC从1999年开始实施预算管理,当年实现扭亏为盈,2014年的销售收入达到20亿元,边际贡献率15%。在严峻的市场环境下,战略导向的预算管理作为公司的“经营罗盘”,促进了公司的持续经营和稳定发展。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第14期 > 财务与会计2015年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第14期 > 财务与会计2015年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号