摘要:

以往关于资产负债表的研究主要是从会计学视角探讨项目的确认、计量、记录与报告,披露的会计信息质量和资产负债表的决策有用性分析等,这些研究有助于财务会计信息朝着更加可靠、更加有用的方向发展(张新民,2014),但过多关注会计信息质量往往会忽视资产负债表所蕴含的企业战略信息。罗伯特•卡普兰教授将战略描述为企业为股东、债权人及利益相关者创造持续价值回报的模式选择。而企业选择某种经营发展的战略模式就需要特定的资产结构和资本规模与之匹配,因此,资产负债表所反映的资产结构、负债比例与所有者权益规模等信息在一定程度上反映了企业经营发展的战略意图。基于此,本文将以中国西电电气股份有限公司(以下简称中国西电)为例,从企业资产结构、资本结构与股东权益结构三个层面挖掘资产负债表数据背后的企业战略信息。

中国西电是隶属于国资委100%控股的中央企业西电集团的控股子公司,2010年在沪市A股上市,西电集团持有其51.1%的股权。中国西电作为目前我国输变电设备制造业的排头兵,也是陕西省龙头企业之一,将其作为案例分析的对象具有一定的代表性。

一、资产结构与企业资产配置战略

资产负债表的左半部分反映了企业目前拥有的各...

以往关于资产负债表的研究主要是从会计学视角探讨项目的确认、计量、记录与报告,披露的会计信息质量和资产负债表的决策有用性分析等,这些研究有助于财务会计信息朝着更加可靠、更加有用的方向发展(张新民,2014),但过多关注会计信息质量往往会忽视资产负债表所蕴含的企业战略信息。罗伯特•卡普兰教授将战略描述为企业为股东、债权人及利益相关者创造持续价值回报的模式选择。而企业选择某种经营发展的战略模式就需要特定的资产结构和资本规模与之匹配,因此,资产负债表所反映的资产结构、负债比例与所有者权益规模等信息在一定程度上反映了企业经营发展的战略意图。基于此,本文将以中国西电电气股份有限公司(以下简称中国西电)为例,从企业资产结构、资本结构与股东权益结构三个层面挖掘资产负债表数据背后的企业战略信息。

中国西电是隶属于国资委100%控股的中央企业西电集团的控股子公司,2010年在沪市A股上市,西电集团持有其51.1%的股权。中国西电作为目前我国输变电设备制造业的排头兵,也是陕西省龙头企业之一,将其作为案例分析的对象具有一定的代表性。

一、资产结构与企业资产配置战略

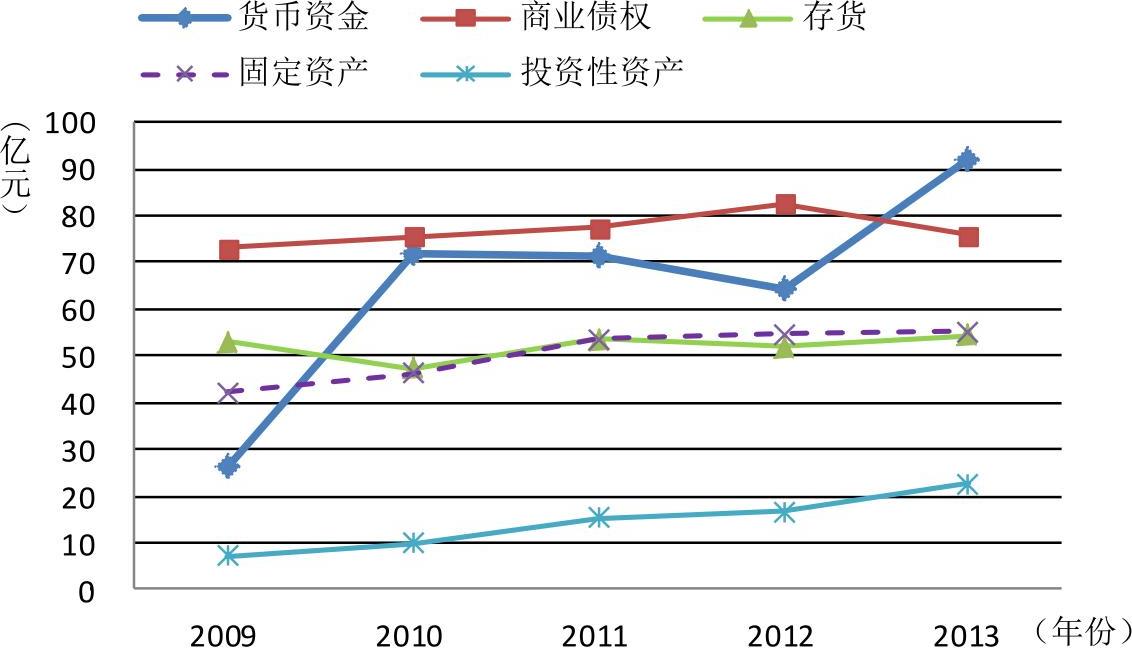

资产负债表的左半部分反映了企业目前拥有的各类资源分布情况,按照资产对利润贡献方式的不同,可以将企业资产大致划分为经营性资产与投资性资产。其中,经营性资产包括货币资金、存货、商业性债权、固定资产和无形资产五大类;而投资性资产包括交易性金融资产、持有至到期投资、长期股权投资、可供出售金融资产、短期贷款和委托贷款等。经营性资产与投资性资产的规模关系能够说明企业资产配置的方向,而两者内部的结构配比关系与增减变化能够反映企业资产配置战略的效率。

从图1来看,中国西电经营性资产相对于投资性资产而言占到企业总资产的绝大部分,说明中国西电是经营主导型企业,企业资产的配置方向是以经营性资产为核心,以投资性资产为补充。

二、资本结构与企业资源利用战略

企业资源的利用战略包括资源结构安排和资源扩张方式选择两方面。企业能利用的所有资源都反映在资产负债表的右边,按资源获取渠道的不同,可将其分为商业信用资源、借入资源、股东入资资源和股东留剩资源(商业信用资源主要包括应付票据、应付账款和预收款;借入资源主要包括长短期借款和应付债券等;股东入资资源包括股本〈实收资本〉与资本公积;股东留剩资源主要涉及到未分配利润和盈余公积)。这四类资源在资产负债表上的规模与比例结构,能够反映出企业资源利用战略的结构信息,进而了解企业在上下游产业链中的竞争地位、融资能力和发展动力等情况;而从母公司资产负债表与合并资产负债表个别项目间的差异能够看出企业资源扩展战略的选择与效率。

(一)资源利用的结构战略

从表1中国西电近三年资源利用的数据来看,企业的资源利用结构战略呈现出以下特点:第一,商业信用资源规模近三年都在100亿元左右,占公司资产的30%以上,说明企业有能力利用上下游企业资金支持自身发展,在产业链中拥有较强的竞争地位和优势,这种“两头吃”的能力能够有效提升企业价值。第二,企业利用的借入资源规模较低,且持续下降,7.99%的占比远低于一般制造型企业水平,表明近年来充裕的货币现金存量和较为缓慢的企业扩张速度使得企业对信贷资金的需求不强,因此对借入资源的利用程度有限。第三,股东入资资源在2013年增长了近33亿元,查报表附注获悉是公司引入了通用电气15%股权的战略投资。引入通用电气的目的可能是出于两个方面考虑:其一,通用电气作为世界电气制造行业中规模最大的跨国企业,不仅能够帮助中国西电拓展国际市场,而且通用电气在输配电二次设备技术上的领先优势,将有助于企业开拓输配电二次设备业务,确立在国内市场上的领导地位;其二,较大规模的股权融资,将会带来巨大的债券融资撬动效应,同时通用电气的战略背景将进一步巩固企业在上下游产业链中的竞争优势,也有利于提升企业在证券市场上的融资信誉。第四,股东留剩资源规模增长缓慢,占总资产比例不足5%,说明企业的盈利能力不强,积累的留存收益规模低,导致企业财务弹性较低,无法给予企业战略实施有力的财务支撑。

(二)资源利用的扩张战略

从表2中国西电控制性投资的数据来看,长期股权投资项目在母公司报表与合并报表上的差额为105.02亿元(109.13-4.11),反映了企业控制性投资的规模;同时母公司也通过“预付账款”的形式向子公司提供了投资资金,因为母子公司之间不存在由于信用状况不明确而预收货款的情形,因此母公司报表与合并报表预付款项目的5.7亿元(10.88-5.18)差额必然是母公司向子公司注入的投资性资金。而110.72亿元(105.02+5.7)的控制性投资撬动了111.74亿元(324.98-213.24)的扩张性资产。说明中国西电资源利用的扩张战略,很大比例都是通过控制性投资来实现的。

三、股东权益结构与企业利益分配战略

企业发展的过程就是企业各类资源供给者之间利益协调的过程,其中最为核心的就是控股股东与中小股东之间的利益关系。中小股东利益的实现途径大致有两种:现金分红与股价升值,现金分红体现了控股股东与中小股东间的利益博弈,而股价升值则代表了双方共同的利益目标。股价升值在一定程度上受到现金分红水平的影响,因此控股股东应该在企业有盈利,同时现金流充裕的情况下选择适度规模的现金分红,这既能缓和控股股东与中小股东之间的利益矛盾,又能促进公司整体市值的提升。资产负债表右下方反映了企业利润后续安排的可靠信息,同时从留存收益与拟分配现金股利的结构关系中也能剖析出企业利益分配的战略选择。

四、关于中国西电企业战略优化的建议

基于中国西电资产负债表的上述分析发现,目前该企业资产配置战略偏重于传统主导业务的经营性资产,而对于盈利能力较好的新兴业务和投资性资产的配置规模不足;企业资源利用战略强调对商业信用和股东入资资源的利用,而对借入资源的利用规模有限,对留剩资源的积累不足;企业利益分配战略重视控股股东与中小股东间关系的和谐,但公司利润规模与盈利的可持续性问题却不足以为此提供可靠的保障。基于此,笔者认为中国西电的战略优化应重点改善以下三个方面:

(一)优化核心业务结构,提升投资性资产规模

对于中国西电目前面临的应收账款规模较大、经营性资产配比增长缓慢、核心利润不足等主要问题,其主要原因在于输变电设备制造业的行业利润缩小,公司在绝缘子、避雷器、工程和贸易等业务板块的营业收入均出现下滑的迹象,因此企业应及时整合衰退业务,开拓新兴业务,强化优势业务,对核心业务结构进行优化;其次,在企业主业利润提升空间有限的情况下,适度扩大投资性资产规模,以提升公司整体盈利水平。

(二)加强借入资源利用,适度加大兼并步伐

中国西电在2013年年底的资产负债率是43.3%,借入资金占总资产比例仅为7.99%,两个指标均低于行业平均水平,因此企业可利用的借入资源空间巨大。企业可以借此机会,扩大借入资金规模,在目前行业竞争不断加剧的背景下,选择一些中国西电自身优势不强,而未来发展前景较好的业务板块进行兼并与整合,以提升企业在输变电设备产品市场上的占有率和行业话语权。

(三)提高企业盈利水平,协调各主体利益关系

中国西电目前面临的盈利能力不足的问题是其需要尽快解决的核心问题,企业利润规模不仅直接关系到职工的福利待遇、银行的授信等级,而且影响到控股股东与中小股东之间的利益分配问题,因此协调利益主体间关系的基础在于企业有一定的利润规模,在此基础上保证利益分配的均衡,从而促进各主体间关系的和谐。

责任编辑 鲍双双

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第12期 > 财务与会计2015年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第12期 > 财务与会计2015年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号