摘要:

2004年以来,我国高等院校围绕部门预算与预算绩效展开全面研究,但由于产出部分指标难以考核,高校绩效评价难以取得重大突破,本文拟对此问题进行探析。

一、构建高校校内责任预算与绩效预算体系的总体思路

(一)建立以院(系)为绩效评价的责任中心

现代高校可以看成由许多独立的责任中心组成,它们共同完成高校教学、科研、社会服务与文化传承。高校院(系)责任中心应当树立责任分解观念,即“谁使用,谁负责,谁付费”的约束与激励机制,尽可能将不可控的成本项目转为可控的责任成本,同时还应当树立边际效益观念,即通过对投入增量边际效益考核与分析,实现组织预算投入价值最大化。

(二)实行目标管理与绩效评价有机结合

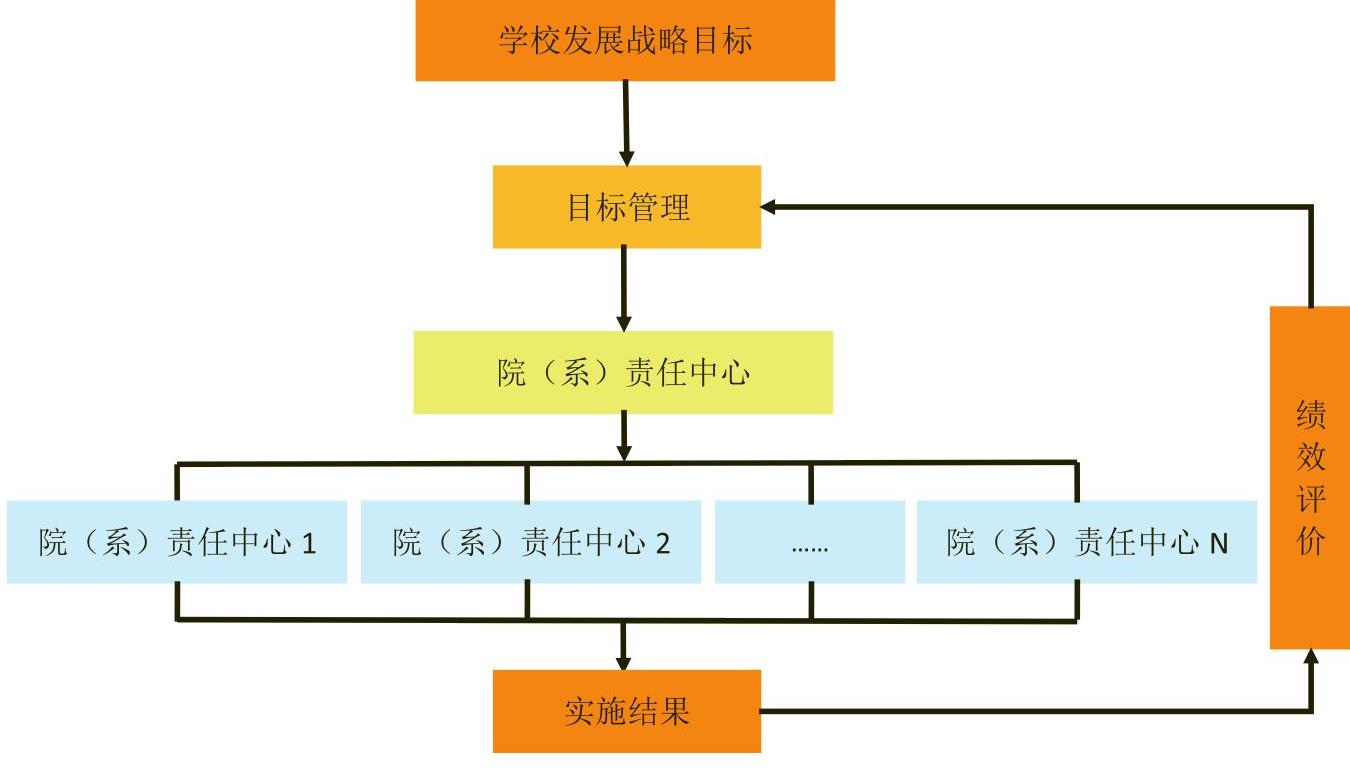

根据委托代理理论,绩效预算是一种目标导向下对结果负责的资源分配方式。绩效预算强调对资源分配的竞争机制,既有助于降低高校办学成本,也有助于实现对代理人的约束机制。目标管理与绩效评价的实施关系如图1所示。

(三)实行绩效预算与考评激励有机融合

高校的战略目标通过任务分解方式落实到各院(系)责任中心,通过全面预算控制体系对各责任中心的实施结果进行投入产出绩效评价与考评激励,实...

2004年以来,我国高等院校围绕部门预算与预算绩效展开全面研究,但由于产出部分指标难以考核,高校绩效评价难以取得重大突破,本文拟对此问题进行探析。

一、构建高校校内责任预算与绩效预算体系的总体思路

(一)建立以院(系)为绩效评价的责任中心

现代高校可以看成由许多独立的责任中心组成,它们共同完成高校教学、科研、社会服务与文化传承。高校院(系)责任中心应当树立责任分解观念,即“谁使用,谁负责,谁付费”的约束与激励机制,尽可能将不可控的成本项目转为可控的责任成本,同时还应当树立边际效益观念,即通过对投入增量边际效益考核与分析,实现组织预算投入价值最大化。

(二)实行目标管理与绩效评价有机结合

根据委托代理理论,绩效预算是一种目标导向下对结果负责的资源分配方式。绩效预算强调对资源分配的竞争机制,既有助于降低高校办学成本,也有助于实现对代理人的约束机制。目标管理与绩效评价的实施关系如图1所示。

(三)实行绩效预算与考评激励有机融合

高校的战略目标通过任务分解方式落实到各院(系)责任中心,通过全面预算控制体系对各责任中心的实施结果进行投入产出绩效评价与考评激励,实现高校资源配置边际效益最大化。高校绩效预算与考评激励的有机融合如图2所示。

二、高校院(系)绩效评价实现路径分析

(一)高校院(系)投入产出绩效评价指标体系(见表1)

(二)构建评价体系的基本思路

1.KMO与Bartlett’s相关性判断与分析。通常运用KMO统计量与Bartlett’s球形检验对评价指标相关性进行判断与分析,判断方法如下:

KMO统计量判断:当KMO>0.9时,说明运用主成分分析效果最佳;当KMO>0.7时,说明运用主成分分析效果尚可;当KMO>0.5时,说明可以运用主成分分析;当KMO<0.5时,说明不适宜做主成分分析。

Bartlett’s球形检验:当该统计值很大,表示拒绝零假设,适合做因子分析,否则因子分析不适合。

2.确定主成分个数。运用SPSS17.0因子分析功能,依据“解释的总方差”测算结果,判断主成分个数。一般来讲,为了达到降维的目的,根据累计贡献率大于85%的原则确定主成分个数。

5.确定投入产出效率。基于上述思路分别测算出投入、产出评价指标综合得分,并根据以下公式测算投入产出效率:£=Zin/Zout。其中:£为投入产出效率,即投入产出综合得分;Zout为产出评价指标综合得分;Zin为投入评价指标综合得分。

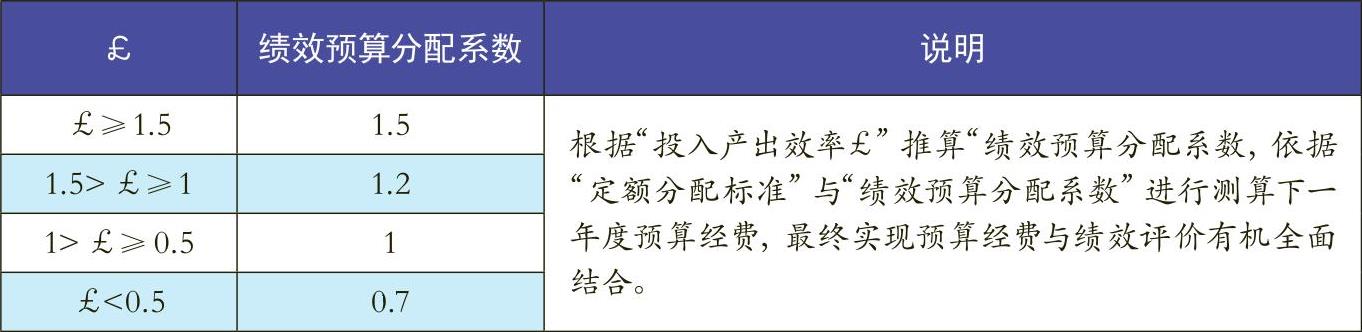

6.校内绩效预算实施方案。根据投入产出效率的测算结果,设置绩效预算分配系数,提升高等院校校内资源配置有效性,实现效率与效益的有机结合。绩效预算分配系数设置如表2所示。基于表2的绩效预算分配系数,院(系)各预算项目经费依据“定额分配标准”与“绩效预算分配系数”测算下一年度预算经费,最终实现预算经费与绩效评价的有机结合。

三、实证研究

为实证研究绩效评价指标体系与绩效预算运用成效,本文以福建省A高校为样本,深入剖析绩效评价指标体系与绩效预算具体实施成效。

(一)2013年度学校系部责任中心绩效评价分析

1.KMO与Bartlett’s相关性判断与分析。笔者结合A高校实际,通过KMO与Bartlett’s相关性判断与分析,得出投入绩效评价指标KMO=0.539,大于0.5,说明可以采用主成分分析;Sig为0.036,小于显著水平0.05,表明适合做因子分析。

通过KMO与Bartlett’s相关性判断与分析,得出产出绩效评价指标KMO=0.653,大于0.5,说明采用主成分分析效果较好;Sig为0.026,小于显著水平0.05,表明适合做因子分析。

2.A高校系部责任中心投入产出绩效评价测算与分析(见表3)。

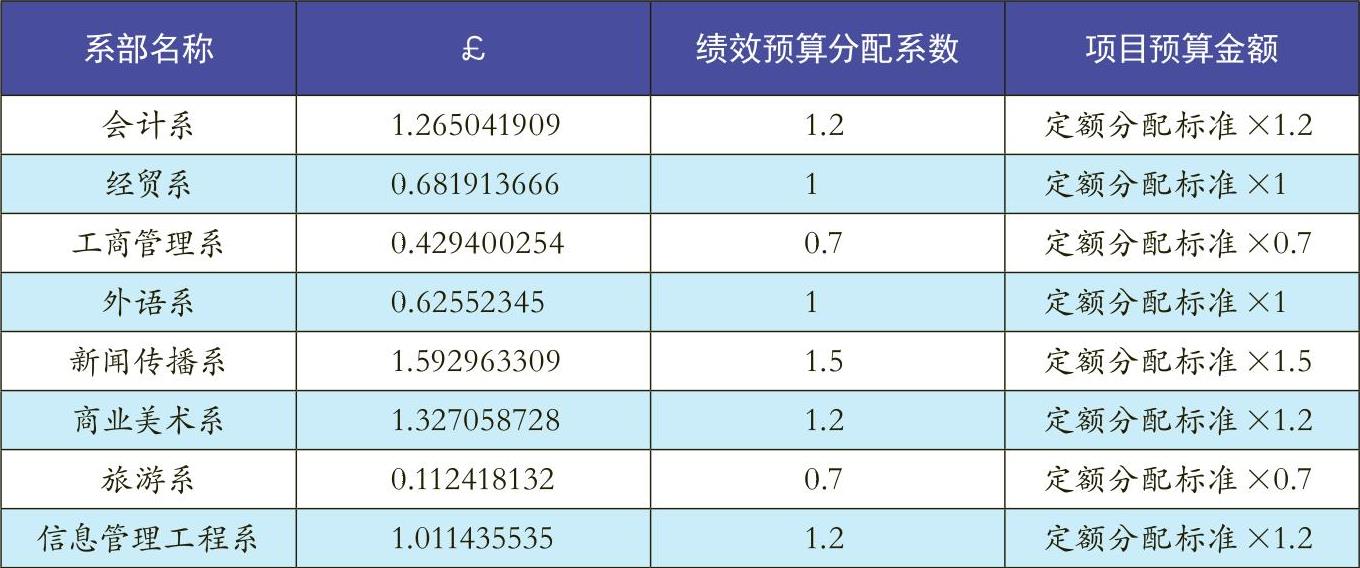

(二)2014年度学校系部责任中心绩效切块预算经费分配方案(见表4)

四、预期效果与存在问题分析

(一)预期效果分析

2.构建院(系)责任中心管理模式,主动适应高校改革新形势。高校应积极探索院(系)责任中心管理模式,明确责任中心的责、权、利等重要内容,结合绩效评价与绩效预算等重要手段,发挥学校人、财、物与信息等教育资源与要素的效用、效率与成效最大化,主动适应高校改革与创新的管理新模式。

3.借助绩效评价指标体系,全面推进高校内涵式发展。绩效评价指标体系是高校办学目标的指挥棒,全面融合高校内涵式发展的目标、质量控制、管理提升以及驱动因素等重要内容,使高校要素投入与战略规划有机结合,是全面推进高校内涵式发展的重要举措。借助绩效评价指标体系,全面考核高校办学投入产出的经济效益与社会效益,更加注重目标与实践、计划与行动之间建立密切的联系,最终实现高校内涵建设全面提升与办学边际效应最大化。

(二)保障措施

1.绩效预算也有缺点,需要多种预算管理模式互补。绩效预算以对组织目标一致认同为基础,需要系统收集连续、可靠、可比的投入与产出信息,以此作为评价依据,促进计划管理、目标制定、预算与评估有机结合,最终实现组织资源配置效率与效益最大化。由于各责任中心所承担的任务与职能不同,难以使用统一绩效预算模式予以实现,如图书馆等应当采用增量预算、专项资金与重大项目支出应实行零基预算等,因此需要考虑多种预算管理模式并存与互补的综合预算管理模式。

2.民主与透明是预算的坚强保障,需要各院(系)、处室的共同参与。不管是绩效预算还是增量预算,都需要院(系)、处室共同参与。各高校应根据各自的具体情况,在保证民主和透明的基本前提下,在广泛调研与吸收各院(系)、处室不同意见的基础上,制定科学、合理、符合自身办学需要的预算管理模式。

(本文系中国教育会计学会2014年重点课题《财政滚动预算改革对教育部门预算的影响研究》<中教会[2014]第15号>的阶段性研究成果)

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第08期 > 财务与会计2015年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第08期 > 财务与会计2015年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号