摘要:

设定受益计划是企业职工离职后福利计划的一种类型,是企业承诺在职工退休时一次或分期支付一定金额的养老金,在企业有能力履行支付义务时必须兑现承诺。总体思路是企业根据一定的标准确定每位职工退休后每期的年金收益水平,并由此倒算出企业每期应为职工缴费的金额。这种方法使得年金缴费和投资运营的风险均由企业承担,而职工在退休后每期所能获得的年金是固定的,因而也称作“待遇确定型计划”。根据薪酬准则的相关规定,现结合案例,对不存在资产和存在资产两种情形下的企业设定受益计划所采用的会计实务处理方法进行分析。

一、不存在资产的受益计划会计处理

案例1:假设甲公司20×0年1月1日制定了一项设定受益计划,并于当日开始实施,计划内容如下:

1.向公司部分高管人员退休后提供额外补充退休金,这些员工在退休后每年可以额外获得20万元补充退休金。

2.这部分高管人员获得额外补充退休金基于其自设定受益计划开始实施日起为公司提供服务,而且必须为公司服务到退休。

3.假定符合设定受益计划的高管人员为5人,当期平均年龄为51岁,退休年龄为60岁,可以为公司服务10年。假定在退休前无人离职,退休后平均计划余命为10年。

...

设定受益计划是企业职工离职后福利计划的一种类型,是企业承诺在职工退休时一次或分期支付一定金额的养老金,在企业有能力履行支付义务时必须兑现承诺。总体思路是企业根据一定的标准确定每位职工退休后每期的年金收益水平,并由此倒算出企业每期应为职工缴费的金额。这种方法使得年金缴费和投资运营的风险均由企业承担,而职工在退休后每期所能获得的年金是固定的,因而也称作“待遇确定型计划”。根据薪酬准则的相关规定,现结合案例,对不存在资产和存在资产两种情形下的企业设定受益计划所采用的会计实务处理方法进行分析。

一、不存在资产的受益计划会计处理

案例1:假设甲公司20×0年1月1日制定了一项设定受益计划,并于当日开始实施,计划内容如下:

1.向公司部分高管人员退休后提供额外补充退休金,这些员工在退休后每年可以额外获得20万元补充退休金。

2.这部分高管人员获得额外补充退休金基于其自设定受益计划开始实施日起为公司提供服务,而且必须为公司服务到退休。

3.假定符合设定受益计划的高管人员为5人,当期平均年龄为51岁,退休年龄为60岁,可以为公司服务10年。假定在退休前无人离职,退休后平均计划余命为10年。

4.假定适用的折现率为10%,不考虑未来通货膨胀影响因素、离职因素等。

解析:1.计算在退休日的退休金义务现值

退休时点现值合计=(P/A,10,10%)×20×5=6.144×20×5=614.4(万元)

2.计算服务期间每年服务成本(将确定设定受益计划义务的现值分摊到员工提供服务的每一期间,见表1)

3.账务处理:案例1属于设定受益计划不存在资产的情形,会计处理如下(单位:万元,下同)。

(1)第1年:确认当期服务成本

借:管理费用 26.06

贷:应付职工薪酬——设定受益计划义务 26.06

(2)第2年:确认当期服务成本

借:管理费用 28.66

贷:应付职工薪酬——设定受益计划义务 28.66

计提设定受益计划负债利息

借:财务费用 2.61

贷:应付职工薪酬——设定受益计划义务 2.61

(3)退休第1年:支付退休金时

借:应付职工薪酬——设定受益计划义务 100

贷:银行存款 100

计提设定受益计划负债利息(按起初设定受益计划义务的余额乘以折现率计算)

借:财务费用 61.44

贷:应付职工薪酬——设定受益计划义务 61.44

(4)退休第2年:支付退休金时

借:应付职工薪酬——设定受益计划义务 100

贷:银行存款 100

计提设定受益计划负债利息

借:财务费用 57.58

贷:应付职工薪酬——设定受益计划义务 57.58

注:退休第2年,计提设定受益计划负债利息57.58万元[(614.4-100+61.44)×10%]。退休后第3~10年,依此类推处理。

二、存在资产的受益计划会计处理

案例2:接案例1。如果企业根据每期确认的设定受益计划义务提存资金,成立专门的信托基金(该信托基金作为结构化主体基金且与企业之间构建了破产隔离墙,引入了第三方担保机构进行保险信用增级),并进行投资,同时规定如果该基金运作出现较好的收益且基金运作资产的公允价值超过了设定受益计划净负债时,属于投资收益部分的30%作为基金管理人的奖励,剩余70%的部分可以减少次年缴存设定受益计划资产。

案例2属于设定受益计划存在资产的情形,会计处理如下。

(1)第1年年末:确认当期服务成本

借:管理费用 26.06

贷:应付职工薪酬——设定受益计划义务 26.06

缴存设定受益计划资产

借:设定收益计划资产 26.06

贷:银行存款 26.06

(2)第2年年末(假定在第2年年末经过精算师测算,设定受益计划义务的公允价值等于账面价值,设定受益计划资产公允价值为60.32万元):

借:管理费用 28.66

贷:应付职工薪酬——设定受益计划义务 28.66

借:财务费用 2.61

贷:应付职工薪酬——设定受益计划义务 2.61

借:设定收益计划资产 28.66

贷:银行存款 28.66

借:设定收益计划资产 2.61

贷:财务费用 2.61

重新计量设定受益计划净资产与净负债

a.确认设定受益计划资产回报

借:设定受益计划资产(5.6-2.61) 2.99

贷:资本公积——其他资本公积 2.99

b.资产上限影响的变动

借:资本公积——其他资本公积 1.8

贷:设定受益计划资产 1.8

说明:①设定计划资产公允价值在第二年年末公允价值为60.32万元(其中5.6万元属于投资收益,54.72万元属于企业缴存金额),此时设定受益计划义务的现值减去设定受益计划资产公允价值就形成一项盈余2.99万元(60.32-57.33)。该2.99万元就是准则所讲的设定受益计划资产盈余。

②企业能够减少次年缴存设定受益计划资产1.31万元(54.72+5.6×70%-57.33),其现值1.19万元[1.31÷(1+10%)]。这就是准则所定义的“企业可从设定受益计划退款或减少未来对设定受益计划缴存资金而获得的经济利益的现值”,即资产上限。

③按设定受益计划盈余2.99万元与资产上限1.19万元的较低者1.19万元确认为设定受益计划净资产。那么设定受益计划资产应该是58.52万元(57.33+1.19),故需要冲减1.8万元(60.32-58.52)的设定受益计划资产。这就是资产上限影响的变动。

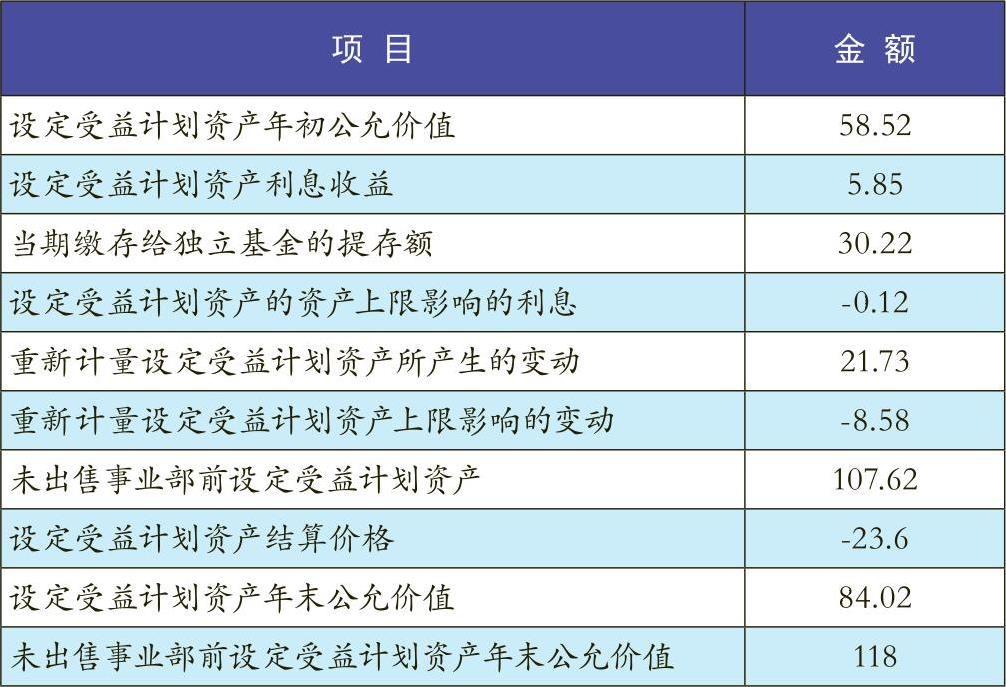

(3)第3年年末(假定在第3年年末,经过精算师测算,由于设定受益计划修改,导致与以前期间员工服务相关的设定受益计划义务现值增加2万元,该项福利将来是一次性支付;甲公司将其中一个事业部出售给了乙企业,涉及符合设定受益计划的一位高管人员也将其设定受益计划福利转移到了乙企业,甲公司把公允价值为23.6万元的计划资产转移给乙企业,导致甲公司的设定受益计划义务现值减少了19.32万元,另支付转移手续费等0.2万元;未出售事业部前,设定受益计划义务的现值为103万元,设定受益计划资产公允价值为118万元):

第3年年末由于给定的假定条件较多,为更好地理清会计处理思路,可以分为两个步骤进行处理。

首先,根据精算师计算好的已知数据计算相关数据。20×2年设定受益计划负债(表2)、设定受益计划资产(表3)相关数据的计算如下。

②企业能够减少次年缴存设定受益计划资产5.08万元(84.94+33.06×70%-103),其现值4.62万元[5.08÷(1+10%)],这就是准则所定义的“企业可从设定受益计划退款或减少未来对设定受益计划缴存资金而获得的经济利益的现值”,即资产上限。

③按设定受益计划盈余15万元与资产上限4.62万元的较低者4.62万元确认为设定受益计划净资产。为确保最后的设定计划资产减去设定受益计划负债等于4.62万元,那么设定受益计划资产应该是107.62万元(103+4.62),需要冲减因资产上限变动的影响10.38万元(118-107.62),但由于上年为此项原因已冲减设定受益计划资产1.8万元,故今年只需要冲减设定受益计划资产8.58万元。

其次,按照计算数据进行会计处理。

借:管理费用 31.53

贷:应付职工薪酬——设定受益计划义务 31.53

借:财务费用 5.73

贷:应付职工薪酬——设定受益计划义务 5.73

确认由于设定受益计划修改,导致与以前期间员工服务相关的设定受益计划义务现值增加2万元

借:管理费用 2

贷:应付职工薪酬——设定受益计划义务 2

精算假设和经验调整导致设定受益计划义务现值增加

借:资本公积——其他资本公积

(103-26.06-28.66-2.61-31.53-5.73-2) 6.41

贷:应付职工薪酬——设定受益计划义务 6.41

借:设定收益计划资产(31.53-1.31) 30.22

贷:银行存款 30.22

注:1.31万元是上年能够减少今年缴存设定收益计划资产的金额。

借:设定收益计划资产(58.52×10%) 5.85

贷:财务费用 5.85

借:财务费用(1.19×10%) 0.12

贷:设定受益计划资产 0.12

注:今年根据上年设定受益计划资产公允价值确认的利息收益5.85万元,其中上年资产上限1.19万元实质上并未产生利息收益,故应予以冲回。

重新计量设定受益计划净资产与净负债

a.确认设定受益计划资产回报

借:设定受益计划资产 21.73

贷:资本公积——其他资本公积 21.73

注:设定受益计划资产回报24.72万元[118-(26.06+28.66+30.22)-2.61-5.85+0.12]。由于上年设定受益计划资产回报已经确认2.99万元,故今年只需要确认21.73万元。

b.资产上限影响的变动

借:资本公积——其他资本公积 8.58

贷:设定受益计划资产 8.58

确认设定受益计划结算

借:应付职工薪酬——设定受益计划义务 19.32

营业外支出 4.48

贷:设定受益计划资产 23.6

银行存款 0.2

提示:上述确认设定受益计划资产回报和资产上限影响变动计入其他综合收益的部分,在后续会计期间不允许转回至损益。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第08期 > 财务与会计2015年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第08期 > 财务与会计2015年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号