摘要:

一、引言

2006年年末,我国银行业全面开放后,取消了外资银行在经营权、地域和设立形式等方面的限制,加之外资银行在资产规模、机构数量、业务种类等方面发展迅速,中资银行已经开始正面外资银行的冲击。与此同时,持续上升的外汇储备、人民币不断升值等种种压力,促使中资银行走出国门,分散风险。而2008年的金融危机造成了全球范围主要金融市场的持续动荡,外资金融机构估值大幅缩水,为中资银行开展海外并购提供了机遇。为了更好地应对挑战,中资银行近年来加速了海外并购的步伐,并购交易涉及的总值和规模不断刷新纪录。值得关注的是,海外并购最根本目的是获得绩效的提高,中资银行近年来持续的高收益是否与开展的海外并购相关,这是中资银行必须认真思考的问题。

二、商业银行海外并购交易的现状分析

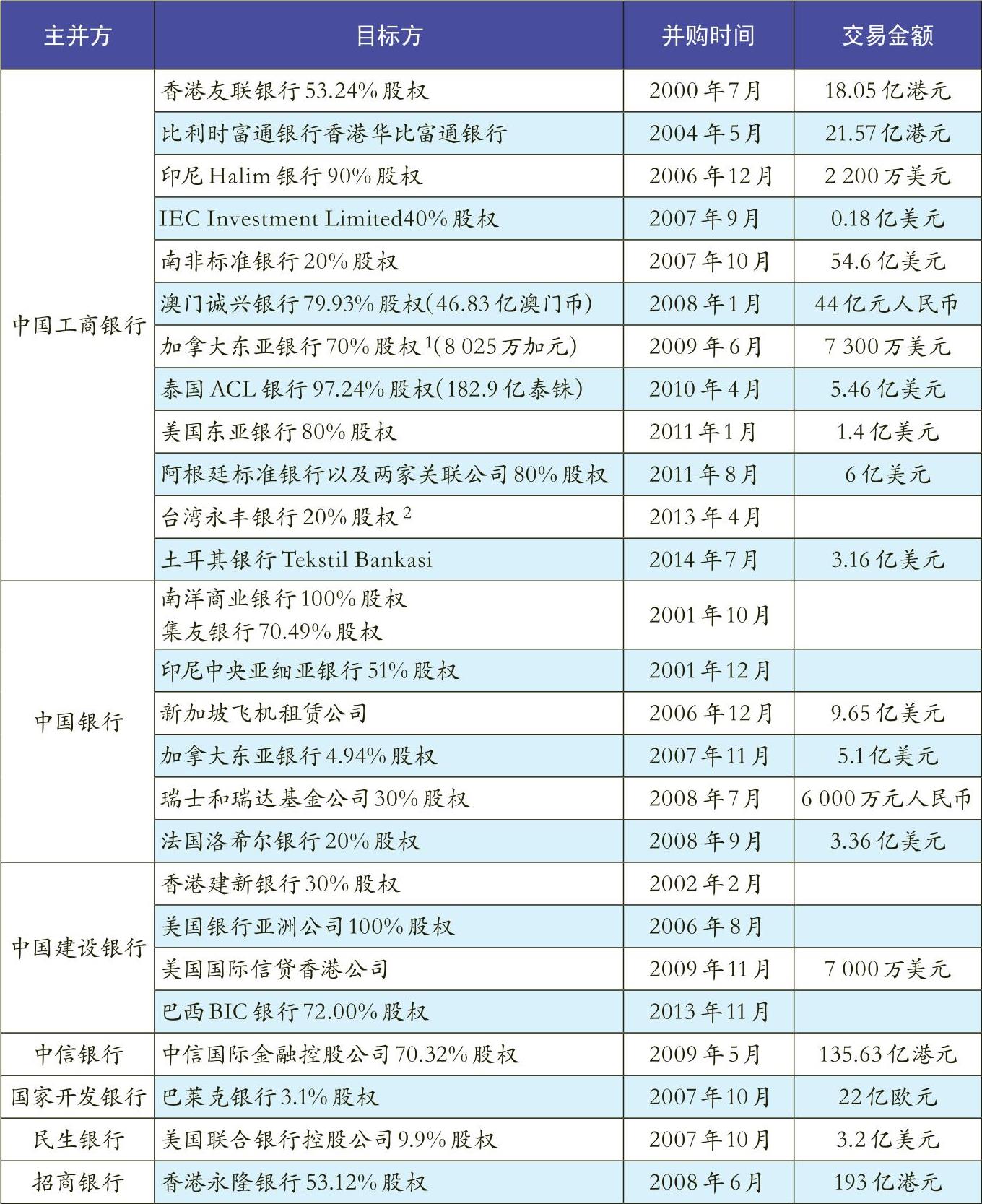

中资银行2000年以后主要的海外并购案如表1所示(鉴于香港、澳门的特殊性,将对香港、澳门地区银行的并购也列入海外并购)。

(一)并购主体多元化

中资银行海外并购的主体基本集中在国有控股银行,尤其是以中国工商银行(以下简称工商银行)最为突出。主要原因是国有控股银行资本实力雄厚,并购符合其长远的战略规划。2007年以后一些...

一、引言

2006年年末,我国银行业全面开放后,取消了外资银行在经营权、地域和设立形式等方面的限制,加之外资银行在资产规模、机构数量、业务种类等方面发展迅速,中资银行已经开始正面外资银行的冲击。与此同时,持续上升的外汇储备、人民币不断升值等种种压力,促使中资银行走出国门,分散风险。而2008年的金融危机造成了全球范围主要金融市场的持续动荡,外资金融机构估值大幅缩水,为中资银行开展海外并购提供了机遇。为了更好地应对挑战,中资银行近年来加速了海外并购的步伐,并购交易涉及的总值和规模不断刷新纪录。值得关注的是,海外并购最根本目的是获得绩效的提高,中资银行近年来持续的高收益是否与开展的海外并购相关,这是中资银行必须认真思考的问题。

二、商业银行海外并购交易的现状分析

中资银行2000年以后主要的海外并购案如表1所示(鉴于香港、澳门的特殊性,将对香港、澳门地区银行的并购也列入海外并购)。

(一)并购主体多元化

中资银行海外并购的主体基本集中在国有控股银行,尤其是以中国工商银行(以下简称工商银行)最为突出。主要原因是国有控股银行资本实力雄厚,并购符合其长远的战略规划。2007年以后一些中小型股份制商业银行和政策性银行也加入了海外并购的浪潮,开始在海外布局。

(二)并购数量和规模有限

从数量上看,自2000年至2014年7月底,中资银行海外并购的次数仅为30余次,而发达国家一年的同类并购事件可能就能达到几十起。从交易规模看,上世纪90年代以来,国际上一些主要的银行跨国并购案金额大都在100亿美元以上,有的甚至达到1000亿美元,而我国的海外并购案多数在10亿美元以内,规模无法与发达国家银行的跨国并购相比。

(三)并购目标由东南亚向北美延伸

近年来,中资银行海外并购的区域分布由东南亚向北美延伸。2006年以前的并购多集中于地域邻近、贸易往来密切的港澳地区和东南亚国家;2006年年底我国向外资银行全面放开后,中资银行的海外布局也向北美地区倾斜,主要的并购案集中于美国和加拿大。

(四)并购方式多样性

一方面,中资银行在海外并购中多数选择仅购买部分股权,以实现“以小搏大”的效果,即参股为主,不一定谋求绝对控股,例如工商银行通过收购南非标准银行20%的股权就成为其最大的股东。另一方面,支付方式由现金支付逐步转为现金与股权混用,中资银行资金雄厚,再加上人民币不断升值,现金支付成为并购的主要支付方式,但现金支付方式难以满足规模越来越大且日益频繁的跨国并购,2004年工银亚洲收购华比富通银行采用了“现金+股权”的支付方式,这也是中资银行首次在国际金融市场上以股票配售的形式筹集资金进行收购,“现金+股权”的支付方式可能成为趋势。

三、工商银行海外并购交易与业绩增长的灰色关联度分析

(一)案例回顾

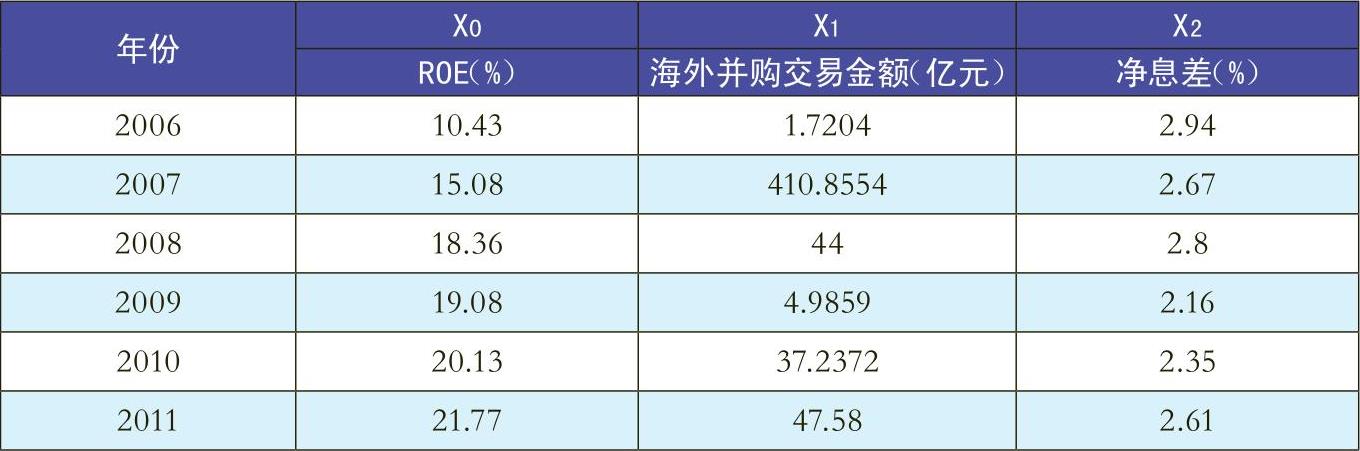

由表1可知,从数量上看,工商银行2006~2011年的8起海外并购中,金融危机前后各占半数;从规模上看,涉及金额最大的当属2007年收购南非标准银行,交易金额高达54.6亿美元,金融危机后明显放缓了并购步伐,2009年仅有7300万美元,而后两年稳步增长;从地域上看,由东南亚市场转向北美市场,逐步完善全球化布局。

(二)工商银行海外并购交易与业绩增长的灰色关联度分析

灰色关联分析的基本思想是根据序列曲线几何形状的相似程度来判断其联系是否紧密,曲线越接近,待验证的序列之间的关联度就越大,反之就越小,由此可以判断引起该系统发展的主要因素和次要因素。与其他数理统计方法相比,这种分析方法对样本数量和数据分布没有特殊要求,而且计算量小,易于实现。灰色关联分析的基本步骤如下:

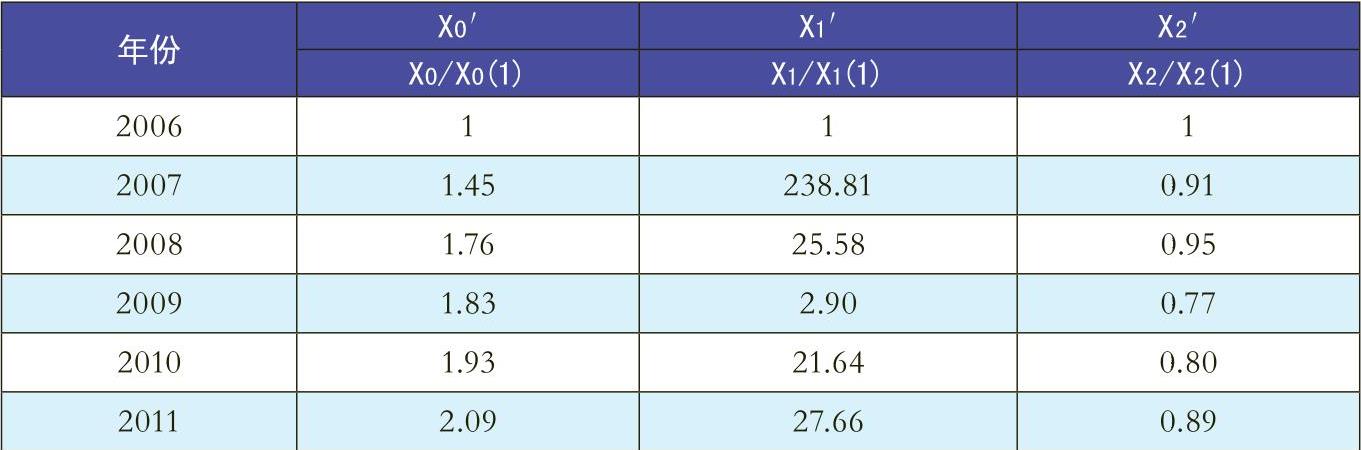

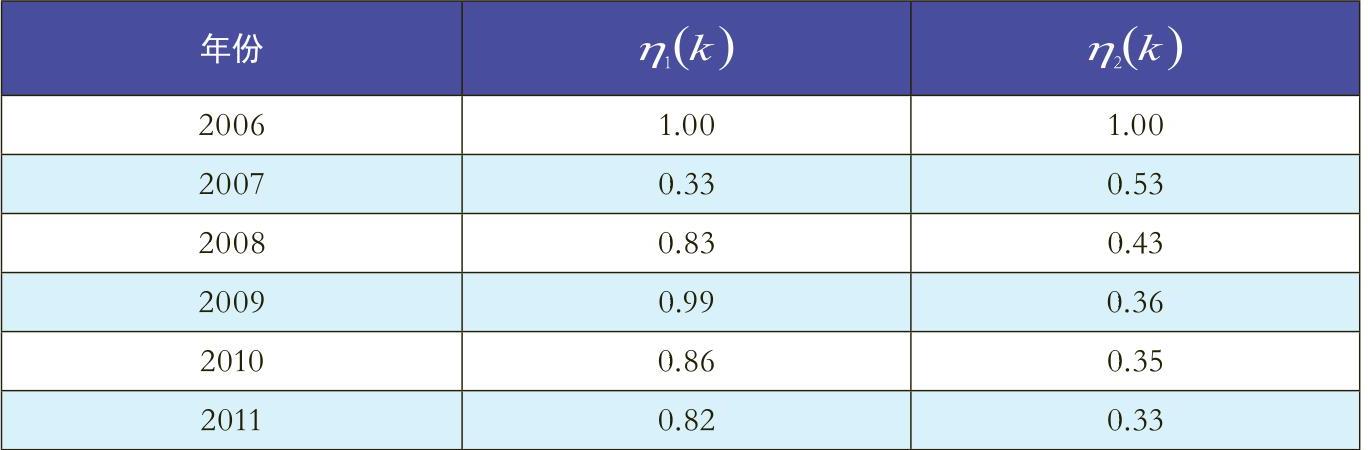

第2步:变量因素的无量纲化。本文采用初值化对原始数据进行无量纲化处理后,形成相应的母序列和子序列,计算公式如下:

X(k)=X(k)/X(0) (k=1,2,3…,n)

各序列进行初值化处理的结果如表3所示。

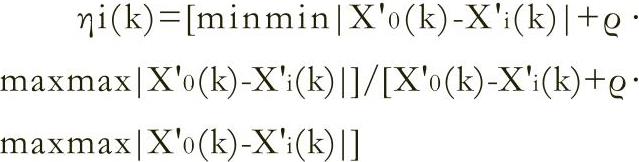

第3步:计算关联系数。

本文在计算关联系数时,设分辨系数

第4步:计算灰色关联度。其一般计算公式为:

由上述结果可知,海外并购交易金额与ROE的相对关联度为0.81,净息差与ROE的相对关联度为0.50。这说明海外并购交易金额、净息差均与ROE之间存在正的相关关系;并且r1>r2,说明海外并购交易因素对ROE增长的促进作用明显高于净息差对ROE增长的促进作用。

(三)案例分析小结

受金融危机的影响,全球金融股股价持续走低,在此背景下,工商银行按照既定战略,在全球金融中心设立分支机构,同时在新兴市场寻找并购对象,逐步架设国际现代金融机构框架。通过灰色关联分析可以发现,海外并购对工商银行业绩增长具有促进作用,这是因为通过一系列并购,工商银行快速进入了东南亚市场,获取了加拿大和美国的银行经营牌照,获得了拓展加拿大和泰国市场所需的网点渠道、产品和员工、客户,一年内实现北美和东南亚的市场布局,不仅节省了大量的网点建设费用和建设时间,还可能获得协同效应,成功利用规模经济和范围经济,从而快速充盈海外的零售业务平台,增强了为零售客户与商业企业提供服务的能力。同时,工商银行在东南亚和北美的业务也依托其在中国大陆强大的网络与客户基础,便于形成良好的互动,为客户提供优质的跨境服务,可以迅速提高为内地及海外客户服务的能力,将境内的整体优势进一步向海外延伸,借机完善其全球化布局,并且能够进军保险业和投资银行业,为全球化的综合经营奠定基础。

此外,还必须认识到海外并购对银行的影响是复杂的,并购目标潜在的经营风险以及高昂的整合成本都为并购的成功增添了巨大的不确定性,能否在全新的市场环境中最大程度地获取并购带来的积极效应仍是中资银行面临的考验。

(本文系山东政法学院科研发展计划项目《企业并购动因与并购结果的匹配性研究》<2012Q11B>的阶段性研究成果)

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第07期 > 财务与会计2015年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第07期 > 财务与会计2015年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号