摘要:

一、固定资产采取加速折旧方法时税收政策与会计处理差异的协调

根据《关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号),企业固定资产属于例举情况时可缩短折旧年限或采取加速折旧的方法。采取的加速折旧方法,包括双倍余额递减法和年数总和法。如果企业新购进的固定资产属于上述情况之一在税法上采取加速折旧方法,但会计上采取直线法计提折旧,由此产生的税法与会计差异应如何处理?

《关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)曾规定,对企业依据财务会计制度规定并实际在财务会计处理上已确认的支出,凡没有超过《企业所得税法》和有关税收法规规定的税前扣除范围和标准的,可按实际会计处理确认的支出在税前扣除。加速折旧方法作为一种税收优惠政策,其目的就是为了增加固定资产使用前期计提的折旧,减少以后年度的折旧,从而使纳税人的税负得以递延。如果企业固定资产在会计上未采取加速折旧方法,其使用前期会计上确认的折旧额必然小于采取加速方法计提的折旧额。国家税务总局公告2012年第15号的上述规定意味着企业的固定资产即使允许在税法上采取加速折旧方法,其在使用前期也只能按会...

一、固定资产采取加速折旧方法时税收政策与会计处理差异的协调

根据《关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号),企业固定资产属于例举情况时可缩短折旧年限或采取加速折旧的方法。采取的加速折旧方法,包括双倍余额递减法和年数总和法。如果企业新购进的固定资产属于上述情况之一在税法上采取加速折旧方法,但会计上采取直线法计提折旧,由此产生的税法与会计差异应如何处理?

《关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)曾规定,对企业依据财务会计制度规定并实际在财务会计处理上已确认的支出,凡没有超过《企业所得税法》和有关税收法规规定的税前扣除范围和标准的,可按实际会计处理确认的支出在税前扣除。加速折旧方法作为一种税收优惠政策,其目的就是为了增加固定资产使用前期计提的折旧,减少以后年度的折旧,从而使纳税人的税负得以递延。如果企业固定资产在会计上未采取加速折旧方法,其使用前期会计上确认的折旧额必然小于采取加速方法计提的折旧额。国家税务总局公告2012年第15号的上述规定意味着企业的固定资产即使允许在税法上采取加速折旧方法,其在使用前期也只能按会计上确认的折旧额在税前扣除,那么对符合条件的固定资产可采取加速折旧方法的政策将失去意义。为此,《关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号)明确,企业按税法规定实行加速折旧的,其按加速折旧办法计算的折旧额可全额在税前扣除。

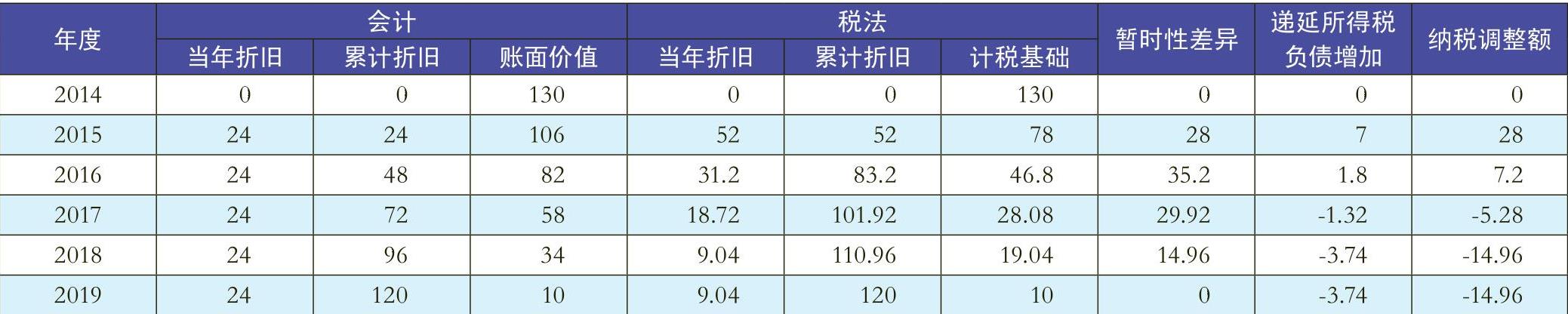

例1:甲公司为药品制造企业,所得税税率25%。2014年12月份购入一套器具不含税价130万元,会计与税法折旧年限均为5年,残值均为10万元,会计上按直线法计提折旧,税法上采取双倍余额递减法计提折旧。则会计上每年计提折旧为(130-10)÷5=24万元。税法上年折旧率为2÷5×100%=40%,每年可在税前扣除的折旧额如下:2015年为130×40%=52(万元),2016年为(130-52)×40%=31.2(万元),2017年为(130-52-31.2)×40%=18.72(万元)。2017年末其账面价值为130-52-31.2-18.72=28.08(万元),则2018年、2019年可在税前扣除的折旧额均为(28.08-10)÷2=9.04(万元)。假设甲公司每年纳税调整后所得均为1000万元。该套器具各年会计与税法计提的折旧额及产生的暂时性差异等如表1所示。

所得税会计处理:

2015年:借记:“所得税费用”257万元,贷记:“应交税费——应交所得税”250万元、“递延所得税负债”7万元。

2016年:借记:“所得税费用”251.8万元,贷记“应交税费——应交所得税”250万元、“递延所得税负债”1.8万元。

2017年:借记:“所得税费用”248.68万元、“递延所得税负债”1.32万元,贷记:“应交税费——应交所得税”250万元。

2018年:借记:“所得税费用”246.26万元、“递延所得税负债”3.74万元,贷记:“应交税费——应交所得税”250万元。

2019年会计处理与2018年相同。

二、固定资产采取缩短折旧年限时税收政策与会计处理差异的协调

根据财税[2014]75号文,上述可以采取加速折旧方法的固定资产,也可以采取缩短折旧年限的方法,但其最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的60%。

国家税务总局公告2014年第29号规定,企业固定资产会计折旧年限如果长于税法规定的最低折旧年限,其折旧应按会计折旧年限计算扣除,税法另有规定除外。这是因为税法规定的固定资产折旧年限都是“最低年限”,其中规定房屋最低折旧年限为20年。如某企业对其厂房在会计上按30年计提折旧,这与税法规定的最低折旧年限20年并不矛盾,因此税法上该厂房当然也应按30年的使用年限计算扣除折旧。但如果企业某项固定资产因符合财税[2014]75号文缩短折旧年限的条件,从而使会计上的折旧年限长于税法规定折旧年限的60%,是否也应这样处理呢?如果是这样,那么财税[2014]75号文这一加速折旧政策也将失去意义。

有观点认为,如果企业在税法上要采取缩短折旧年限方法,则会计上也必须采取同样的处理方法。笔者认为这种观点是不妥的。会计和税法属于不同的体系,遵循不同的原则。根据《企业会计准则第4号——固定资产》,企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值,同时应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。固定资产的使用寿命、预计净残值、折旧方法一经确定,除与固定资产有关的经济利益预期实现方式有重大改变外,不得随意变更。固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更。企业会计上对固定资产的折旧政策不能因国家税收政策的调整而改变,否则就是滥用会计估计变更,属于会计差错。当然,对于执行《小企业会计准则》的企业,其折旧方法的选择可考虑税法规定,但折旧方法、使用寿命、预计净残值一经确定,也不得随意变更。

笔者认为,财税[2014]75号文所说的可缩短折旧年限的各种情形,属于国家税务总局公告2014年第29号上述规定中的“税法另有规定除外”。国家税务总局所得税司在答记者问时也已明确,企业在享受加速折旧税收优惠政策时,不需要会计上也同时采取与税收上相同的折旧方法。

例2:承例1,假设甲公司税法上对购进的该套器具器具采取缩短折旧年限方法,缩短后的折旧年限为3年,会计上仍按5年计提折旧,每年折旧额为24万元。税法上2015年至2017年每年计提折旧额为(130-10)÷3=40(万元)。该套器具各年会计与税法计提的折旧额及产生的暂时性差异等如表2所示。

所得税会计处理及纳税申报方法同例1,不再赘述。

三、固定资产一次性计入当期成本费用时税收政策与会计处理差异的协调

根据财税[2014]75号文,企业固定资产属于以下情况时允许一次性计入当期成本费用在税前扣除:生物药品制造业等6个行业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的单位价值不超过100万元的仪器、设备;所有行业企业2014年1月1日后新购进的专门用于研发的单位价值不超过100万元的仪器、设备;所有行业企业持有的单位价值不超过5000元的固定资产。这是“两税”合一以来,目前唯一允许企业固定资产一次性在税前扣除的政策。

有观点认为,企业对符合财税[2014]75号文规定可以一次性计入当期成本费用的固定资产,会计上也必须一次性计入当期成本费用。笔者认为,这种观点不妥,这样的处理不利于保证企业资产的安全完整。

所得税会计处理及纳税申报方法同例1,不再赘述。

四、企业购入固定资产专门用于研发活动时税收政策与会计处理差异的协调

由上可见,所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,视其单位价值不同,可采取不同的方法加速折旧:单位价值不超过100万元的,允许一次性计入当期成本费用在税前扣除;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。而根据《企业所得税法》,企业研发活动中发生的研发费可以加计扣除,即未形成无形资产计入当期损益的研发费,在据实扣除的基础上按照50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。那么对于企业2014年1月1日后新购进的专门用于研发的仪器、设备,是否可按税前扣除金额加计扣除呢?如例3中,假设乙公司2015年年底将该批仪器以不含税价150万元出售给其关联企业丙公司,该批仪器2015年年底账面价值160万元,会计上确认营业外支出10万元;税法上其计税基础为0,应就出售所得全部计入当期应纳税所得额,所以应作纳税调增160万元。如果允许企业以已经在税前扣除的费用作为加计扣除额的基数,则尽管乙公司要就其出售所得全部计入应纳税所得额,但其却可以在税前加计扣除200×50%=100(万元),而丙公司如果购入该批仪器也是专门用于研发活动,则丙公司又可以在税前加计扣除150×50%=75(万元),这显然不合适。为此,《关于固定资产加速折旧税收政策有关问题的公告》(国家税务总局公告2014年第64号)明确,企业专门用于研发活动的仪器、设备已享受加速折旧政策的,在享受研发费用加计扣除时,应按照研发费用加计扣除的有关文件,就已经进行会计处理的折旧、费用等金额进行加计扣除。这一规定可以有效防范关联企业间进行上述操作。

如例3中乙公司购入的仪器专门用于研发活动,由于2014年会计上未计提折旧,因此2014年无税前加计扣除额。2015年至2019年尽管无税前扣除金额,但会计上每年计提了折旧40万元,则以后研究阶段按会计上计提的折旧在税前加计扣除50%,开发阶段符合资本化条件时按资本化期间会计上计提的折旧额的150%计入无形资产成本。研发活动结束后会计上计提的折旧不能再在税前加计扣除。乙公司进行2014年度所得税汇算清缴填写A107014《研发费用加计扣除优惠明细表》时,第4列“本年研发费用明细——专门用于研发活动的有关折旧费、租赁费、运行维护费”不能包括该批仪器一次性计入当期成本费用的200万元,在该批仪器专门用于研发活动的以后年度,再按会计上计提的折旧填入该列,同时分析填入该表“费用化部分”和“资本化部分”相关列次中。

如果乙公司2015年年底将该批仪器出售,则其只能在2015年就会计上已计提的折旧额加计扣除,并将出售所得全额计入当期应纳税所得额。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第06期 > 财务与会计2015年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第06期 > 财务与会计2015年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号