[编者按]

在价值创造成为经济发展关键词的今天,管理会计的作用日益凸显。那么,对企业而言,如何构建管理会计体系才能有效促进企业价值的提升?河北联通开展了有益的探索和实践。作为一家电信运营企业,为应对发展过程中内外部形势发生深刻变化、固定资产回报率及收入利润率与行业平均差距逐年扩大的问题,河北联通自2012年起开展了基于价值创造的财务管理体系建设,有效导入管理会计方法,推动财务转型,以财务转型促进价值提升:启动激发基层责任单元活力改革,将可管、可控、可提升价值创造能力的各类资源下沉至基层责任单元,压缩管理层级,强化执行力;运用现代成本管理理念,实施精准化投资管理策略,减少投资支出,实现降本增效;建立财务共享服务中心,集中会计核算、资金支付、财务报告,管理上收,资源下沉,提升效益;构建“内部电子商城”,提升供应链管理水平,积极推进业务活动“去现金化、去行政化、去库存化”;构建“沃易购”平台,整合产业链资源,实现物流、信息流和资金流实时、全过程管控;等等。实践证明,河北联通所采取的一系列举措是卓有成效的。本刊组织这样一期专题,希望河北联通的做法能为企业有效导入管理会计提供一些借鉴,也希望能触发大家在实际工作中突破固有思维,追求管理创新,创造更大的价值。

近年来,电信行业呈现出由通信消费向信息消费转换、产品运营向平台运营过渡、单一行业向跨行业融合、通信网络向融合网络转型、行业发展区域饱和、盈利空间日趋狭小等特点。受企业内外部环境因素的影响,中国联合网络通信有限公司河北省分公司(以下简称河北联通)的传统运营管理体系已难以适应移动互联网产业融合的需要,资源配置模式已不适应市场的快速变化,运营模式亟待改革。基于此,河北联通突破固有思维、转变管理模式,开展了基于价值创造的财务管理体系建设,系统导入管理会计体系,推动财务转型,以财务转型助力企业转型,提升企业的价值创造力。

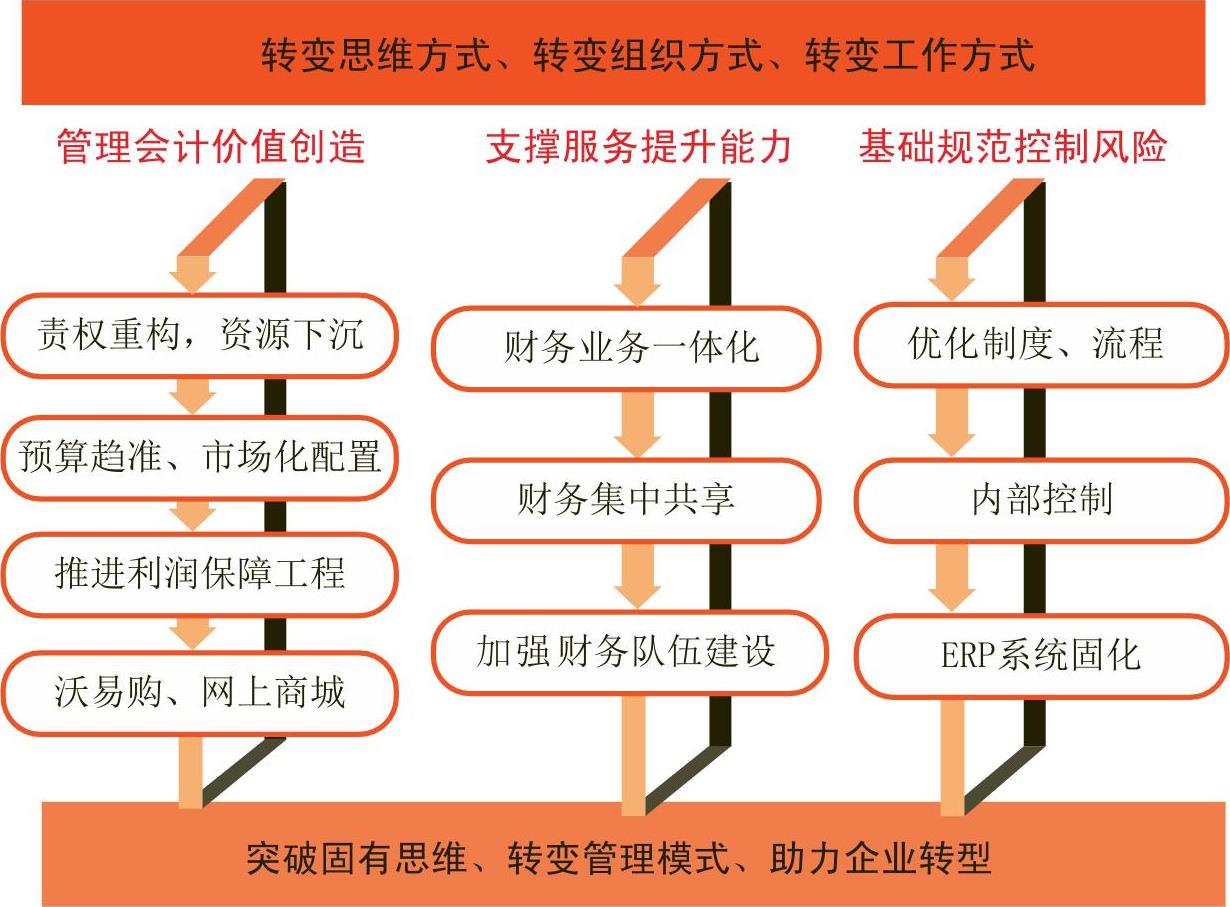

一、河北联通基于价值创造的财务管理体系

自2012年以来,河北联通的收入利润率、固定资产回报率与行业平均差距逐年扩大,市场份额亟待提升,宽带主导地位急需稳固,移动业务发展质量有待提高。为此,河北联通提出了“二次创业”的思路,将财务管理作为实施的助推器,加速经营模式和增长方式的转变,提出以“管理创新”和“价值创造”为核心,建立由基础规范控制风险、支撑服务提升能力、管理会计引领价值创造三个层次组成的财务管理体系(见图1)。三个层次相互支撑且融为一体:通过优化制度、流程及加强内部控制等,夯实管理基础,控制财务风险;通过财务业务一体化及实施财务集中共享等,强化财务向业务全过程渗透;通过责权重构、资源下沉及预算趋准、市场化配置等,构建具有特色的管理会计体系,引领价值创造。而构建基于价值创造的管理会计体系是整个财务管理体系的核心内容。

二、河北联通管理会计的运用与实践

1.激发基层责任单元活力,重构“责、权、利”经营体系

通过激发基层责任单元活力改革,河北联通将资源配置由省、市、县、乡四级逐层分解优化为三级垂直专业化管控,倒逼各项管理支撑,确保资源切实下沉。激发基层责任单元活力改革实现了资源投入与任务挂钩、业务发展与绩效挂钩、企业价值与个人薪酬挂钩的目标。

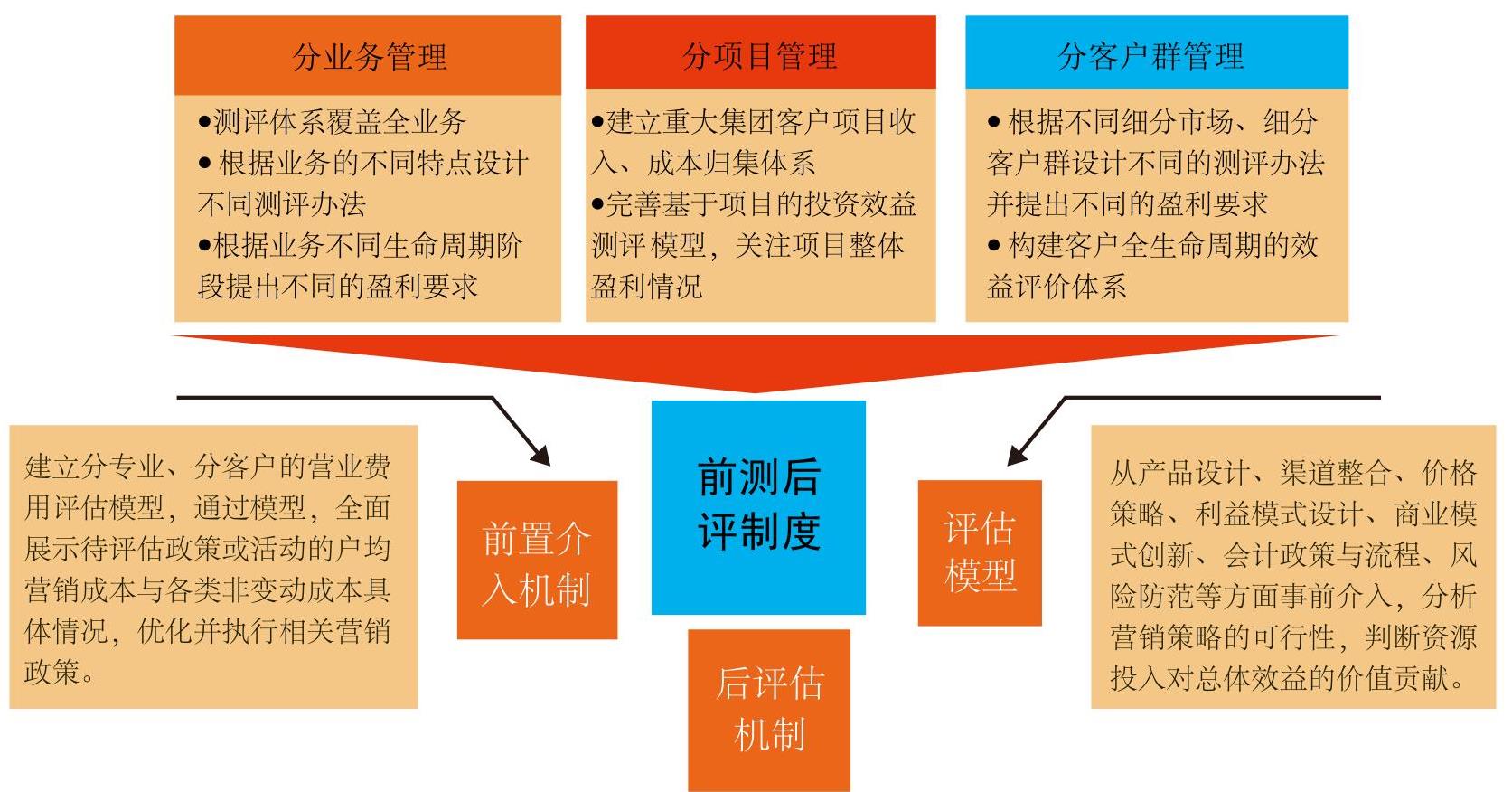

2.构建财务业务一体化体系,实现管理联动

河北联通以规范公司运营行为发端,按内部价值形成机制建立了财务业务一体化体系(见图2),明确了财务支撑前端业务的职责,引导财务管理渗透至产品、渠道、商业模式、会计政策、风险防范等方面,推进财务职能由事后控制向事前、事中转移,由会计核算向决策支撑、风险管控转移。主要做法为:一是聚焦重点业务,对重点业务部门实行“专人负责、一点接入、内部协调”的工作机制;二是成立跨部门工作组,引领财务人员深入业务前端,预判政策风险,推进全业务渗透过程中财务与业务部门的融合;三是将预算管理前移,实施市场化资源配置,实现事中管控,及时纠偏;四是构建决策与评估模型,建立评估、评价指标池,为业务部门提供数据、运营、政策支撑,为管理层决策提供建议。

财务业务一体化体系自实施以来,河北联通累计评估营销方案688项,否决不合格方案35项,增加效益7520万元;累计评估集团客户投资项目2716项,涉及金额11.6亿元,否决不合格项目15项,压缩投资3455万元;评估2019个乡村宽带接入项目,涉及投资金额11.73亿元,否决不合格项目1471个,否决低效投资2745万元。

3.创新预算管理方式,推动企业效益最大化

按照公司运营模式转型的有关要求,河北联通启动了预算趋准与市场化资源配置相结合的创新模式,建立效益导向的动态预算管理机制,推动预算管理由资源导向型向目标导向型转化。具体做法为:按照“高目标牵引、高资源配置、高激励协同”的原则建立预算趋准机制,鼓励自我提升,以解决预算目标分解过程中上下层级因信息不对称而存在的博弈;采用基准预算与增量预算相结合的资源配置模式,对分档设置的预算增量收入累进配置资源与激励薪酬;运用收入目标函数测算考核得分,申报越趋准,考核分值越高;对于申报的增量预算收入,构建公开、透明的资源分配规则,并以预配或借贷机制,牵引资源向高价值创造区流动;利用基准利润对标设置A、B、C三档收入预算目标,按增幅分段配置资源及激励薪酬,鼓励自我挑战。

2012年,全省11个地市中只有8个申报预算目标高于省公司下达指标;而到2013年、2014年,全部地市申报目标均高于省公司预期。创新的预算分配措施大大减少了省、市分公司预算分解时的博弈,使预算更趋于精准。

4.实施精益成本管理,提升资源配置效益

自精益成本管理实施以来,公司取得了较好的成效:通过实施利润保障计划直接增收2.8亿元,节支2.9亿元;盘活网络资产4.3亿元,节省投资3.76亿元;实现光进铜退净收益3.1亿元;房产直接出租实现收入1.8亿元;其他间接收益6.2亿元。

5.拓展互联网应用,实现业务活动全生命周期管控

河北联通依托“内部电子商城”提升供应链管理水平,积极推进业务活动“去现金化、去行政化、去库存化”。建立了“供应商选择——商品比价——预算下达——订单生成——资金结算——成本核算”管理环节分离、IT系统串联控制的全流程管控机制,一揽子解决了物资供应、流程优化、风险控制的问题。目前,河北联通“内部电子商城”上线物资达4.62万件,年交易额为2.5亿元,节约资金4000万元。自启动“内部电子商城”以来,业务报销由原来每季度3万余笔降低至3千笔。企业的物资采购效率、成本核算效率和资金结算效率也大幅提升。

构建“沃易购”平台,整合产业链资源,实现物流、信息流和资金流实时、全过程管控。该平台通过资源分发、信息发布、业务受理、经营管控,改变了传统的产业链经营模式和价值分配模式,强化电信运营商在产业链中的核心地位。自2014年6月“沃易购”平台正式上线以来,渠道采购成本较之前平均下降7%,产品销售周期由8天降低至3天以内。转变的商业模式带来了明显的经济效益和社会效益。

6.搭建财务共享平台,促进财务职能向决策支撑、风险管控转化

2014年7月,河北联通实现了全省范围内的财务共享,设立省财务共享中心,集中提供会计核算、资金支付、数据支撑、流程管理等标准化的财务服务,通过会计作业流程制度化、稽核标准化、资金收付规范化,确保财务信息的准确性、相关性和及时性,有效防范资金及资源管控风险。财务共享平台在实现共享信息、压缩管理层级、提高效率的同时,为财务管理搭建了由事后控制向事前、事中控制转移的平台,促进财务职能向决策支撑、风险管控转化。

自财务共享平台实施以来,从事基础业务的人员由170人降为43人,财务资源大幅优化。平台报账业务处理量达99%以上,手工核算业务较共享前下降45%,财务信息质量大幅提升。单业务周期处理时效较共享前优化37%,工作效率大幅提升。未达账项下降近50%,借款额下降23%,有效降低了财务风险。

三、河北联通构建管理会计体系、助力企业转型的体会

在助力企业转型的过程中,各项管理会计方法不是独立个体,而是相辅相成甚至互为基础、互为条件的有机整体。各种管理会计方法均在业务活动管控过程中体现出管理价值,又都围绕着相同的企业战略持续完善。随着企业深化转型和外部环境的变化,管理会计方法也应顺势而变。河北联通在构建管理会计体系、助力企业转型的过程中有如下体会:

1.认识实施管理会计引领价值创造的重要性,并制定相应办法加以分步实施

2.推动省、分公司职能的转变,发挥引领作用

河北联通拥有丰富的设备、场地等物化资源,还有客户、人才、社会影响力等非物化资源。如何有机协调资源、发挥更大作用是河北联通需要进一步探索的课题。财务转型与运营变革相辅相成。为实现战略目标,做优、做强企业,河北联通发挥总部引领作用,以思维方式转变带动组织方式、工作方式的转变。省本部职能向产品策划和制定价格策略转型,而地市分公司则向渠道运营与促销组织转型。

3.管理会计要以公司战略为导向,持续深化“集中化、扁平化、专业化”的变革

管理会计在助力企业转型和价值提升的过程中,要以战略落地、价值驱动、消除制约瓶颈为导向开展工作。在落实以“信息生活的创新服务领导者”为愿景的公司战略、实现以“聚焦增长,提升效率,实现三分天下有其一”的战略目标过程中,河北联通的管理会计聚焦收入增长、资源配置、资产效率、客户感知、风险动因等管理目标,依托人员转型和流程优化、IT系统支撑构建了精细化价值创造体系。此外,深化财务转型要坚持融入系统、融入流程、融入业务,并在激发基层责任单元活力的基础上,持续推进组织架构变革,强化专业化服务支撑能力,降低变革风险,提升运营效率。

(本文第一作者韦秀长为财政部全国会计领军人才培养工程特殊支持计划项目学员)

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第05期 > 财务与会计2015年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第05期 > 财务与会计2015年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号