重庆长安汽车股份有限公司(以下简称长安汽车)以产品盈利为核心、以达成公司整体盈利能力提升为目标,在运用传统管理工具的同时,根据企业内部管理需求,改革创新,积极应用高效智能的管理会计工具,如财务BI(Business Intelligence商务智能)、作业成本管理。本文将对长安汽车作业成本法工具试点运用进行详细阐述与分析,探索作业成本管理工具的运用方法、成本计算及其初步成效,希望能为汽车行业各企业探索作业成本法的实践提供一定借鉴。

一、长安汽车作业成本法试点的前期准备

(一)试点单位的选择

长安汽车选定江北工厂冲压车间作为作业成本法试点单位。江北工厂是长安汽车生产的发源地,其冲压车间业务层面基础管理工作相对完善,工艺简单,作业标准;冲压工艺是整车生产的第一道工艺,上下游业务之间的界线清晰,行业标杆信息易于采集。

(二)实施作业成本法的关键要素

在进行作业成本试点探索之前,长安汽车明确了实施作业成本法的关键要素。一是作业动作必须标准。对每一个作业进行标准定义,明确区分核心作业和辅助作业,详细分析各项作业有无附加值,以便从中发现持续改善的机会和途径。二是业务数据要准确。采集的业务信息必须真实、准确,不真实、不准确的业务信息将输出无效的财务信息,误导公司的经营决策。三是调动积极性。作业成本法涉及的业务范围广,作业层次深,只有充分调动业务层面广大员工的积极性,才能保证作业成本法各实施环节的顺利开展。四是要有信息化系统的支撑。作业成本法需要采集大量的数据,没有精细的信息化系统支撑,计量成本将大幅度增加,导致作业成本法的推行受阻。

(三)组织保障

为推行作业成本,长安汽车成立了以总会计师为组长、财务部部长为副组长的推进领导小组。财务部全面牵头,深入事业部、工厂调研,将作业成本法的试点范围进一步扩大,正式在冲压工艺、铸造工艺中进行推广。

各实施单位每周召开例会,跟踪工作进展情况,控制项目风险,保证推进工作的顺利开展。财务部每半月组织召开月度例会,通报各实施单位作业成本试点工作的推进情况,总结项目推进方法,指导后续推进工作的顺利开展。

二、长安汽车作业成本法试点的实施步骤

通过培训动员、基础信息采集、计量资源确认、资源动因选择、作业成本计算、作业动因选择和产品成本计算这七大步骤,长安汽车完成了作业成本法的运用实施。

(一)培训动员

作业成本管理是一项以作业为基础的管理工作,业务层面对作业成本法的认知程度对其成功实施至关重要。为此,公司在实施单位统一召开启动会,从上到下,层层动员,使实施工作在基层单位达成广泛共识;项目实施专责组对各业务层级员工开展多形式、多层次专业培训,形成良好的互动机制,保证员工掌握作业成本法的基本知识和实际操作方法,为项目开展提供人员技能保证。

(二)基础信息采集

第一步:清理生产车间的组织架构。以生产线、工位为基准,收集车间生产线工位及辅助工段岗位的设置信息作为统计人员信息、固定资产配置、设备参数的依据。

第二步:清理生产车间的固定资产设备配置情况。首先按“在用”、“闲置”、“报废待处理”三种情况清理出车间设备的实际使用状态,然后将“在用”状态设备按工位进行匹配,作为统计设备能耗参数以及后期设备运行时间的基准。

第三步:清理生产车间的设备能耗参数。对分配到生产线工位的设备能源耗用对象进行分析,将“定额功率”作为用“电”设备的能耗参数,将“储气罐体积”作为耗用“压缩空气”设备的能耗参数。

第五步:清理产品参数。对车间产品的加工方式、模具状态、工序数、混线生产情况等关键要素进行清理,作为统计部分作业动因(冲次等)的依据。

第六步:作业内容访谈。对车间主任、职能组长、班组长分别进行三个层次的作业访谈,逐步细分作业内容。通过对操作人员的访谈,落实具体工作步骤,形成作业项目清单,对影响作业效率及资源耗用水平的原因进行剖析,确定车间主要的作业动因。

(三)确认计量资源

第一步:划分费用性质。根据各项费用的性质,把车间费用拆分为直接费用和间接费用。将间接费用中占比最高的前4项(即人工成本、燃动费、折旧费、维修费,合计占比96.61%)作为试点作业成本法的资源项目。

第二步:确认计量人工成本。根据前期人员信息与生产线工位配比的结果,运用人力资源系统,将每个员工发生的人工成本分费用项目直接计入到对应的工位或辅助岗位上。人工成本按工位分配的总成本应与ERP系统总账会计科目的发生额保持一致。

第三步:确认计量燃动费。根据工厂设备管理部门提供的原始抄表数据,将车间燃动费分为车间实际使用部分与工厂分摊部分。同时根据能源项目与车间作业内容的关联性,将车间实际使用的“电”、“压缩空气”成本按作业成本法进行分配,“水”、“天然气”按产量进行分配。

第四步:确认计量折旧费。根据前期固定资产与生产线工位配比的结果,运用ERP资产管理系统,将每项资产的月折旧额直接计入到对应的生产线、工位。不能计入到对应的生产线、工位的部分按产量进行分配。

第五步:确认计量维修费。根据前期固定资产与生产线工位配比的结果,运用EAM备件管理系统,按出库备件的使用去向,将EAM备件费用直接计入到对应的生产线、工位。维修工程则依靠设备管理部门的台账管理系统,将能够追溯到生产线、工位的维修项目,直接计入对应的生产线、工位,不能追溯的部分按产量进行分配。

(四)资源动因选择

动因之一:人工作业时间。按照对应生产线,分作业项目统计人员有效工作时间、停线等待时间、停工时间,作为分配人工成本的基础。

动因之二:设备运行时间。按照对应生产线、工位,分作业项目统计设备运行时间,包括有效运行时间、停线等待时间、停工等待时间、闲置时间、待机时间,作为分配燃动费、折旧费、维修费的基础。

(五)作业成本计算

成本之一:人工成本。首先计算人工成本的分配率,计算公式为:固定人工分配率=某生产线固定人工成本总额÷该生产线人工作业时间之和,变动人工分配率=某生产线变动人工成本总额÷该生产线人工有效工作时间之和。其次分配人工成本,计算公式为:人工作业成本=某条生产线某项作业所耗用的人工时间×固定(变动)人工分配率,人工停线成本=某条生产线人工停线时间×固定人工分配率,人工停工成本=某条生产线人工停工时间×固定人工分配率。

成本之二:燃动费用。首先根据燃动费分配率=某生产线工位燃动费总额÷(该生产线工位设备运行时间之和-该生产线工位设备闲置时间之和)计算燃动费用的分配率;其次分配燃动费,计算公式为:燃动作业成本=某生产线工位某项作业所耗用的设备运行时间×燃动费分配率,燃动停线成本=某生产线工位设备停线时间×燃动费分配率,燃动停工成本=某生产线工位设备停工时间×燃动费分配率,燃动待机成本=某生产线工位设备待机时间×燃动费分配率。

成本之三:折旧费用。首先根据折旧费分配率=某生产线工位折旧费总额÷生产线工位设备运行时间之和计算折旧费用的分配率;其次分配折旧费,计算公式为:折旧作业成本=某条生产线工位某项作业所耗用的设备运行时间×折旧费分配率,折旧停线成本=某条生产线工位设备停线时间×折旧费分配率,折旧停工成本=某条生产线工位设备停工时间×折旧费分配率,折旧闲置成本=某条生产线工位设备闲置时间×折旧费分配率,折旧待机成本=某条生产线工位设备待机时间×折旧费分配率。

成本之四:维修费用。首先根据维修费分配率=某生产线工位维修费总额÷(该生产线工位设备运行时间之和-该生产线工位设备闲置时间之和)计算维修费用的分配率;其次根据维修作业成本=某条生产线(工位)某项作业所耗用的设备运行时间×维修费分配率,维修停线成本=某条生产线(工位)设备停线时间×维修费分配率,维修停工成本=某条生产线(工位)设备停工时间×维修费分配率,维修待机成本=某条生产线(工位)设备待机时间×维修费分配率分配维修费用。

(六)作业动因选择

动因二:换模时间,即将某一生产线上的产品模具进行品种切换的间隔时间,包括模具准备时间、操作时间、调整时间、整理时间。其统计口径可分为设备换模时间和人工换模时间,设备换模时间指上月21日-本月20日期间内,为完成换模相关作业,设备实际的运行时间;人工换模时间指本月1日-31日期间内,为完成换模相关作业,实际参与的人工作业时间。按照换模时间分配与换模相关的作业成本,如“调整程序”、“装撤模”。

动因三:试模时间,即对新产品模具、老产品复制模具的精度及参数进行试生产、测试及调试的时间。其统计口径可分为设备试模时间和人工试模时间,设备试模时间指上月21日-本月20日期间内,为完成试模相关作业,设备实际的运行时间;人工试模时间指本月1日-31日期间内,为完成试模相关作业,实际参与的人工作业时间。按照试模时间,分配与试模相关的作业成本,如“新品试制”。

动因五:返修时间,即对不合格品进行修理的时间。其统计口径为本月1日-31日期间内,为完成返修相关作业,实际参与的人工作业时间。按照返修时间,分配与返修相关的作业成本,如“零件补焊”、“零件打磨”。

动因六:完工产量,是按能源抄表周期与人工薪酬计算周期分别统计各生产线的完工产品数量,使作业动因与作业成本的计算周期保持一致性。其统计口径分为能源月完工产量和自然月完工产量,为了与能源抄表周期保持一致,将上月21日-本月20日的完工产量计入能源月完工产量;为了与人工薪酬计算周期保持一致,将本月1日-31日的完工产量计入能自然月完工产量。不能通过前面五个作业动因分配的作业成本,均按完工产量进行分配。

(七)产品成本计算

第一步:汇集分配作业成本。按照作业动因和生产线,将各项作业耗用的人工成本、燃动费、折旧费及维修费分类汇总,形成作业成本库,并按产品的作业动因数计算出作业成本分配率,计算公式为:作业成本分配率=某项作业动因相关的作业成本总额÷该动因数量之和(见表1)。

第二步:计算产品成本。归集各个产品的作业动因数量与作业成本分配率,计算产品成本。计算公式为:分摊作业成本=某作业成本(库)分配率×某产品耗用作业动因数量,试模成本=某生产线某产品当月试模时间×试模作业成本分配率,冲次成本=某生产线某产品当月冲次总和×冲次作业成本分配率,换模成本=某生产线某产品当月换模时间×换模作业成本分配率,修模成本=某生产线某产品当月修模时间×修模作业成本分配率,返修成本=某生产线某产品当月返修时间×返修作业成本分配率,完工产量成本=某生产线某产品当月完工产量×完工产量作业成本分配率。

第三步:汇总产品成本。将作业成本(库)的分摊成本和直接成本合并汇总,计算该产品的总成本,再将总成本除以产品数量,计算该产品的单位成本(见表2)。

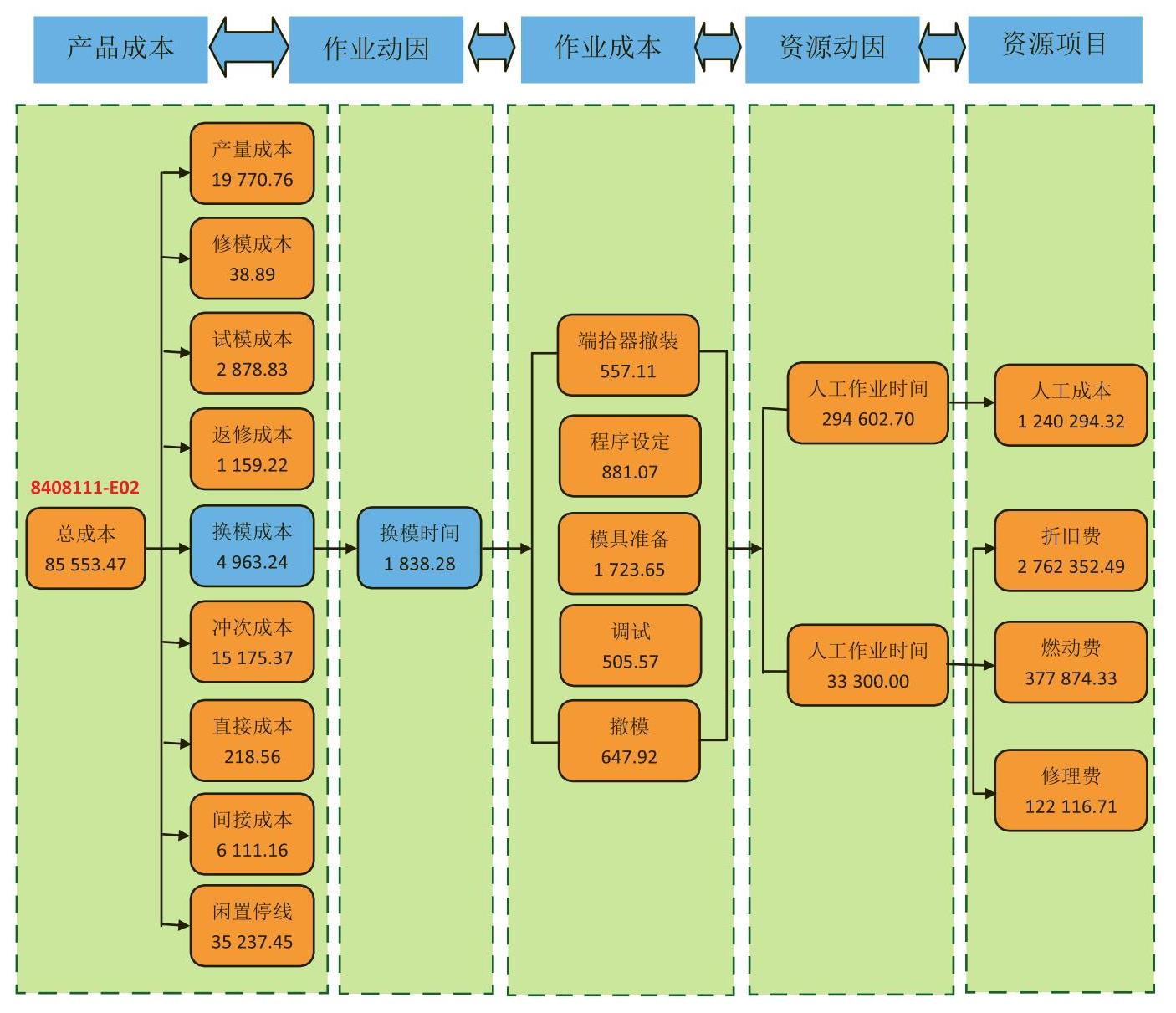

综上七个步骤,在作业成本法下,长安汽车从产品成本层层分解到资源项目,又从资源项目逐层归集到产品成本,形成严密的逻辑关系。以8408111-E02前罩外板为例,图1描述了其在作业成本法下成本与资源项目的关系。

三、长安汽车作业成本法试点的初步成效

长安汽车通过探索尝试作业成本工具在江北工厂冲压车间的实施运用,初步表现出阶段性实施效果。

一是调整产品结构,持续降低成本。按照最优成本结构的方案,逐步优化生产线排产,提升低成本生产线利用率,降低单冲次成本。

二是优化改善流程,提升作业效率。通过有针对性的业务技能培训,作业效率得到提高,换模时间减少;车间设备团队通过跟踪生产线换模步骤,找出制约换模时间因素;加强模具预防维护,提高模具使用质量。

三是消除不增值作业,降低库房管理成本。减少原材料重复吊运现象,避免原材料多次吊运;合理安排生产,降低实物库存,减少半成品保管成本;减少计划调整频率,固化生产周计划,减少计划对接次数,达到按计划配送的目的。

四是减少浪费,提高资产利用率。通过对设备作业时间的分析,提出建议措施,提高资产设备利用率。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第03期 > 财务与会计2015年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第03期 > 财务与会计2015年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号