摘要:

新世纪以来,伴随着我国会计准则的不断成熟、资本市场的不断完善,财务会计得到了良好的发展。与之形成鲜明对比的是,管理会计在我国的发展较为缓慢。2014年10月,财政部发布了《关于全面推进管理会计体系建设的指导意见》,拉开了我国管理会计建设发展的序幕。然而,由于对管理会计本质的认识存在分歧,管理会计理论体系尚不清晰,管理会计实践操作性不强。本文尝试以会计的本质为基点,谈谈笔者的看法,以期为我国管理会计理论体系构建和实践操作提供参考。

一、管理会计的本质

纵观我国会计发展的历史和现状可以发现,对于财务会计本质的定位,人们已基本形成共识,即财务会计是利用传统的会计方法与技术,向外部提供关于会计主体整体的、以货币信息为主的信息系统。而对于管理会计,理论界对其本质的认识仍然不一,实践发展也较为混乱,有些企业过于追求一些管理工具或方法的创新,导致管理会计的发展迷失方向,并且与财务会计的发展...

新世纪以来,伴随着我国会计准则的不断成熟、资本市场的不断完善,财务会计得到了良好的发展。与之形成鲜明对比的是,管理会计在我国的发展较为缓慢。2014年10月,财政部发布了《关于全面推进管理会计体系建设的指导意见》,拉开了我国管理会计建设发展的序幕。然而,由于对管理会计本质的认识存在分歧,管理会计理论体系尚不清晰,管理会计实践操作性不强。本文尝试以会计的本质为基点,谈谈笔者的看法,以期为我国管理会计理论体系构建和实践操作提供参考。

一、管理会计的本质

纵观我国会计发展的历史和现状可以发现,对于财务会计本质的定位,人们已基本形成共识,即财务会计是利用传统的会计方法与技术,向外部提供关于会计主体整体的、以货币信息为主的信息系统。而对于管理会计,理论界对其本质的认识仍然不一,实践发展也较为混乱,有些企业过于追求一些管理工具或方法的创新,导致管理会计的发展迷失方向,并且与财务会计的发展呈相互隔离的趋势。笔者认为,作为会计的两个主要分支,财务会计和管理会计的共同基础或前提在于“会计”,即从本质意义上讲,二者应统一于会计的本质。管理会计应在统一认识“会计本质”的基础上进行定位。

对于会计本质的认识,当前会计理论界主要有两种观点,一是认为会计是一种信息系统,即会计是向各种利益相关者提供决策所需信息的一个信息系统;二是认为会计是一种管理活动,即会计是参与或直接进行的一种管理和控制活动。会计信息系统论认为,会计的目标是提供决策有用的信息;会计管理活动论认为,会计的目标是依据会计信息进行管理和控制,以实现组织的目标。其实二者的分歧点在于,前者认为会计只提供决策有用信息,而利用这些信息进行的相关决策与管理等活动不是会计的范畴;后者则认为会计不仅要提供管理与控制所需要的信息,而且利用会计信息进行管理与控制也属于会计的范畴。可将前者称为狭义会计观,后者称为广义会计观或大会计观。这种广义会计观的产生与我国当时的会计教育中的学科划分、会计理论中的会计目标确定、会计实务中的会计职责界定有关。在我国当时学科划分中只有会计没有财务管理的情况下,在会计理论研究中忽视会计目标研究,或将组织目标混同于会计目标的情况下,在会计实务中将财务与会计部门设置合二为一的情况下,广义会计观是完全可以理解和接受的。然而,在当前中国的经济环境下,狭义会计观,即会计信息系统论更符合会计的本质。

二、管理会计与管理控制的定位与协调

管理会计是基于管理的“会计”,它通过管理会计报告系统提供规划、决策、控制和评价等内部管理所需要的信息。如前文所述,从会计的本质看,管理会计的实质不是管理,而是一个信息系统,并为组织的内部管理服务。管理会计的输出结果为管理会计报告,或进一步拓展为内部报告,其形式比财务报告自由,它不受会计准则的制约,并以满足相关性为首要质量要求。从内容上看,管理会计主要包括完全成本会计、差异分析会计、决策分析会计、责任会计和战略管理会计,相应地应分别提供成本报告(包括一般成本报告、标准成本报告、作业成本报告、质量成本报告等)、差异分析报告(包括生产成本差异报告、销售差异报告、费用差异报告、非营业项目差异报告等)、决策支持报告(包括短期经营预测报告、资本预算报告等)、责任会计报告(包括预算报告、财务业绩报告、评价和激励报告等)和战略管理报告。从会计信息使用角度看,内部报告(管理会计报告)有狭义和广义之分。从狭义上讲,内部报告仅仅是提供给内部经营管理者使用的报告,与其相对的是提供给外部信息使用者的外部报告;从广义上讲,内部报告的信息包含了外部报告信息,外部报告的信息可以看作是企业内部报告体系的有机部分。因此,管理会计在广义上应该包含财务会计,管理会计比财务会计提供的信息更加全面,内部报告在整个会计报告体系中应居于主导地位。

因此,笔者不赞同管理会计是一个“管理活动”或“管控系统”的看法,也不赞同把一些管理技术纳入到管理会计的范围,它们属于“管理”的范畴。笔者认为,对于管理会计应作如下定位:它是一个以价值为基础,以战略为导向,以服务组织内部规划、决策、控制和评价等活动为目的,并重组织整体信息和内部构成单位信息、财务信息和非财务信息、历史信息和未来信息,全面、综合的信息系统。

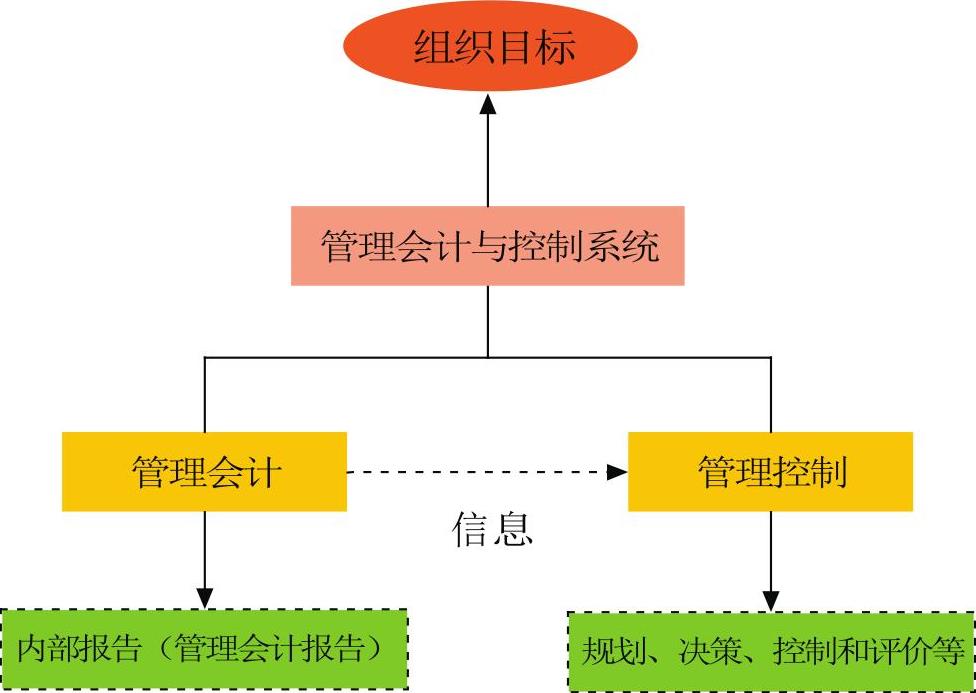

而现行管理会计更多强调的是,如何进行规划、决策、控制和评价等,而不是如何提供满足这些管理需要的会计信息。因此,把管理会计定位为一个信息系统,必将面临现实发展中的管理工具或方法等如何定位的问题。笔者认为,这部分内容可以归纳到管理控制中去。即可以把现行“管理会计”一分为二,一部分为基于管理的会计,即管理会计;另一部分为基于会计的管理,即管理控制。前者负责提供管理所需要的会计信息,后者负责主要利用会计信息进行管理。管理控制取广义的内涵,指保证人、财、物、技术等资源的合理配置,以实现组织目标的过程。管理控制发挥管理职能,特别是计划和控制职能,并以经营决策和管理控制(狭义)为核心内容。在市场经济体制和现代企业制度下,企业的经营决策可以分为资本经营决策、资产经营决策、商品经营决策和产品经营决策四个层次,并相应形成四种经营责任中心;管理控制(狭义)则遵循战略目标分解、控制标准制定、管理控制报告、经营业绩评价和管理者报酬等五个具体程序。从控制主体看,管理控制包括以董事会为主体的公司治理控制或战略计划,以管理者为主体的管理控制和以员工为主体的任务控制或作业控制。从控制方式来看,管理控制是基于信息、行为、结果等的管理,其中,管理会计为管理控制提供主要的“信息”,信息控制相比其他方式更为可靠。从管理会计到管理控制,关键纽带是管理会计“信息”的呈报和利用,管理控制利用管理会计信息进行控制,同时为管理会计报告指明方向。进而管理会计与管理控制形成一个紧密联系、相互协调的管理会计与控制系统,最终实现组织目标(如图1所示)。

三、以管理会计报告体系建设为基础的管理会计变革

管理会计应围绕管理会计的本质和目标,按照会计的确认、计量、记录和报告程序,最终提供管理会计报告。管理会计是一个创造价值的信息系统,它的核算范围、确认标准、计量模式、报告方式等与财务会计的要求不同。管理会计的核算范围和内容更加丰富,它不仅提供关于股东价值的信息,还应提供关于客户价值及其他利益相关者价值的信息,并且紧密连接企业的发展战略和经营策略;它不仅提供企业整体的信息,还应提供企业内部各层级的信息,比如成本报告、预算报告、项目投资报告、责任中心报告、业绩报告和战略管理报告等。管理会计要素的确认标准相对较低,它不用像财务会计那样严格遵守会计要素确认标准,对于那些不符合财务会计确认标准,但又对企业非常重要的信息,也应纳入管理会计的要素范围;它更应该增加对非货币信息的提供,增加公允价值的应用,提供更多关于未来的信息。管理会计的报告更加多样、及时,要能更好地满足企业内部各级管理者的需要。

管理会计变革应以建立管理会计报告体系为重点,这离不开管理会计目标,特别是管理会计的相关性。从企业内部经营管理需求看会计相关性,就是主要为企业经营决策和管理控制提供信息,特别是会计信息。这为管理会计报告体系与内容创新指明了方向。根据企业的经营决策的四个层次,应以相应的四种经营责任中心为依托,建立以资本经营报告、资产经营报告、商品经营报告和产品经营报告四大报告系统为基本框架的管理会计报告体系。其中,资本经营以资本增值为目标,资本经营报告系统应包括资产经营报告、资金成本报告、资本结构报告、EVA报告等;资产经营以追求资产的增值为目标,资产经营报告系统应包括商品经营报告、资产结构报告、资产利用程度报告、对外投资报告、资产损失及不良资产报告、资产利用效果报告、资产重组报告等;商品经营的目标是追求供产销的衔接及商品的盈利性,商品经营报告系统应包括产品经营报告、营业收入报告、商品价格报告、市场占有率报告、采购价格报告、营业费用报告、营业外收支报告等;生产经营的目标是保证生产质量、控制生产成本,生产经营报告系统应以各种各样的成本报告为主要内容。同时,管理会计报告体系应满足管理控制程序的要求,紧密结合组织战略目标和管理控制标准,重点根据不同责任中心的具体情况提供管理控制所需要的关键信息报告,同时,为经营业绩评价和激励提供信息支持。对于管理会计的具体实践,需要先进的企业流程和数据库系统的支持,同时,也需要提供有效的管理会计原则和应用案例进行规范和引导。

总之,笔者认为,管理会计在本质上是一种信息系统,管理会计与管理控制应相互分工和协调,管理会计以提供内部管理控制所需要的信息为主要功能,管理控制应充分利用管理会计所提供的信息,以保证经营管理活动的效率和效果,最终实现组织的目标。管理会计理论体系应在认清管理会计本质的基础上,在会计学的框架内进行构建,以建立和健全管理会计报告体系为重点和主要内容。

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第03期 > 财务与会计2015年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2015年第03期 > 财务与会计2015年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号