摘要:

投资者保护是当前我国资本市场管理的重中之重。会计在投资者保护之中能够且需要发挥基础性作用。从广义的会计来看,通过会计信息质量内部控制有效性、管理控制的效率以及财务质量运行等方面可以评价会计投资者保护的优劣。基于此,北京工商大学会计投资者保护项目组建立会计投资者保护指数(AIPI)并连续对外发布。2014年9月26日,项目组第五次发布AIPI,结果如下:

一、总体评价:V型反转、内控较强、管理趋弱

本次编制中国上市公司会计与投资者保护指数的公司数据来源于截至2014年4月30日公布的公开信息(公司网站、巨潮资讯网、中国证监会、沪深交易所网站、上市公司网站等)以及国泰安CSMAR数据库、万德(Wind)数据库和北京色诺芬CCER数据库。本年度我们对所有的A股上市公司进行了评价,包括主板、中小企业板和创业板上市公司,共计2515家。

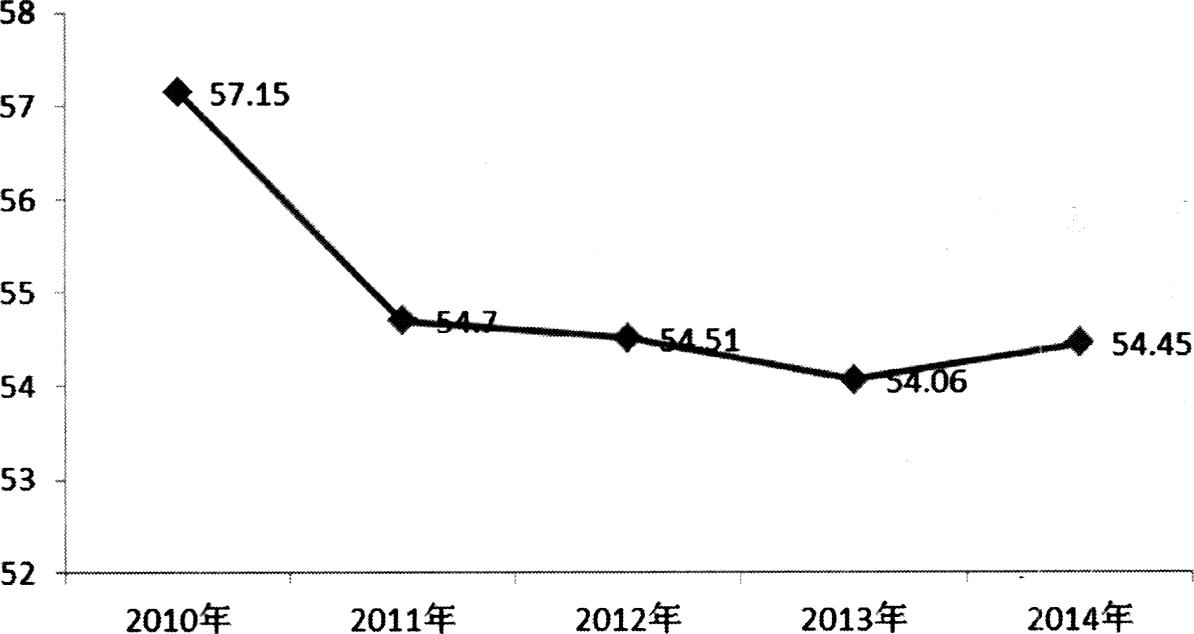

从总体上来看,中国上市公司2014年度的投资者保护指数均值为54.45分,最大值(67.79分)与最小值(31.52)相差36分左右。其中内部控制的保护力度最强(56.96分),管理控制的保护力度较弱(49.16分)。与2013年相比,2014年中国上市公司的会计投资保护水平依然不高,不过出现了触底回升的迹象,会计信息质...

投资者保护是当前我国资本市场管理的重中之重。会计在投资者保护之中能够且需要发挥基础性作用。从广义的会计来看,通过会计信息质量内部控制有效性、管理控制的效率以及财务质量运行等方面可以评价会计投资者保护的优劣。基于此,北京工商大学会计投资者保护项目组建立会计投资者保护指数(AIPI)并连续对外发布。2014年9月26日,项目组第五次发布AIPI,结果如下:

一、总体评价:V型反转、内控较强、管理趋弱

本次编制中国上市公司会计与投资者保护指数的公司数据来源于截至2014年4月30日公布的公开信息(公司网站、巨潮资讯网、中国证监会、沪深交易所网站、上市公司网站等)以及国泰安CSMAR数据库、万德(Wind)数据库和北京色诺芬CCER数据库。本年度我们对所有的A股上市公司进行了评价,包括主板、中小企业板和创业板上市公司,共计2515家。

从总体上来看,中国上市公司2014年度的投资者保护指数均值为54.45分,最大值(67.79分)与最小值(31.52)相差36分左右。其中内部控制的保护力度最强(56.96分),管理控制的保护力度较弱(49.16分)。与2013年相比,2014年中国上市公司的会计投资保护水平依然不高,不过出现了触底回升的迹象,会计信息质量、内部控制质量和外部审计质量都有一定程度的提升,但是管理控制与财务运行质量却出现了下降。从离散程度来看,与2013年相比,2014年的离散程度有所提升,出现了分散化态势。

从近三年的情况来看(详见表1),投资者保护指数走势呈V字形,有触底回升的态势,但会计投资者保护形势仍旧不容乐观。从分值来看,会计信息质量、内部控制质量、外部审计质量均呈稳定上升趋势,而管理控制质量和财务运行质量却逐年下降。

而从近5年的指数趋势来看,中国上市公司会计投资保护指数(AIPI)则总体上呈下降趋势,但在2014年度趋稳回升(如图1所示)。

二、行业状况:金融恒强、农林最弱、地产起伏

为了清楚了解不同行业中中国上市公司的会计投资者保护情况,我们按照中国证监会行业分类标准,对上市公司所处的13个行业门类和制造业中10个大类进行分组,并对其投资者保护状况进行了分析。

从均值来看,投资者保护程度最高的三个行业分别为金融业(57.33分)、信息技术业(55.66分)与采掘业(55.29分)。投资者保护最差的三个行业分别为综合类(52.48分)、制造业中的石油化学塑胶塑料业(52.57分)和农林牧渔业(52.69分)。

为了分析各行业投资者保护水平在年度之间的变化情况,我们对2014年和2013年各行业的平均得分与行业排名进行了对比分析。结果显示,与2013年相比,上升幅度最大的是电力、煤气及水的生产和供应业与综合类两个行业,都上升了17位,房地产业和传播与文化产业上升幅度也较大,分别上升了15位和12位。下降幅度最大的行业是信息技术业,下降了18位,采掘业与交通运输仓储业的整体下降幅度也较大,分别下降了16位和14位。

而从2012年到2014年综合来看,金融业连续三年保持第一,其投资者保护状况非常稳定,石油化学塑胶塑料业和农林牧渔业的投资者保护水平较低,且三年变化不大。值得一提的是,三年间采掘业和房地产业的投资者保护水平波动最大。

三、控制人评价:国有较强、民营最弱

我们将中国上市公司按照最终控制人性质的不同,分为国有控股、民营控股、外资控股、无控制人和其他控股。其他控股类型包括集体控股、社会团体控股和职工持股会控股。我们通过分析不同性质最终控制人的中国上市公司会计投资者保护指数的数字特征,进一步探讨最终控制人性质对中国上市公司的投资者保护的影响。

从公司的最终控制人类型来看,国有控股公司的投资者保护程度最高(56.26分),其次是其他控股类型公司(55.50分),而外资控股的投资者保护程度较弱(54.24分),民营控股公司的投资者保护水平垫底(53.06分)。

为了分析最终控制人的投资者保护水平在不同年度之间的变化情况,我们对2014年和2013年指数按控制人类型的平均得分与排名进行了对比分析。结果显示,2014年无控制人类型公司相对名次没有变化,保护水平持续降低;民营公司的投资者保护水平下降较大,排名垫底;国有与其他类型控股公司排名上升。

从2012年到2014年的情况来看,国有控股公司的投资者保护水平持续上升,无控制人公司的相对排名变化较小且较稳定,民营控股公司的投资者保护较低且波动较大。

随着中小板与创业板公司的发展,民营上市公司的数量已远超国有上市公司,数量最多,因此,应当重点关注民营上市公司的会计投资者保护状况,采取措施提高其投资者保护水平。

我们对国有企业分中央国企、地方国企以及功能型国企、竞争型国企进行了进一步分析(详见表2),结果发现,从均值来看,中央国企的投资者保护水平高于地方国企,竞争型国企的投资者保护水平高于功能型国企。

四、上市板块状况:主板走强、中小板趋弱

按照上市公司的上市板块来分析,如表3所示,总体来看,沪深主板上市公司投资者保护状况大体相当且较高,创业板的投资者保护程度其次,中小板上市公司的投资者保护相对较低,均值为53分。

为了分析上市板块的投资者保护水平在年度之间的变化情况,我们对2014年和2013年按上市板块的平均得分与排名进行了对比分析。结果显示,2014年度主板市场上市公司的投资保护水平同步上升,中小板与创业板上市公司的投资者保护水平同步下降。中小板与创业板这些小型民营上市公司的投资者保护状况值得监管层与投资者关注。

[本文得到北京工商大学国有资产管理协同创新中心项目(GZ20130801)、创新团队项目(IDHT20140503)和科技成果转化和产业化项目(PXM2013_014213-000099)的资助]

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第23期 > 财务与会计2014年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第23期 > 财务与会计2014年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号