银行业是信息化发展最快的行业之一,信息技术与经营管理的高度结合是银行不可复制的核心竞争力,也是决定银行服务能力和管理水平的关键。XBRL技术在银行业具有广阔的应用前景,在借款方报告、投资者报告、监管报告、银行内部报告等领域都将扮演重要角色。银行业金融机构要向监管机构提交报告,银监会主要的监管系统为“非现场监管信息系统”,其中基础采集表内容规范、体系完整、规模可控、需求稳定,因此,“非现场监管信息系统”被选为银行业XBRL应用的切入点。2011年12月,银监会和财政部联合发布了我国第一个行业监管扩展分类标准——《银行监管报表可扩展商业报告语言(XBRL)扩展分类标准》。与普通工商业企业相比,银行业金融机构的财务报告行业特征明显,为增强银行间XBRL格式财务报告的可比性并为银行同业对标管理奠定了基础。2012年12月,银监会和财政部联合发布了《银行业扩展分类标准》。XBRL作为一种通用的信息格式,为银行业提供了低成本、高效率获取和分析数据的手段。本文将系统分析XBRL通用分类标准在银行业的扩展和应用。

一、通用分类标准在银行业的扩展现状

企业会计准则XBRL通用分类标准(以下简称通用分类标准)是符合企业会计准则和XBRL技术规范系列国家标准的XBRL格式财务报告标准,是企业编制XBRL格式财务报告的基础。监管扩展分类标准是用于编制XBRL格式监管报告的分类标准,由相关监管机构负责制定和维护,如《银行监管报表可扩展商业报告语言(XBRL)扩展分类标准》(以下简称银行监管扩展分类标准)。行业扩展分类标准是通用分类标准在具体行业财务报告领域的扩展,如银行业扩展分类标准。银行监管扩展分类标准与银行业扩展分类标准同为通用分类标准的扩展。前者的依据是银行监管报表所包含的监管要求,是通用分类标准在业务报告上的扩展,后者的依据是银行财务报告的共性内容,是通用分类标准在财务报告上的扩展,二者都包含对通用分类标准的引用。

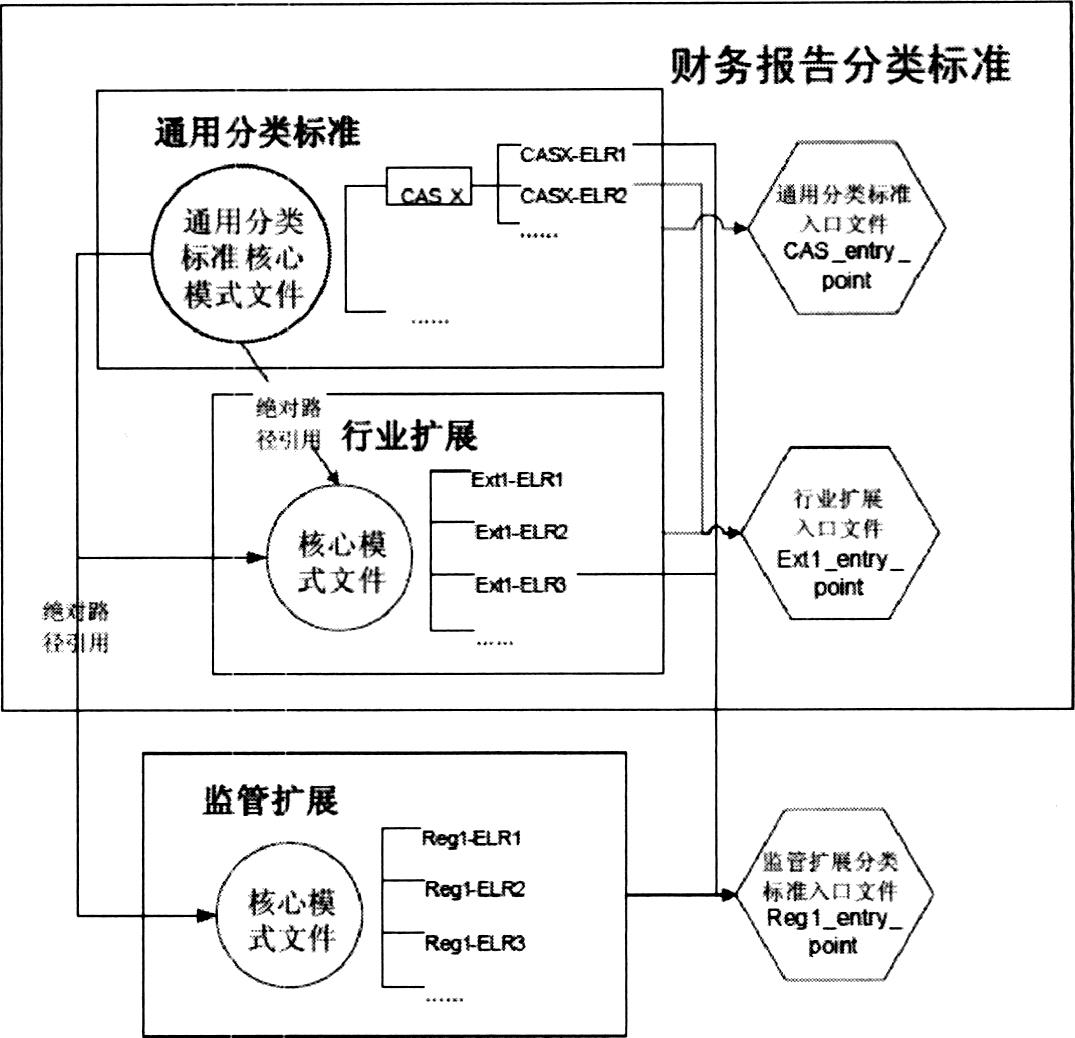

为妥善处理通用分类标准、监管扩展分类标准和行业扩展分类标准之间的关系,财政部在开发各项分类标准时采用了相对灵活的架构设计模式,即通用分类标准和监管扩展、行业扩展之间既紧密集成,又相对独立。在这一模式下,三者的关系如图1所示。

未来行业扩展分类标准和以财务报告分类标准为基础的监管扩展分类标准都将遵循图1的架构设计。但因为银行监管扩展分类标准先发布,银行业扩展分类标准后发布,目前二者之间还彼此独立。鉴于银行监管报表与财务报告之间存在一些相同的概念,银行监管扩展分类标准未来可能要求引用银行业扩展分类标准中的元素和扩展链接角色。

二、XBRL通用分类标准在银行业扩展的基本架构

通用分类标准作为我国会计信息化标准体系的重要组成部分,其实施对于规范电子格式财务报告编制、统一电子化报送环境下的数据标准和口径、提升财务报告信息数据质量和监管效能、减少企业重复报送和降低报告负担具有重要意义,代表了我国未来电子格式财务报告数据标准的发展方向。在银行业金融机构实施通用分类标准,通过采用与通用分类标准完全相同的架构进行扩展,有助于为实现财务报告信息与监管信息的互联互通、发挥财务与监管的协同效应奠定标准基础。

(一)银行监管扩展分类标准的基本架构

银行监管扩展分类标准由银监会基于企业会计准则通用分类标准、根据银行非现场监管报表扩展而成。该分类标准仅重复使用通用分类标准定义的元素,但不重复使用通用分类标准的链接库,单独建立了自身的链接库。对于在通用分类标准中已经定义的、与银行监管报表含义一致的会计概念,该分类标准采用直接引用的方式,将通用分类标准中的这些元素装载到该分类标准中。

(二)银行业扩展分类标准的基本架构

银行业扩展分类标准是通用分类标准在银行业金融机构财务报告领域的延伸,其架构基本与通用分类标准的架构保持一致。对于通用分类标准中已有的财务报告概念和结构,该分类标准不再重复定义元素或扩展链接角色(ELR),而是直接引用;对于具有银行业务特点、通用分类标准中未定义的财务报告概念和结构,该分类标准定义了一批新元素和扩展链接角色;对于该分类标准未予定义的,留待实施单位在其扩展分类标准中自行定义。

银行业扩展分类标准通过绝对路径引用通用分类标准核心模式文件和部分链接库,银行业扩展分类标准文件包中仅包含银行业扩展分类标准本身的核心模式文件和其本身定义的链接库。就构成内容而言,银行业扩展分类标准必须与通用分类标准一起使用才能构成一套反映银行财务报告的完整分类标准;就使用方式而言,由于银行业扩展分类标准对通用分类标准的相关内容采用了绝对引用的方式,因此使用银行业扩展分类标准的同时,也自动使用了通用分类标准。

三、XBRL通用分类标准在银行业扩展的统计数据

为了深入研究通用分类标准在行业中的扩展情况,本文自行开发了分类标准比较软件,对通用分类标准和银行监管扩展分类标准、银行业扩展分类标准进行了系统对比,具体内容如表1所示。

银行监管扩展分类标准中的元素总数为1815个,其中引用通用分类标准元素116个,新定义的扩展元素1699个,扩展比例为94%;银行业扩展分类标准中的元素总数为2031个,其中引用通用分类标准元素1203个,新定义的扩展元素828个,扩展比例为41%(此处数据引自财政部和银监会联合发布的《银行监管报表可扩展商业报告语言(XBRL)扩展分类标准》和《银行业扩展分类标准》,与表1数据略有差异。由于篇幅原因,将另文探讨,本文不再赘述)。

四、XBRL分类标准在银行业的应用及展望

2011年财政部开展了通用分类标准的首批实施工作,国家开发银行作为银行业的第一家实施单位参与其中。2012年4月,财政部与银监会联合组织18家银行业金融机构实施通用分类标准试点工作。18家银行业金融机构涵盖了政策性银行、国有商业银行、股份制商业银行和城市商业银行,包括我国全部16家上市商业银行,所管理的资产占所有银行业金融机构总资产的比例超过70%,具有广泛的代表性。其中,国家开发银行为我国最大的政策性银行,工商银行、农业银行、中国银行、建设银行和交通银行这5家国有商业银行均参与该试点项目,招商银行、民生银行、中信银行、光大银行、华夏银行、浦东发展银行、深圳发展银行和兴业银行等8家股份制商业银行占所有12家股份制商业银行总资产的93.36%,北京银行、南京银行、宁波银行和昆仑银行为城市商业银行中的典型代表。

其中,中石油昆仑银行是一家年轻的城市商业银行,该银行在充分借鉴中石油XBRL实践经验的基础上,重建了XBRL报表系统。该系统集成国际财务报告准则分类标准、中国会计准则通用分类标准、石油天然气行业扩展分类标准、银行监管扩展分类标准、银行业扩展分类标准等不同层次的多套分类标准,结合昆仑银行自身监管需求,形成一套全扩展的昆仑银行分类标准池,实现对多套监管分类标准的无缝映射,从而满足向不同监管机构上报XBRL数据的需求。在满足给监管机构报送的基础上,该系统还可实现对该银行多年业务数据(特别是财务数据和存贷款数据)的分析处理功能。

银行业是一个高风险、大数据的重要行业,信息技术从根本上改变了银行业的竞争态势。XBRLL作为一项统一数据标准、改进信息交互、提升信息质量的先进工具,对解决银行业不同系统之间的信息交换、读取、解析和披露等问题具有重要意义。但目前银行业推广应用XBRL中还存在一些问题,如主要用于外部报告或监管、企业动力不足,缺乏相关的软件和咨询服务、实施成本较高,相关人才缺乏、培训服务不到位,缺少相关元素的参考和说明、映射主观性强等。

综上可见,尽管XBRL技术产生于会计领域,但真正的应用则是扩展至各行各业。鉴于此,作为我国会计工作的主管部门,财政部2008年会同工业和信息化部、人民银行、审计署、国资委、国税总局、银监会、证监会、保监会等共同成立了会计信息化委员会,共同推进中国XBRL应用的开展。XBRL通用分类标准在各行业的扩展将从两个层面同步展开:一是基于通用分类标准开发财务报告行业扩展分类标准,如《石油和天然气行业扩展分类标准》、《银行业扩展分类标准》;二是各监管部门在通用分类标准基础上扩展形成的业务监管报告扩展分类标准,如《银行监管报表可扩展商业报告语言(XBRL)扩展分类标准》、《国资委财务监管报表XBRL扩展分类标准》。各项扩展分类标准应遵循统一的架构和原则,彼此协调、避免重复,以节约社会资源、促进信息互通互联,从而形成分类标准的最大合集,推动XBRL的深入应用和长远发展。

[本文得到教育部人文社会科学研究规划基金项目“XBRL统一报告研究:基于本体论视角”(11YJA630012)、中央高校基本科研业务专项资金北京语言大学科研项目“XBRL技术规范的语义形式化”(13YBG49)和科研项目(14YJ030007、09JBT013)、北京语言大学中青年学术骨干支持计划的资助]

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第23期 > 财务与会计2014年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第23期 > 财务与会计2014年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号