摘要:

城市轨道交通项目具有投资额度大、经营风险大、公益性与外部性等特点,单纯依靠政府投资难以解决轨道交通项目的资金问题。投融资模式的设计和选择是城市轨道交通建设的基础。BOT(建设——运营——转让,简称“BOT”)、EPC(设计——采购——施工,简称“EPC”)和TOD(公共交通引领的城市发展模式)作为先进的投融资和项目管理模式,在公用事业、基础设施、自然资源开发、城乡一体化等领域具有广阔的应用前景,能有效地解决政府和企业发展中的投资和融资问题。在城市轨道交通领域展开对“BOT+EPC+TOD”模式的研究对于企业和政府都是非常必要的。

一、A市轨道交通二号线一期工程项目投资模式

A市轨道交通二号线一期工程项目(以下简称“项目”)路线长32.3km,工程投资估算总额为189.35亿元,另同步实施工程约9亿元,合计约198.35亿元。全线工程实施计划从2013年年底开始,2018年年底完成,工程建设期5年,运营期25年。

A公司、B公司、C公司三方基于三方投资协议的安排,成立联合体,通过合法招投标程序参与A市人民政府就特许经营项目所发出的招标。中标后,联合体将与招标人签订特许经营合同,并依据招标文件规定共同出资成立“项目公司”,由项目公...

城市轨道交通项目具有投资额度大、经营风险大、公益性与外部性等特点,单纯依靠政府投资难以解决轨道交通项目的资金问题。投融资模式的设计和选择是城市轨道交通建设的基础。BOT(建设——运营——转让,简称“BOT”)、EPC(设计——采购——施工,简称“EPC”)和TOD(公共交通引领的城市发展模式)作为先进的投融资和项目管理模式,在公用事业、基础设施、自然资源开发、城乡一体化等领域具有广阔的应用前景,能有效地解决政府和企业发展中的投资和融资问题。在城市轨道交通领域展开对“BOT+EPC+TOD”模式的研究对于企业和政府都是非常必要的。

一、A市轨道交通二号线一期工程项目投资模式

A市轨道交通二号线一期工程项目(以下简称“项目”)路线长32.3km,工程投资估算总额为189.35亿元,另同步实施工程约9亿元,合计约198.35亿元。全线工程实施计划从2013年年底开始,2018年年底完成,工程建设期5年,运营期25年。

A公司、B公司、C公司三方基于三方投资协议的安排,成立联合体,通过合法招投标程序参与A市人民政府就特许经营项目所发出的招标。中标后,联合体将与招标人签订特许经营合同,并依据招标文件规定共同出资成立“项目公司”,由项目公司自动承继中标人在特许经营合同项下的各项权利与义务,全面负责特许经营项目的投融资、建设和运营及开发等工作。

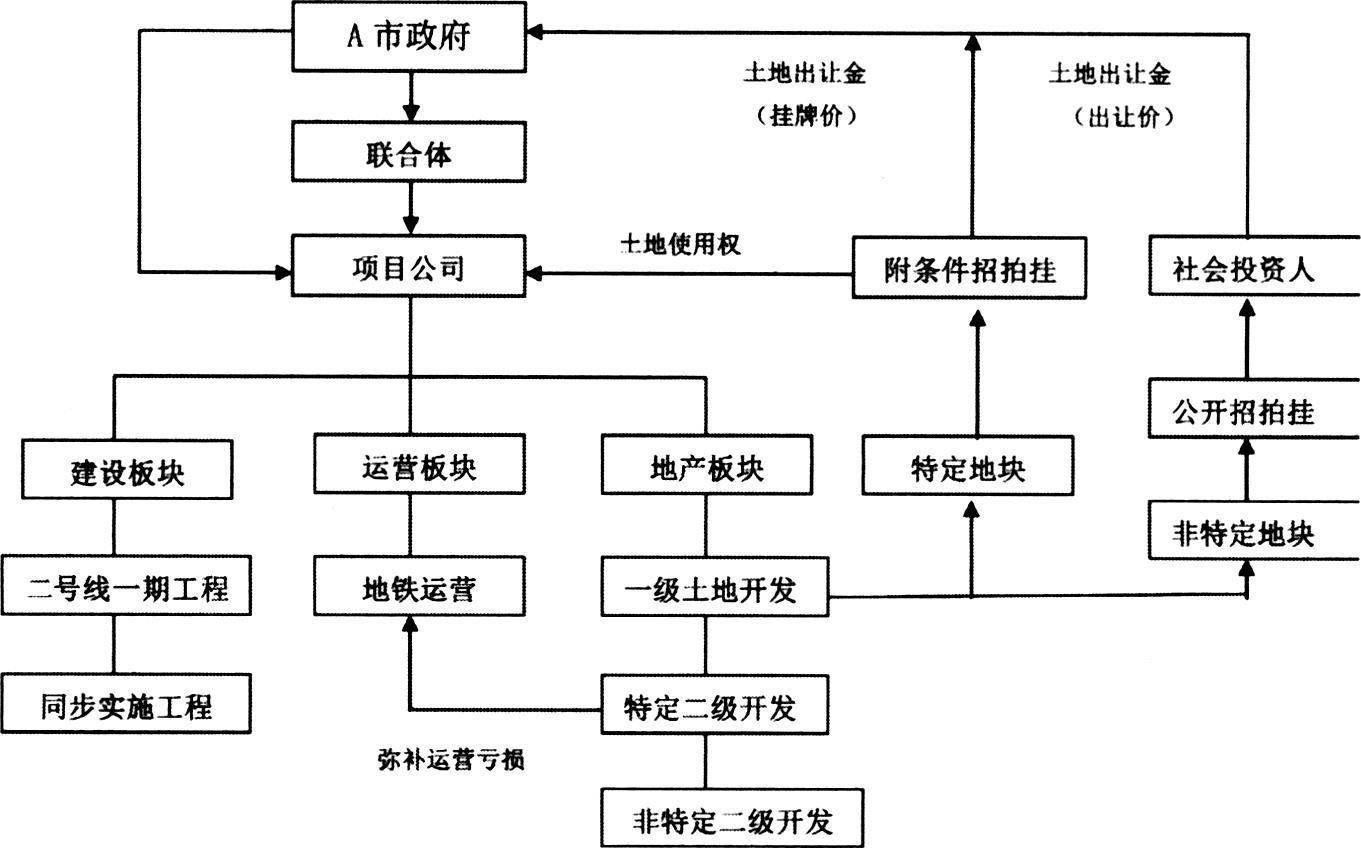

项目公司成立并承继中标主体地位后,对特许经营项目采取“BOT+TOD+EPC”的模式进行运作(见图1):

1.BOT模式。项目公司根据招标文件、特许经营合同等的约定采用BOT(Build Operation Transfer)模式对特许经营项目进行建设、运营。特许经营期限届满时,由项目公司按约定将特许经营项目中的轨道项目无偿移交给招标人或招标人指定的其他单位。

2.TOD模式。特许经营项目引入TOD(Transit Oriented Development)发展模式,即以公共交通为导向的发展模式。根据招标文件要求和招标文件所提供的包括但不限于包含开发总面积、开发时序、开发周期等初步TOD土地开发总方案,联合体作为投标人,在投标文件中应相应提出TOD土地开发等方案。联合体的上述方案中所估算的TOD土地开发收益(除土地一级开发固定收益外)等,能够平衡联合体在投标方案中所确定的建设投资、建设期项目资本成本、运营亏损及需要实现的投资收益等。

3.EPC模式。特许经营项目工程按EPC(Engineer Procure Construct,设计——采购——施工)模式进行,即由项目公司委托甲方作为工程总承包商,承担特许经营项目的初步设计审核、施工图设计、采购、施工、试运行等工作,工程总承包商对特许经营项目的质量、安全、工期、造价向项目公司全面负责,确保建成符合合同约定、满足使用功能、具备使用条件的合格工程。

二、收益来源

经A市政府与联合体三方同意,以下几个方面的收入作为平衡项目公司项目建设总投资、投资收益和运营成本的来源。

1.联合体拟组建的项目公司TOD土地一级开发收益,即:TOD土地出让收入,扣除应返还项目公司参与TOD土地一级开发总成本(含一级开发固定收益)和国家规定计提的农业土地开发资金、教育资金、农田水利资金、保障性住房资金后的全部收益。

2.归属项目公司的特定土地二级开发收益,即:按联合体投标人提供的TOD方案中的特定土地,由项目公司(或项目公司与其股东下属单位或国内外大型房地产开发商组成的联营体)通过竞拍参与二级开发所得的全部收益中归属项目公司的利润或股权转让收益。

3.轨道项目运营收入,包括票价收入、广告经营收入、商业设施租赁和经营收入等。

4.补偿性收益。因A市政府原因(如规划调整TOD土地用途和范围等)、不可抗力、政策变动等不确定因素,造成项目公司TOD土地一级开发或土地二级开发面积与收益低于双方确认的TOD方案的预期,及项目运营收入不能平衡运营成本,产生差额时,经A市政府与项目公司确认后,A市政府可以通过增加土地一级开发或二级开发规模等方式进行补偿。如增加开发规模归属项目公司的收益仍不能足额补偿,其差额部分由A市政府承担。

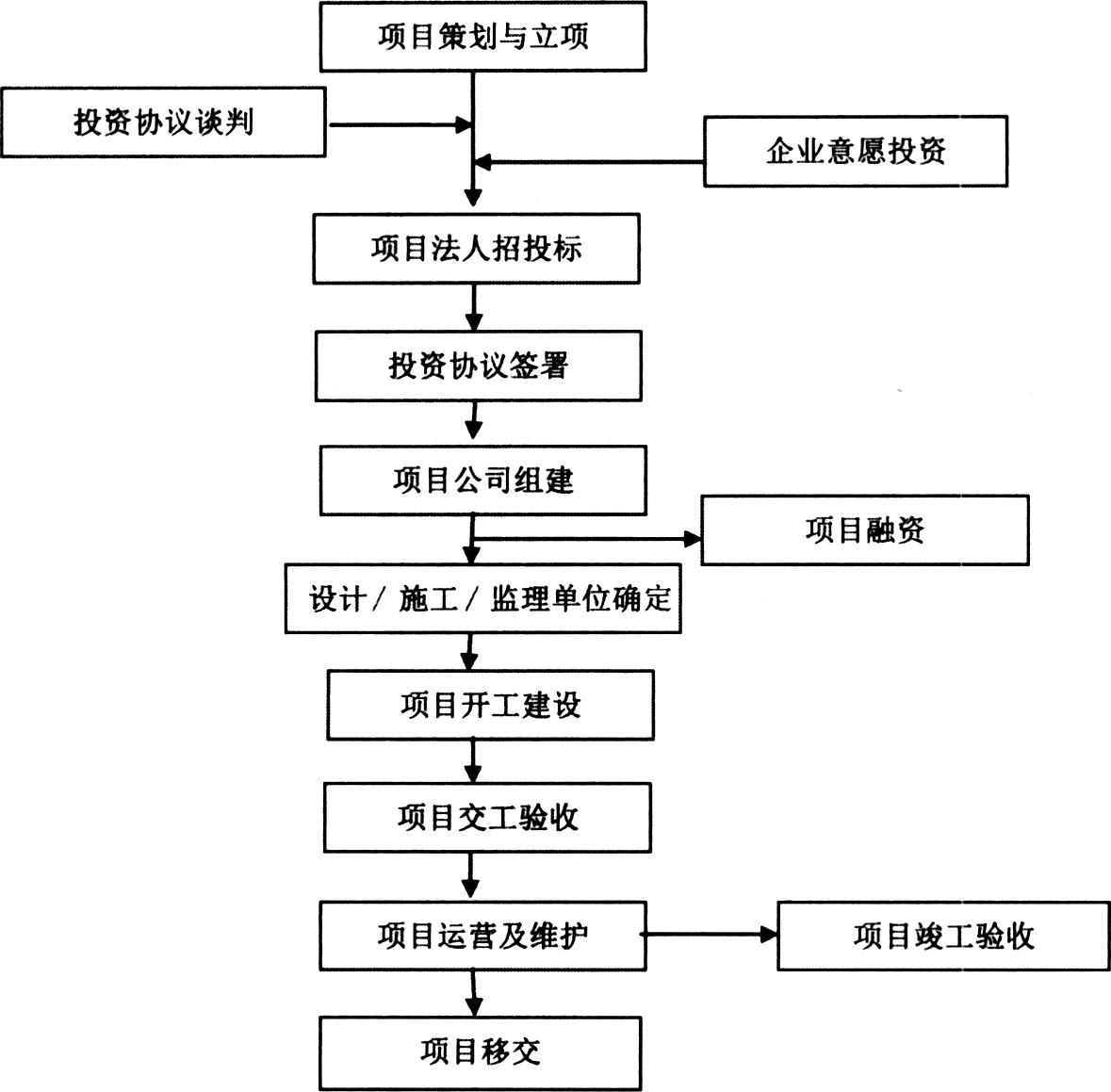

三、投资合作流程(见图2)

1.A公司具有市政公用工程施工总承包资质,特许经营项目中所有涉及建设内容的工程设计、建设、设备采购工作由A公司负责。具体权利、义务、工期、质量、造价等事项由项目公司与A公司签订《EPC工程总承包合同》的方式确定。

2.A公司具备相关资质的部分,由A公司自行独立实施;C公司供货范围内具备相关资质的部分,由A公司委托C公司实施,C公司需按照招投标文件要求的质量和标准交付。

3.对于A公司、C公司均无资质实施的专业工程,三方同意在《EPC工程总承包合同》中按初步设计概算列明暂定价,届时由A公司按公开招标的方式进行专业分包。如届时分包商中标价高于三方列明的暂定价,则由项目公司补足不足的部分;如分包商中标价低于三方列明的暂定价,则多出部分归项目公司所有。

4.与特许经营项目相关的TOD范围内土地开发的基础设施施工工作由项目公司委托A公司负责。基础设施施工费用按国家、省、市相关定额规定的计价方式及取费标准执行。

5.特许经营项目机车设备等由C公司负责提供,由A公司按《EPC工程总承包合同》约定的数量、标准进行采购;A公司、C公司应另行签订《设备采购合同》,同时明确C公司负责机车设备等的维修、保养和更换义务。

四、融资情况

(一)整体思路

1.由于项目采用“BOT+TOD+EPC”模式,项目建设周期较长,投资总额较大,地铁项目自身经济评价较差,主要依靠TOD土地开发收益平衡与补亏。TOD土地开发作为本项目不可分割的一部分,与轨道交通项目捆绑融资,降低贷款审批的难度。

2.项目总投资金额约390亿元(TOD一级土地开发暂按57亿元估算,TOD特定土地二级开发135亿元,轨道交通按198亿元估算),项目资本金以外需融资约140亿元,如TOD一级土地开发在本项目建设内可实现部分收益,则轨道交通项目融资金额可适当调减,但考虑到目前TOD土地开发情况暂不明朗,暂不考虑调减情况。

3.项目融资方案考虑以银团贷款形式组织实施,贷款品种为中长期项目贷款,由银行根据项目建设的进度制定融资时间表,并逐步推进。在当前信贷规模趋紧的金融环境下,采用银团贷款,有利于保障本项目融资的安全性、稳定性和规范性。考虑本项目土地一级开发收益回款可能滞后于原定计划,本项目暂按保守方案与银行签订20年期限贷款合同,若土地开发收益回款良好,资金充足,可提前到10年还本付息,提前还款不收任何还款费用。

(二)融资担保方式

TOD部分融资担保方式为土地抵押,抵押率不超50%;地铁BOT项目担保方式为:①以项目公司合法享有的全部票款收费权及其项下商业、广告等权益形成的应收账款为银团贷款提供质押担保;②建成后,追加项目车辆设备抵押;③政府兜底权益质押。

五、启示

一是A市城轨项目采取“BOT+EPC+TOD”投资合作模式,需要争取项目所在省政府及市政府更多的政策支持。二是本项目的收益返还方式多元并行,较大程度上缓解了A市政府的财政压力,形成独特的A市城轨模式。三是“BOT+EPC+TOD”投资合作模式集投融资、设计、施工、地产开发、综合运营全过程为一体,有力地推动了企业从产业链向价值链转变,为企业创新投融资模式探索了新途径。

责任编缉 达青

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第22期 > 财务与会计2014年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第22期 > 财务与会计2014年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号