企业会计准则XBRL通用分类标准体现了准则对财务报告列报的基本要求。企业财务报告如能完全映射到通用分类标准上,就不需创建扩展分类标准;否则,企业需通过创建通用分类标准中没有定义的扩展元素和元素之间的关系对通用分类标准进行扩展。可扩展性是XBRL语言的核心属性。2011年12月,财政部发布了我国第一个行业扩展分类标准——《石油和天然气行业扩展分类标准》(以下简称石油行业扩展分类标准)。该行业扩展分类标准在满足企业会计准则关于财务报告披露要求的前提下,吸收和借鉴了石油和天然气行业的共性财务报告披露实务,反映了石油和天然气行业的业务特点。本文将以该行业扩展分类标准为例系统分析分类标准扩展的原理及应用。

一、XBRL通用分类标准的扩展原理

企业会计准则XBRL通用分类标准涵盖的是基于我国会计准则的通用层面的基本元素,这些元素是依据逐项准则法从会计准则中抽象出来的,具有较高的概括性,可以适用不同的行业和企业。而企业在进行信息披露时除了披露这些概括的基本信息以外,还根据其所处的行业和自身特点自愿披露更具体的信息,这就需要根据自身的披露意愿对通用分类标准进行扩展。分类标准扩展主要包括元素扩展和关系扩展。元素扩展是指在通用分类标准中增加概念和资源等元素。关系扩展是指计算、公式、引用、列报、标签、定义等链接库的扩展,包括已有元素之间的关系扩展、扩展元素和已有元素之间的关系扩展、扩展元素之间的关系扩展。

财政部2011年5月发布、2013年5月修订的《企业会计准则通用分类标准编报规则》指出,扩展分类标准应当包含扩展分类标准模式文件和与其相关的链接库文件。在以通用分类标准为基础进行扩展时,不能直接增加、修改、删除通用分类标准文件中的任何内容。企业可采用两种方式应用通用分类标准:复用(Reuse)和重新定义(Redefine)。在复用方式下,企业在构建扩展分类标准链接库文件时,应引用通用分类标准中的链接库文件并进行扩展,扩展分类标准模式文件应当引用通用分类标准入口文件和企业扩展链接库文件,或者在扩展分类标准中自定义入口文件;在重新定义方式下,企业在构建扩展分类标准链接库文件时,不再引用通用分类标准中的链接库文件,而是根据企业具体要求,重新构建链接库文件,扩展分类标准模式文件应当引用通用分类标准核心模式文件和企业所有扩展链接库文件。

通常,对通用分类标准的扩展主要有两种模式:间接模式和直接模式。其中,间接模式是先创建行业扩展分类标准、再创建企业扩展分类标准,其行业扩展分类标准是由各行业主体以通用分类标准为基础,按照行业信息披露需求进行扩展而得到的行业通用的分类标准;直接模式是由企业直接基于通用分类标准创建适合本企业的扩展分类标准。绝大多数观点支持由通用分类标准经过行业扩展分类标准再过渡到企业扩展分类标准的间接模式:即在国家通用分类标准的基础上,组织会计专家和行业专家进行行业扩展,不仅有利于通用会计信息的统一,还有利于满足工商、税务、统计、交易所等不同信息使用者对信息的差异化需求。

美国公认会计原则在制定分类标准时采用了集中式的方法,即“核心元素集合+并列行业入口”的模式,直接为各行业制定行业扩展分类标准,并预留了工商业、银行和储蓄业、经纪自营商行业、保险业、实体产业等5个行业入口(industry entry points)。我国财政部2010年10月发布的《企业会计准则通用分类标准指南》,根据我国信息披露和监管的特点,鼓励监管主体基于通用分类标准扩展各个行业的行业扩展分类标准,以满足不同的监管主体在监管过程中对信息的需求。目前,已发布了《石油和天然气行业扩展分类标准》、《银行业扩展分类标准》和《银行监管报表扩展分类标准》、《国资委财务监管报表扩展分类标准》。其中,前两个是通用分类标准在具体行业财务报表上的扩展,后两个是通用分类标准在行业监管报表上的扩展。

二、石油行业扩展分类标准的基本架构

石油行业扩展分类标准是在通用分类标准的基础上,按照石油行业财务报告实务中的共性做法扩展而成。作为通用分类标准的行业扩展分类标准,石油行业扩展分类标准的架构与通用分类标准一致,在逻辑设计和物理结构两个层面与通用分类标准采用了基本相同的方法。在逻辑设计上,石油行业扩展分类标准按照通用分类标准的建模方法,将石油行业企业的财务报告共性实务映射到XBRL语言上;在物理结构上,石油行业扩展分类标准各文件和文件夹的层级设计和组织方式与通用分类标准基本相同。

石油行业扩展分类标准引用了通用分类标准核心模式文件,对于在通用分类标准中已定义、与石油企业财务报告共性实务中的含义一致的财务报告概念,石油行业扩展分类标准采用直接引用的方式。在内容上,与通用分类标准类似,石油行业扩展分类标准包括财务报表和附注等财务报告组成要素,涵盖了石油行业企业普遍使用的财务报表和披露事项。在构成上,石油行业扩展分类标准与通用分类标准略有区别。其中,核心模式文件中只包含石油行业扩展分类标准所扩展的全部元素;链接库包括列报链接库、计算链接库、定义链接库、标签链接库(包括中文和英文标签),未使用参考链接库和公式链接库;入口文件暂设在石油行业扩展分类标准文件夹中,未来将在通用分类标准修订时,由通用分类标准统一定义。

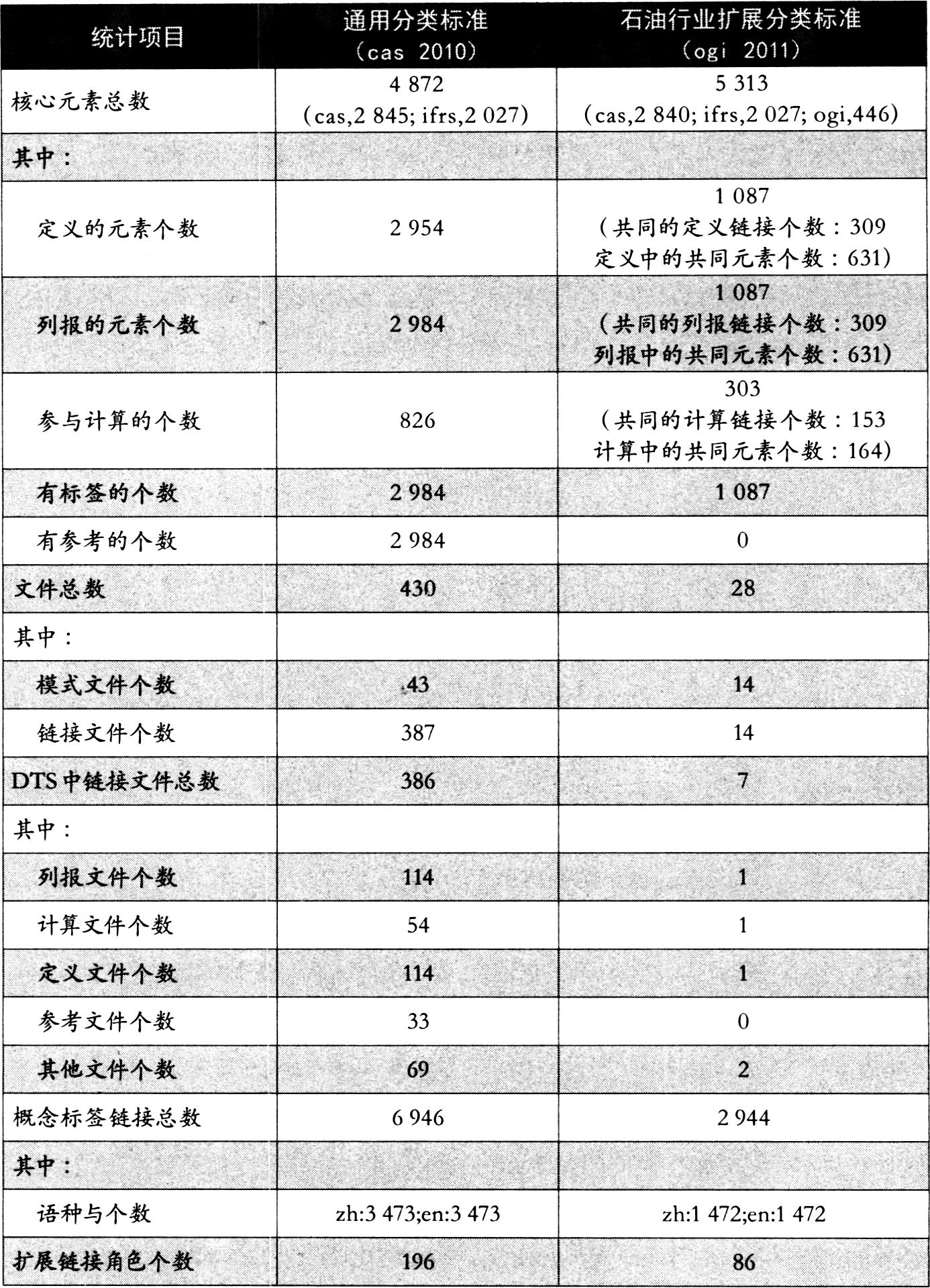

三、石油行业扩展分类标准的统计数据

为了深入研究通用分类标准在行业中的扩展情况,本文自行开发了分类标准比较软件,对通用分类标准和石油行业扩展分类标准进行了系统对比,具体内容参见表1。

石油行业扩展分类标准不直接引用国际财务报告准则分类标准的核心模式文件,但直接引用通用分类标准的核心模式文件。cas_core_yyyy-mm-dd.xsd是通用分类标准中定义通用分类标准元素的核心模式文件,石油行业扩展分类标准引用的641个通用分类标准元素存放在该文件中。cas_ogi_core_yyyy-mm-dd.xsd是石油行业扩展分类标准的核心模式文件,446个扩展元素都存放在该文件中。石油行业扩展分类标准中的元素总数为1087个。

由于企业会计准则的所有披露要求都已在通用分类标准中定义,石油行业扩展分类标准不再设置参考链接库。另外,公式链接库作为一项新技术,将待其在通用分类标准实施取得丰富经验后再引入行业扩展分类标准。除了参考链接库和公式链接库外,石油行业扩展分类标准使用了通用分类标准中用到的其他4种链接库:列报链接库、定义链接库、计算链接库、标签链接库。各类链接库的使用方法与通用分类标准一致,其中列报、计算和定义链接库根据石油行业财务报告共性实务进行建模。

cas_ogi_entry_point_yyyy-mm-dd.xsd是石油行业扩展分类标准定义的标准入口模式文件。石油行业扩展分类标准入口文件暂设在此位置,随着通用分类标准各行业扩展分类标准的建设和完善,将在通用分类标准修订时择机纳入通用分类标准。

四、石油行业扩展分类标准的应用及展望

2011年初,财政部启动了15家企业、12家大型会计师事务所参加的通用分类标准首批实施工作。结果表明,XBRL在促进财务信息互联互通、全面提升会计管理精细化水平等方面优势明显,但由于通用分类标准仅标记了财务报告的一般概念,不涉及具体企业的特殊情况,因此通常需要在通用分类标准基础上进行扩展,扩展量平均在20%~55%之间。由于这些扩展元素大多为报告企业所属行业的共性特点,因此,有必要建立通用分类标准的行业扩展分类标准,以降低企业扩展工作量,并显著提升XBRL财务数据的行业可比性。2011年8月底,财政部会计司致函中国石油、中国石化和中国海洋石油,正式启动了石油行业扩展分类标准的制定工作。2011年12月,财政部发布了石油行业扩展分类标准。之所以选择石油行业进行通用分类标准的第一个行业扩展,主要是因为三大石油公司内部管理较完善、会计工作基础较扎实、会计信息化基础较好,并在2010年通用分类标准的内部实地测试和2011年的首批实施工作中有上佳表现。

以中石油为例,在企业创建扩展分类标准过程中,公司按照财政部的要求,成立了XBRL项目指导委员会和项目组,还聘请了普华永道XBRL咨询团队和普联系统开发人员提供技术指导。在分类标准建设方面,中石油开发了一套自主创新的扩展分类标准Excel模板,既便于各级人员进行XBRL工作的操作和维护,又可为XBRL系统开发提供坚实基础和有力支持。在XBRL系统开发方面,中石油将XBRL功能内嵌到财务报告系统中,从而实现在系统生成财务报告的同时,自动生成XBRL实例文档,保证各种格式报告文档的一致性。

2013年,中石油依托XBRL系统开展工作,导入石油和天然气行业分类标准,梳理2012年度财务报告,与石油和天然气行业分类标准认真匹配,编制完成扩展分类标准,生成实例文档。2012年度中石油XBRL元素共1227个,其中引用元素944个(通用分类标准元素458个、石油和天然气行业分类标准398个、国际准则分类标准元素88个),扩展元素283个(虚元素102个、实元素181个),扩展实元素占元素总数的14.8%,低于2011年度的15.2%和实施石油和天然气行业分类标准前的30.6%,体现出石油和天然气行业分类标准的重要价值和显著作用。

XBRL行业扩展分类标准除了便于统一数据外,对提升企业精细化管理能力也至关重要。在油气上游企业的不同业务系统中,分布着大量的产量数据、储量数据、财务数据,比如“油气产量”就有“总产量”、“净产量”、“井口产量”等多种定义和概念,不同部门行业有不同的理解,如果没有使用“同一种语言”,会对后续的信息归集与加工造成极大的困扰。中海油利用XBRL技术,对油气上游企业的数据进行了系统梳理,达成了业务与财务数据的标准化共识,实现了“标准化意识先行,XBRL工具跟进”的“管理+IT”的精细化管理模式,为企业创造了更大的价值。

由上述XBRL扩展的理论和实践可知,作为一种可扩展商业报告语言,XBRL扩展应采用间接模式,即建立三层分类标准体系:通用分类标准、行业扩展分类标准、企业扩展标准分类。前两者由国家或行业权威组织根据XBRL技术规范自上而下制定,以避免各自为政产生新的信息壁垒,从而促进信息的统一和共享。因此,建议按行业成立XBRL组织,对行业财务报表及附注涉及的所有术语、内容、明细分类、汇总指标、报表格式等进行规范表述,创建XBRL行业扩展分类标准。具体而言,可以借鉴美国US GAAP分类标准的披露实务法,即以公众公司向SEC报送的财务报告和其他相关资料为起点,从中识别核心元素并加以定义。该分类标准以财务报告为基础,兼顾监管部门和行业惯例的双重需求,通过提供银行、保险、证券、工商、房地产等多行业进入点,简化XBRL分类标准体系架构,满足不同类型和业务特点的企业的实际需求,减轻企业报送负担和分类扩展的工作量。这种行业扩展分类标准,可以视为一种规则导向型的分类标准。

[本文得到教育部人文社会科学研究规划基金项目“XBRL统一报告研究:基于本体论视角”(11YJA630012)、中央高校基本科研业务专项资金北京语言大学科研项目“XBRL技术规范的语义形式化”(13YBG49)和科研项目(14YJ030007、09JBT013)的资助]

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第22期 > 财务与会计2014年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第22期 > 财务与会计2014年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号