摘要:

自2014年6月1日起,电信业正式实施营改增。而此前许多在营业税政策下“运行良好”的营销政策,在增值税政策下不一定行得通。在当前电信行业竞争市场上,有两种重要的营销模式:存费送机和购机送费。在营业税政策下,此两种模式均不涉及到视同销售缴纳税费的问题;而在增值税政策下,此两种模式均涉及到视同销售缴纳税费的问题。本文试从税务和会计的角度,分析该两种模式在税务和会计上的差异,以供参考。

一、“存费送机”模式下的税会差异

税务处理方面,根据财税[2014]43号文“纳税人提供电信业服务时,附带赠送用户识别卡、电信终端等货物或者电信业服务的,应将其取得的全部价款和价外费用进行分别核算,按各自适用的税率计算缴纳增值税”的规定,以及《增值税暂行条例实施细则》第四条第八项“纳税人将自产、委托加工或者购进的货物无偿赠送其他单位或者个人应视同销售行为”的规定,“存费送机”模式下应将用户缴纳的合约总金额作为计税收入,将合约总金额分为两部分分别计税。首先,赠送的终端视同销售,按照17%税率计算销项税额;其次,合约总金额扣除赠送的终端价格后,剩余部分作为电信服务收入按照6%或者11%税率计算电信服务销项税额。对于终端视...

自2014年6月1日起,电信业正式实施营改增。而此前许多在营业税政策下“运行良好”的营销政策,在增值税政策下不一定行得通。在当前电信行业竞争市场上,有两种重要的营销模式:存费送机和购机送费。在营业税政策下,此两种模式均不涉及到视同销售缴纳税费的问题;而在增值税政策下,此两种模式均涉及到视同销售缴纳税费的问题。本文试从税务和会计的角度,分析该两种模式在税务和会计上的差异,以供参考。

一、“存费送机”模式下的税会差异

税务处理方面,根据财税[2014]43号文“纳税人提供电信业服务时,附带赠送用户识别卡、电信终端等货物或者电信业服务的,应将其取得的全部价款和价外费用进行分别核算,按各自适用的税率计算缴纳增值税”的规定,以及《增值税暂行条例实施细则》第四条第八项“纳税人将自产、委托加工或者购进的货物无偿赠送其他单位或者个人应视同销售行为”的规定,“存费送机”模式下应将用户缴纳的合约总金额作为计税收入,将合约总金额分为两部分分别计税。首先,赠送的终端视同销售,按照17%税率计算销项税额;其次,合约总金额扣除赠送的终端价格后,剩余部分作为电信服务收入按照6%或者11%税率计算电信服务销项税额。对于终端视同销售金额如何确定的问题,根据上海市国家税务局《关于将电信业纳入营业税改征增值税试点的问题解答》文件:“电信企业提供电信业服务附赠电信终端,取得的全部价款和价外费用中,暂按不低于电信终端的成本价作为货物价格,剩余部分按照公允价值拆分为基础电信价格和增值电信价格,按各自适用的税率计算缴纳增值税。”实务操作中,赠送的终端视同销售金额一般是等于终端成本价,但是此方法需要和当地主管税务机关沟通确定。

会计核算方面,存费送机模式下需将用户缴纳的合约总金额分为两部分分别核算。首先,将合约总金额中用于消费未来电信服务的部分计列预收账款;其次,合约总金额扣除预收账款后,剩余部分若大于零,则需确认为终端销售收入。在相应结转终端存货成本时,将与终端销售收入对应的部分确认为终端销售成本,剩余部分确认为销售费用。

可见,不管是税务规定还是会计核算,合约总金额都是分为终端价款和电信服务费两部分。但是在两者确认的先后顺序上,税务和会计处理是相反的;在两者确认的金额上,税务和会计处理也存在差异。此差异需要做好差异金额的备查和会计核算上的准确结转。

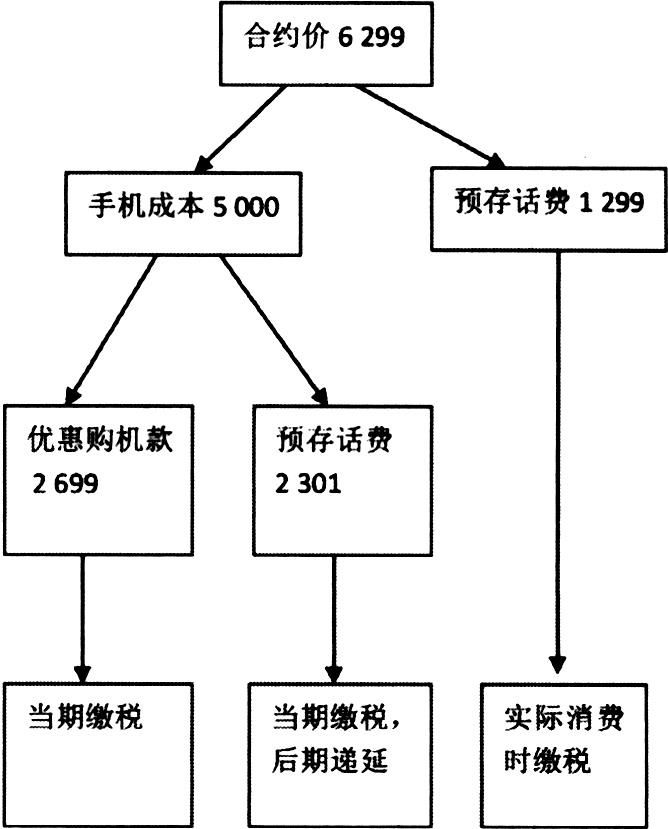

举例:用户于自有营业厅购买一台iphone5s的“预存话费送手机”合约计划,用户在网24个月,选择286元的套餐,预存合约金额总计6299元,其中预存话费3600元分月返还,每月返还150元;优惠购机款2699元,即以优惠价格2699元购得iphone5s一部,假设该手机成本为5000元(含税)。另假设该套餐入网当期手机暂按成本价全额计销售额,则税务上计缴销项税额和会计上的核算流程如图1、图2所示。

从图1和图2可以看出,因为存在优惠购机款,所以产生了税务和会计核算上的差异。实际上,只要用户购机款低于手机成本,就会产生税务和会计差异。这个差异在产生当期需视同终端销售缴纳销项税额,在用户以后消费通信产品时抵销消费当期的销项税额。

如果没有优惠购机款,用户需花费足额的手机成本来购买手机,这样用户得到的预存话费优惠金额就相应减少了。在竞争激烈的电信业市场,这个方案需要各家电信企业三思而行。

二、“购机送费”模式下的税会差异

税务处理方面,根据广州市国税局《关于明确增值税征管若干问题的通知》(穗国税函[2005]304号)的有关规定:纳税人与购买方约定购买指定货物或达到约定的购买金额、数量后赠送货物等与直接销售货物行为相关的赠送行为,是纳税人采取的促销经营手段,是销售折扣的一种形式,按《国家税务总局关于印发<增值税若干具体问题的规定>的通知》(国税发[1993]154号)第二条第(二)款“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额”的规定,在销售单据上填列销售和折扣货物的名称数量、金额的,纳税人可按取得的进货发票计算进项税额,按最终实现的销售价格计算销项税额,附带赠送货物不作视同销售处理。虽然这个税务规定只是地方性规定,但是在一定程度上可提供纳税筹划的方向和依据。财税[2014]43号文没有明确购机送费业务的税务处理,但在和当地主管税务机关充分沟通后,一般可将“购机送费”确认为销售折扣处理,“购机送费”时赠送的话费不视同销售。在计税时,按照合约总金额作为计税收入,将用户购机款全额视同终端销售计算缴纳销项税额;赠送的电信服务费,在用户未来消费时作为折扣确认,不需要计算缴纳销项税额。

会计核算方面,首先,确认购机款对应的销项税额,将购机款扣除销项税额后的金额确认为终端销售收入,同时结转终端销售成本;其次,对于向用户赠送的电信服务费,只作为营账系统备查数据,在用户消费后不确认收入,不影响资产负债表和利润表。实质上该模式下不会产生税会差异,对于营账系统的改造也相对容易些。

总之,营改增是我国税制改革向前迈进的一大步,势必对各行各业产生影响。对于受到影响的各种业务模式,均需要从税务筹划和会计核算上进行分析,提供财务管理建议,充分展示财务创造价值的作用。电信企业营销模式多种多样,除了上述两种之外,还有代销模式、租赁模式等,具体选择哪种营销模式,除了需要从税务和会计上考量之外,还需要综合考虑该模式在拉动收入、拉动用户数、提高用户满意度等方面的影响,根据企业自身经营管理情况因地制宜地选择。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第21期 > 财务与会计2014年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第21期 > 财务与会计2014年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号