摘要:

珠海格力电器股份有限公司是集研发、生产、销售、服务于一体的大型专业化空调企业。在激烈的市场竞争中,格力电器公司保持了健康持续发展,行业龙头地位进一步稳固。

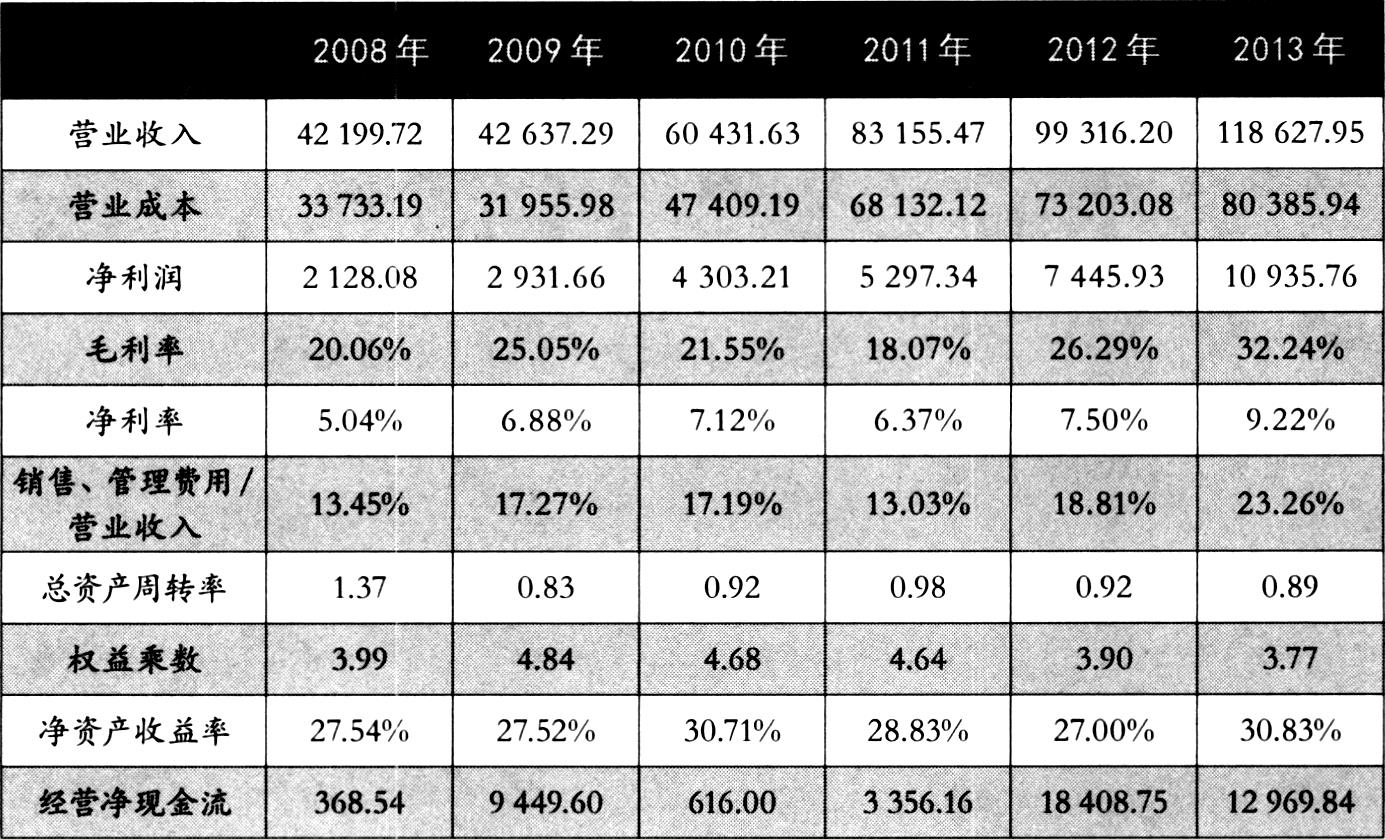

一、格力电器公司的经营效益

如表1所示,自2008年起,格力电器公司毛利率稳步上升,2011年下半年受家电下乡政策退出等影响,白家电市场受到不小冲击,格力电器公司的空调销售也受到一定影响,表现在毛利率和净利率都有明显下降。但2012之后格力电器公司及时调整战略,进一步加大自主创新力度,通过技术创新、管理创新及销售渠道创新继续保持着强劲的增长势头,2013年毛利率突破30%,很大程度上拓宽了公司的盈利能力。近10年,格力电器公司的主营业务收入平均保持在30%以上的增长,净利润也始终平均保持着20%以上的增长速度。

格力电器公司其常年维持高达20%的净资产收益率,并在2013年突破30%大关,表现出了强势的盈利能力,这反映了公司利用自有资本的效率很高。

在现金流方面,格力电器公司经营活动净现金流整体有较大幅度的增长,从而保证公司在生产、销售等环节有充足的现金流。经营活动净现金流的充足使得格力电器公司的良好经营业绩更有保障,为未来继续良好快速发展做好铺...

珠海格力电器股份有限公司是集研发、生产、销售、服务于一体的大型专业化空调企业。在激烈的市场竞争中,格力电器公司保持了健康持续发展,行业龙头地位进一步稳固。

一、格力电器公司的经营效益

如表1所示,自2008年起,格力电器公司毛利率稳步上升,2011年下半年受家电下乡政策退出等影响,白家电市场受到不小冲击,格力电器公司的空调销售也受到一定影响,表现在毛利率和净利率都有明显下降。但2012之后格力电器公司及时调整战略,进一步加大自主创新力度,通过技术创新、管理创新及销售渠道创新继续保持着强劲的增长势头,2013年毛利率突破30%,很大程度上拓宽了公司的盈利能力。近10年,格力电器公司的主营业务收入平均保持在30%以上的增长,净利润也始终平均保持着20%以上的增长速度。

格力电器公司其常年维持高达20%的净资产收益率,并在2013年突破30%大关,表现出了强势的盈利能力,这反映了公司利用自有资本的效率很高。

在现金流方面,格力电器公司经营活动净现金流整体有较大幅度的增长,从而保证公司在生产、销售等环节有充足的现金流。经营活动净现金流的充足使得格力电器公司的良好经营业绩更有保障,为未来继续良好快速发展做好铺垫。

二、格力电器公司轻资产特征

格力电器公司的资产负债表显示的财务结构呈现出典型的“轻资产”特征。

(一)无息负债占比高,资本成本和利息费用低

格力电器公司能常年保持高速的增长和较高的净资产收益率得益于其无息负债数量巨大。无息负债比例高,资本成本和利息费用低是格力电器公司“轻资产”运营的一个重要特点。在2008年以前,格力电器公司除了2004年因收购子公司产生了3300万元长期借款和3.06亿元短期借款,2005年支付外汇产生了3.76亿元的短期借款外,其他年份的有息负债基本为零。

根据表2显示,从2009年开始,格力电器因公司外汇质押借款增加导致短期借款和长期借款大幅增加,但从总体来看无息负债占比仍然很高。较低的资本成本和利息费用使得格力电器公司的财务结构呈现出“轻资产”的特征。

(二)流动资产比重高

格力电器公司的流动资产占总资产比重很高,2008年到2013年一直基本保持在80%以上,在家电行业中处于领先水平。流动资产占比高也体现出格力电器的经营战略,利用品牌优势和先进技术推动企业成长,重视营销,主要获取“微笑曲线”两端的利润。企业的现金占总资产比例则根据公司的经营战略改变也相应有所变化,但始终保持在30%左右的水平上。

(三)固定资产比重小

格力电器公司的固定资产比例较低,占总资产的水平常年保持在10%左右。除珠海、重庆、合肥等几大空调生产基地的专有性固定资产,格力电器的固定资产多用于新技术和设备的研发。格力电器公司一直专注于空调新科技的研发、营销等高附加值环节。

三、格力电器公司盈利模式对经营业绩的驱动

格力电器公司典型的“轻资产”盈利模式对其公司常年稳健发展起着重要作用。格力电器坚持走专业化道路,在空调领域坚持自主创新,不断研发新技术新产品,加深“格力空调”的品牌影响力。利用其强势的品牌影响力建立起独特的“区域股份销售公司”商业模式,联合上下游供应商与经销商,形成“类金融”运营模式,使得公司拥有大量无息负债。因此格力电器公司轻资产的最大特点就是无息负债数量大,资本成本和利息费用低。大量无息负债使得格力电器公司拥有很高的财务杠杆,而高财务杠杆又为格力电器带来较高的股东权益收益率。

(一)“类金融”经营模式

格力电器公司能够常年保持大量的无息负债与其特殊的“股份制区域销售公司”模式有着密切的关系。格力电器公司多年来一直坚持专业化道路,专注于空调领域,搭建起涵盖上下游的独特商业模式:格力电器公司在各省市与大经销商联合出资成立股份制区域销售公司,由销售公司负责市场的开发和维护,以专卖店为主要销售终端。格力电器公司用较低成本搭建起属于自己的营销渠道,并将公司和经销商的利益捆绑在一起,形成了庞大而快速的网络分销体系。

格力电器公司利用其涵盖上下游的独特商业模式,使用“类金融”经营模式来实现其对上、下游资金的占用。“类金融”模式是指企业像商业银行一样,低成本或无成本地吸纳、占用供应链上各方资金并通过滚动的方式供自己长期使用,从而得到快速扩张发展的营商模式(郎咸平,2010)。格力电器公司就是通过同时对上游供应商和下游经销商进行低成本占用资金来达到自身企业资金有效运转的。对于上游供应商,格力电器采用向供应商延期支付的方式,产生大量的应付票据和应付账款。而对于下游经销商,格力电器要求经销商先付货款后提货,将资金最大程度和最快速度收回到公司。2009年到2013年,格力电器应付账款占流动负债比例始终保持在29%左右,应付票据占流动负债比例虽有下降趋势,仍能保持在10%以上,体现出格力电器对上游供应商很强的占款能力。预收款项一直保持稳步增长,并在2011年首次超过应付账款占比,达到31%。虽近几年预收款项有下降趋势,但仍维持在一个较高水平,格力电器稳固其与经销商的关系成为其“类金融”模式继续良性运行的重要保障。

(二)巧用银行质押应收票据

格力电器在整个经营资金循环中采用银行质押应收票据的方式降低资金成本。即通过应收票据的形式收取预收账款,减轻经销商提前支付大笔现金的压力;再通过将应收票据质押给银行来开具银行承兑汇票支付给上游供应商。根据格力电器2008至2013年年报,可以看到格力电器的应收票据主要用于质押、背书及贴现。除2009年(大量票据集中到期,不需用应收票据质押和贴现等)外,其他年度应收票据被质押、背书及贴现占应收票据比重均在50%以上。2010年起,格力电器增加应收票据背书和贴现比重来换取现金,用以投资扩张,保障生产经营所需现金。格力电器通过这种方式将上下游资金融合在一起,省去了贴现的成本,最大程度降低了上下游各方的财务风险,也使得格力电器的自营销渠道能够保持更长久稳固的发展。

(三)利用高财务杠杆撬动净资产收益

净资产收益率是反映企业盈利能力的关键指标,而权益乘数又是影响净资产收益率的一个重要指标。格力电器公司的权益乘数常年维持在4左右,体现了巨额负债形成的高财务杠杆。公司利用高财务杠杆撬动净资产收益率,使其常年维持20%以上的水平。正是格力电器的高财务杠杆维持了净资产收益率的高水平,使得格力电器的财务业绩在同行业中始终保持领先地位。

从格力电器公司的案例中我们可以看到,公司的盈利模式对企业绩效有着很大影响。格力电器公司“轻资产”的盈利模式帮助其在国内家电行业站稳脚跟并不断做大做强。专注技术创新、管理创新和销售创新的格力电器公司,依靠其独特的“轻资产”盈利模式,取得了良好的经营业绩。

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第21期 > 财务与会计2014年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第21期 > 财务与会计2014年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号