摘要:

A公司是我国航空工业大型国企,随着公司发展战略的不断深入,经济规模不断扩大,业务多元化程度越来越高,特别是在当前全球经济增长放缓的形势下,加强内部控制体系建设对公司来说具有现实意义和迫切性。

PDCA循环理论最早运用于质量管理体系持续改进,其工作过程依次为P(plan)—D(do)—C(check)—A(action),即计划——执行——检查——改进;其工作原理为产品按照PDCA循环,不停顿地周而复始运转,且下一个循环基于上个循环的基础,从而使得产品质量得到逐步提高。自2011年开始,A公司着手内部控制体系建设,探索出了运用PDCA循环理论持续改进、不断完善内部控制体系建设的新路子。

一、计划阶段

计划阶段是内部控制循环体系中对目标对象所作出的计划、方针和制度,有利于规范企业的日常工作制度,明确各部门的职责,提高企业的工作效率,创建一个良好的内部环境。

1.制定方案,明确目标。内部控制规范体系建设是一项系统性工作,涉及到公司各项经营管理和业务活动。A公司制定了《A公司内部控制规范实施工作方案》,方案确定了公司内部控制规范体系建设的指导思想、基本原则、总体目标、具体任务、实施步骤、进度安排、重点工作、组织...

A公司是我国航空工业大型国企,随着公司发展战略的不断深入,经济规模不断扩大,业务多元化程度越来越高,特别是在当前全球经济增长放缓的形势下,加强内部控制体系建设对公司来说具有现实意义和迫切性。

PDCA循环理论最早运用于质量管理体系持续改进,其工作过程依次为P(plan)—D(do)—C(check)—A(action),即计划——执行——检查——改进;其工作原理为产品按照PDCA循环,不停顿地周而复始运转,且下一个循环基于上个循环的基础,从而使得产品质量得到逐步提高。自2011年开始,A公司着手内部控制体系建设,探索出了运用PDCA循环理论持续改进、不断完善内部控制体系建设的新路子。

一、计划阶段

计划阶段是内部控制循环体系中对目标对象所作出的计划、方针和制度,有利于规范企业的日常工作制度,明确各部门的职责,提高企业的工作效率,创建一个良好的内部环境。

1.制定方案,明确目标。内部控制规范体系建设是一项系统性工作,涉及到公司各项经营管理和业务活动。A公司制定了《A公司内部控制规范实施工作方案》,方案确定了公司内部控制规范体系建设的指导思想、基本原则、总体目标、具体任务、实施步骤、进度安排、重点工作、组织机构等内容。同时,A公司结合实际情况制定了《内部控制规范体系建设工作计划》,提出了具体的内部控制试点工作目标,即:建立企业内部控制管理长效机制,公司内部控制规范体系符合财政部、审计署等五部委对国有企业内部控制基本规范的合规性要求;提升企业管理水平,提高经营效率和效果;建设具有A公司特色的内部控制企业文化;培养和锻炼一支具有内部控制工作经验和专业技能的队伍等。

2.健全组织,明晰职责。A公司全面风险管理和内部控制委员会由公司总经理和党委书记任主任,副总经理和总会计师任副主任,成员包含各部门主要负责人。风险管理和内部控制委员会下设办公室,协调组织开展风险管理和内部控制委员会的日常工作。各参与部门均指定了一名部门领导和一名联络人员从事内部控制工作。A公司内部控制组织结构分三层,分别是:内部控制最高决策机构、内部控制次级决策机构、内部控制执行机构。内部控制最高决策机构是指董事会;内部控制次级决策机构是指全面风险管理与内部控制委员会及经授权的其他专门委员会;内部控制执行机构包括内部控制监督部门(纪检监察与审计部)、内部控制执行部门(内部控制主管部门和职能部门)。财务部为A公司内部控制体系建设主管部门,履行集中管理职责,负责公司跨职能部门内部控制活动及公司层面内部控制活动的组织和安排。其他职能部门、生产单位为内部控制职能部门,一方面在内部控制主管部门的统一组织和协调下,参与跨职能部门及公司层面的内部控制工作;另一方面负责本部门或本单位经营管理活动控制工作。

二、执行阶段

A公司内部控制执行要求每个关键控制点都有相应的输出文档做证明,以保证各部门、部门内部之间相互配合完成工作任务,实现计划中的内容。同时,A公司充分运用信息化手段,将工作流程固定化、电子化、流程化。

三、检查阶段检查阶段是内部控制循环体系中的检查、考核阶段,通过不定期的考核实施情况,发现问题,消除隐患,同时检查方案是否有效、目标是否完成,以促进内部控制体系的不断完善。

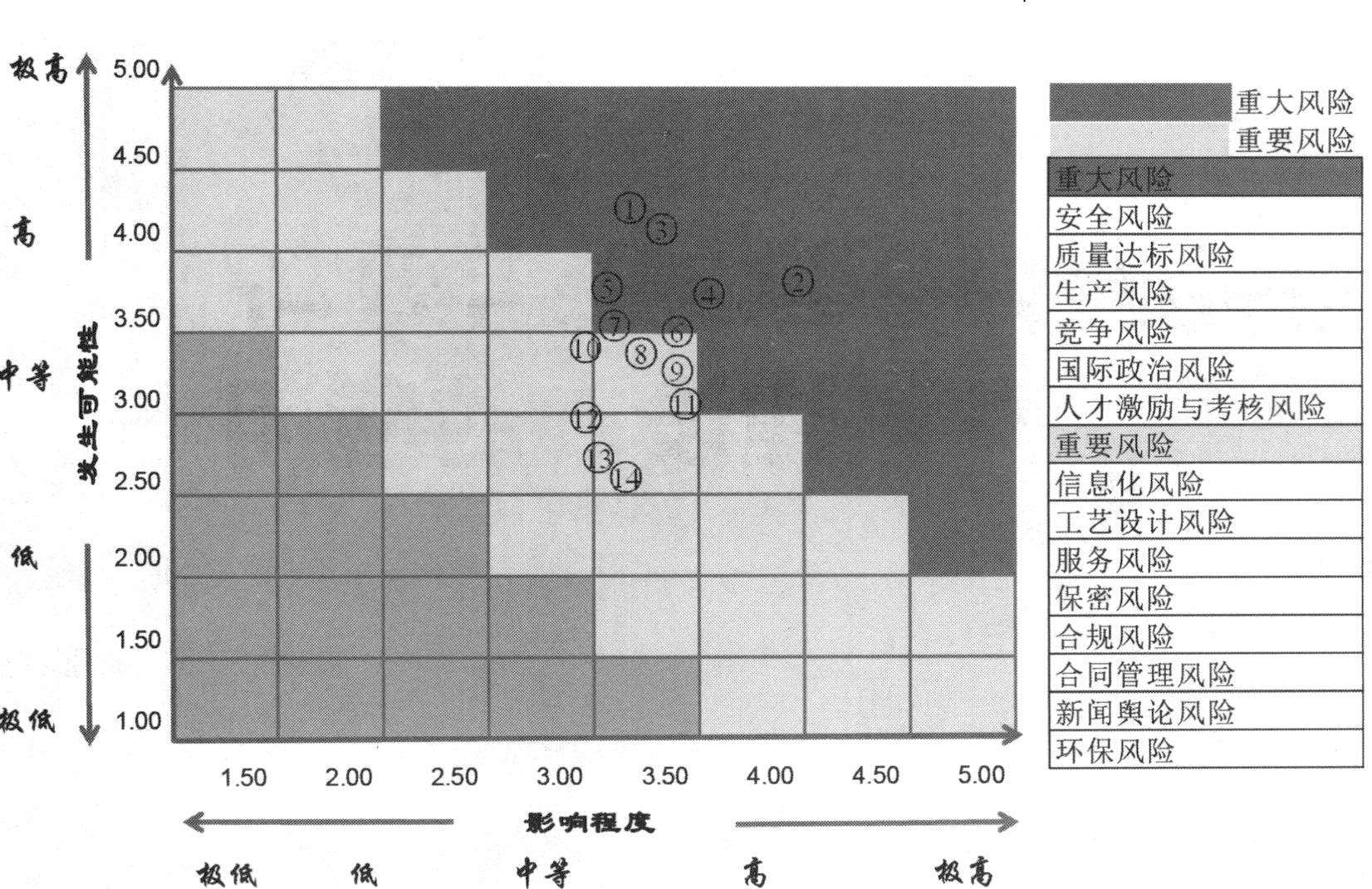

1.风险评估。A公司通过评审风险事件库,重新梳理和设定风险评价标准、方法、评估报告模板、分析维度和深度,组织各单位领导和业务骨干参加对风险事件的评分工作,针对风:险分类细化下的每条风险事件从发生可能性、影响程度两个维度进行评分,通过风险评估模型进行加权计算,最终形成A公司风险图谱(如图1所示)。

2.内控自我评价。A公司内部控制项目实施小组对公司的重要流程进行内部控制自我评估。在评价过程中,根据财政部等五部委发布的《企业内部控制基本规范》及各项应用配套指引,从内部环境、信息与沟通、控制活动、内部监督、风险评估五个方面进行整理和分解,形成了包含840余项分解要点在内的内控要点清单,据此编制完成了内部控制工作表并发往各部门,组织各部门领导和业务骨干填写,初步获得了A公司内部控制的缺陷点,最终形成A公司内部控制年度自我评价报告。

四、改进阶段

改进阶段是内部控制体系循环中的总结阶段,承接着一个PDCA循环的结束和另一个PDCA循环的开始,在整个循环中起着核心的作用。分析这个循环出现的缺陷和漏洞,将失败的教训加以总结,将改进的方法推广到下一个循环。

A公司根据内部控制缺陷点,联合多部门仔细梳理现行A公司的管理制度与内部控制规范之间的差异或冲突,对不符合规范的规章制度、工作流程和具体的操作方法进行修订、补充和调整,编制A公司内部控制手册。改进阶段的目标是要建立企业内部控制规范体系实施协调机制,及时解决内部控制规范与公司实际情况结合推进过程中遇到的问题,完善各项经营管理制度,以内部控制的建立和完善为契机,夯实管理基础,保证内部控制制度的合理设计和有效运行,从而使内部控制体系成为A公司健康发展的长效保障。

需要提醒的是,公司在运用PDCA循环时要有目的地选择目标,争取每一次循环都能解决一个问题,使得循环能不断上升,而不是水平移动。同时,每一个层次的循环都要控制时间,用以强化公司的管理效率。而且每一个层次都要严格地实行,才能实现每一次循环的上升。PDCA内部控制循环的四个阶段是一个完整的、连续的过程,只有通过不断的循环和改进,才能不断提高公司的内部控制水平。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第20期 > 财务与会计2014年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第20期 > 财务与会计2014年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号