摘要:

据中国百货商业协会统计,与发达国家和地区较成熟的百货零售行业相比,中国百货行业集中度较低、总体规模偏小,做大做强成为中国百货行业的重要发展方向。建设全国性百货集团,既可以依靠自身跨区域开拓市场,也可以通过采取收购其他百货公司的方法进行扩张。前者风险较大,且收益慢;后者的扩张速度快,并且可以有效规避跨区域经营面临的本地化困难,但需要进行整合。通过调查研究美国近30年来百货行业发生的并购活动,不难发现并购有力地推动了百货行业的发展及市场集中度的提升。例如,2005年Sears与Kmart合并,形成了如今美国第三大百货零售公司SearsHoldingsCorp.。美国前十大百货公司主要是通过并购区域性百货公司来扩大规模、提升行业份额的。因此中国百货行业要想取得新的增长点,实现跨越发展,收购兼并是必然选择。这方面,王府井并购春天百货的案例可以给我们带来一些启示。

一、并购过程中国春天百货集团有限公司成立于1996年,属于外商独资企业,是一家经营国际高端品牌的全国连锁百货店和奥特莱斯运营商,于2009年12月在香港联合交易所主板挂牌上市。北京王府井百货(集团)股份有限公司,其前身是成立于1955年的北京市百货大楼,1993年改组成股份公...

据中国百货商业协会统计,与发达国家和地区较成熟的百货零售行业相比,中国百货行业集中度较低、总体规模偏小,做大做强成为中国百货行业的重要发展方向。建设全国性百货集团,既可以依靠自身跨区域开拓市场,也可以通过采取收购其他百货公司的方法进行扩张。前者风险较大,且收益慢;后者的扩张速度快,并且可以有效规避跨区域经营面临的本地化困难,但需要进行整合。通过调查研究美国近30年来百货行业发生的并购活动,不难发现并购有力地推动了百货行业的发展及市场集中度的提升。例如,2005年Sears与Kmart合并,形成了如今美国第三大百货零售公司SearsHoldingsCorp.。美国前十大百货公司主要是通过并购区域性百货公司来扩大规模、提升行业份额的。因此中国百货行业要想取得新的增长点,实现跨越发展,收购兼并是必然选择。这方面,王府井并购春天百货的案例可以给我们带来一些启示。

一、并购过程中国春天百货集团有限公司成立于1996年,属于外商独资企业,是一家经营国际高端品牌的全国连锁百货店和奥特莱斯运营商,于2009年12月在香港联合交易所主板挂牌上市。北京王府井百货(集团)股份有限公司,其前身是成立于1955年的北京市百货大楼,1993年改组成股份公司,并于1994年在上海证券交易所挂牌上市。

2013年1月24日,王府井百货控股股东王府井国际所属的境外全资子公司贝尔蒙特与春天百货最终大股东控制的Bluestone及PGL成功签署股份转让协议,有条件同意以19.97亿港元受让春天百货39.53%的股权。根据香港联交所相关规则,该交易完成后,王府井将发出以春天百货全部股份为目标的强制性全面要约收购。2013年6月21日,该股份转让协议已经获得商务部、发改委等主管机关的批准,于6月28日完成春天百货39.53%的股权交割,并且向其余股东发出了收购要约。王府井国际于2013年8月31日已完成总股本96.72%的收购,于2013年12月4日正式完成对春天百货剩余股份的强制性收购,春天百货已经成为贝尔蒙特的全资子公司。根据香港联交所上市规则,春天百货股票于2013年12月5日于香港联交所退市。

二、王府井并购春天百货的动因探析

2012年以来,面对外部各种因素对百货行业的冲击,春天百货的经营业绩也受到了影响。从营业收入角度分析:春天百货2010年营业总收入为10.84亿元,2011年为12.78亿元,2012年为12.8亿元;营业收入增长率分别为41.51%、17.88%、0.88%。虽然营业收入增长率放缓,但仍保持正向增长。从盈利角度来分析:春天百货的盈利能力持续下降,营业利润由2011年的7.92亿元下降至2012年的6.77亿元;净利润也呈现逐年下降趋势,由2010年的3.54亿元下降至2012年的1.87亿元;平均资产收益率由2010年的16.03%下降至2012年的7.59%;基本每股收益由2010年的0.08元/股下降至2012年的0.04元/股。综上分析可知春天百货的业绩表现并不理想,盈利能力持续下降。

根据2013年1月24日王府井与春天百货签署的股份转让协议,转让价格折合为1.2港元/股,较春天百货交易前市价1.09港元/股溢价约10%;按照2012年春天百货EPS0.04计算,收购市盈率高达24倍;按照2012年春天百货每股净资产0.52元计算,收购市净率达1.85倍。对于王府井而言,此次收购价格偏高。

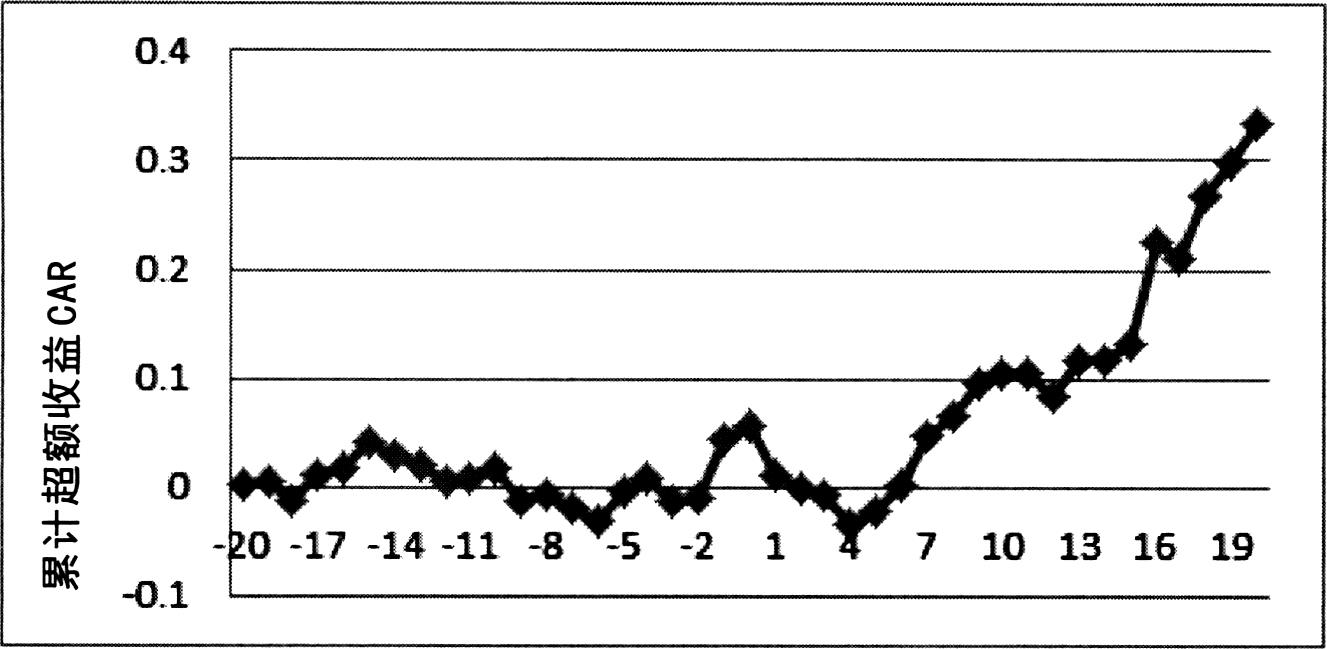

在春天百货盈利能力持续下降,且收购价格偏高的情况下,为何王府井要选择收购春天百货呢?以2013年8月31日王府井国际完成对春天百货总股本96.72%的收购日作为事件日,以事件日前后各20日作为窗口期(如图1所示)可知,事件日后第四日起累计超额收益呈逐步上升趋势,这表明市场对此次收购给予了肯定。笔者认为,此次王府井收购春天百货,主要是基于两家百货集团的并购有利于实现门店和业态间的协同效应,并购后可以实现规模经济、经营优势互补和市场份额提高。

1.业态互补,进军高端品牌及奥特莱斯业态

春天百货自成立起就将目标客户群定位于高收入消费者,提供高端奢侈品牌并运营奥特莱斯,已在北京、青岛、沈阳开设了三家奥特莱斯店。2009年7月开始试营业的北京奥特莱斯作为首都奥特莱斯业态的先驱,除了发展为近郊辐射市中心并吸引各年龄消费群的商业地标外,亦晋级成为中国奥特莱斯的典范。并且根据春天百货的财务报告,特许专营销售额占销售总额的比例持续上升主要是奥特莱斯业务的贡献。春天百货的奥特莱斯发展模式基本成型,且拥有丰富的奥特莱斯运营经验。这对目前尚未涉足奥特莱斯业态的王府井而言是一次机遇,通过并购春天百货,获取成功的运营经验,对王府井的经营业态可以形成有益的补充。

王府井在化妆品、男女装以及功能项目等方面的招商和管理上,比春天百货拥有更丰富的经验,但在奢侈品领域的招商和管理经验方面,春天百货则更有优势。据统计,春天百货旗下已聚集了2000多个高端品牌,与路易威登、开云、巴宝莉集团旗下所有品牌均有合作。握有大量高端品牌资源的春天百货正好与王府井百货形成互补。

2.全国布点,提高市场份额

第一,从门店数量上分析。截至2012年底,王府井已拥有29家百货店,春天百货共有16家百货店和3家奥特莱斯店。完成收购后,王府井控制的门店达到了48家,在门店数量上一跃成为仅次于万达和百盛的第三大百货企业。第二,从门店布局上分析。王府井的门店主要位于北方市场,东南沿海和南方城市的门店相对较少,春天百货的门店分布在厦门、贵阳、青岛、北京、六盘水、遵义、西安、南宁、太原、长春、沈阳等11个城市,厦门和贵阳门店较多,而王府井尚未进驻厦门、贵阳、青岛、六盘水、遵义、长春、沈阳等7个城市。因此在门店布局上,此次收购春天百货不仅可以加强王府井在北京的优势,同时还可以利用春天百货多年积累的资源,加强王府井在其他市场尤其是南方市场的影响力。第三,从销售额上分析。根据2012年财务报表显示,中国春天百货2012年销售总额为54.19亿元,王府井2012年销售总额为182.64亿元,合并后销售规模达到236.83亿元,王府井的销售总额增加29.67%。第四,从自有物业上分析。目前,王府井29家门店的建筑面积合计有130万平方米,但自有物业占比不足15%。而春天百货的16家自有门店中,建筑面积46.4万平方米,自有物业比例达到48%。在中国房地产价格和物业租金上涨的情况下,收购春天百货可以增加自有物业比重,为公司奠定长期的竞争优势。

三、启示

1.我国百货行业总体规模、分布区域偏小,而且企业普遍实力不是太强。在经济全球化的背景下,我国百货企业只有迅速发展壮大才能在国内外的竞争中占有一席之地。市场化并购则是推动百货行业整合、提升市场集中度和促进百货企业快速发展最有效的途径。此次王府井收购春天百货的行为完全采用市场化方式运作,在收购规模、速度和资产质地等方面都开创了国内同行业领先水平,为国内百货行业收购兼并起到积极的示范作用。

2.并购过程中会存在各种风险,如果不能很好地应对风险,就会导致最终并购的失败。目前在国内零售业发生的并购案中,很多企业都出现了不同程度的整合进程缓慢,甚至停滞、亏损的问题,因此王府井此次的并购活动需要注意把握各种风险。首先是合理控制财务风险。据上述对春天百货的财务分析可知,其销售额增长,但盈利能力持续下降,尤

其是2012年净利润比2011年下降近44%。并且加之百货行业同质化造成的竞争加剧以及成本费用的上涨,未来春天百货的盈利能力很可能依然会持续下降。因此,在合并后,王府井要承担春天百货财务可能继续恶化的风险。其次是文化融合风险。作为资深国企的王府井百货与外资背景的春天百货在企业文化上会有很大的差异。据统计,国内外众多并购案例中一半以上都是失败的,最主要的原因是在企业整合过程中产生的企业文化冲突。因此,王府井对春天百货的文化整合任重道远,需要谨慎处理两者的文化差异。

3.虽然春天百货盈利能力持续下降,且收购价格偏高,但此次并购不是简单地追求规模的扩张,王府井与春天百货之间是互补的。笔者认为此次王府井并购春天百货的行为是有意义的:并购后可以吸收春天百货丰富的奥特莱斯运营经验,增加自有物业的持有比例,扩大对全国市场的覆盖,为企业的发展开创新的局面。

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第20期 > 财务与会计2014年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第20期 > 财务与会计2014年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号