2013年7月29日,香港证监会申请将中国金属再生资源(控股)有限公司(00773.HK,简称“中金再生”)直接清盘处理,理由是中金再生IPO说明书及上市当年度的财报造假,并且,上市后的历年财务数据也涉嫌虚构。这是香港证监会有史以来首次引用《证券及期货条例》第212条款,也是香港证监会对上市公司处罚最严厉的一次,在香港乃至大陆的资本市场上引起了广泛的关注。香港证监会和临时清盘人的指控,终结了中金再生在资本市场上创造的“中金神话”,也令众多中金再生的投资者损失惨重。在中金再生的前五大股东中,既有被誉为加拿大“股神”的德马雷家族旗下的IGMFinancial,也有被誉为“香港巴菲特”的刘央任主席的香港西京投资。究竟是怎样的销售业绩吸引了如此精明的投资者,又是怎样的造假手段蒙蔽了他们敏锐的双眼?财务报告如何显现“神话故事”的破绽?本文将对中金再生的财务数据进行深入剖析,以期为投资者决策提供借鉴。

一、案例背景

中金再生于2009年6月在香港上市,作为亚洲第一家再生金属行业的上市公司,其主要业务是向海外及国内供应商购买废铜、废钢及其他废金属并使用重型设备及人工将废金属分离为各种金属成分,并制造出在体积、纯度及其他要求方面符合客户需要的回收废金属产品,亦根据客户需求,将购买得来未经进一步加工的部分废金属转售。其产品由中国的金属制造商用于生产新粗钢及其他有色金属。

由于国内需求强劲,中国的粗钢产量近年来大幅增加。从2006年到2011年的短短5年时间,中金再生销售收入增长了近47倍,年营业额逾520亿港元,成为中国最大的再生金属回收、生产处理、销售的资源公司,被称为再生金属行业的“航母”。

然而,2013年1月28日,美国做空机构Glaucus Research首度对其发布做空报告。报告中指出,“中金再生声称致力成为中国最大的废金属回收商,但这是个谎言,公开信息表明,它是个明目张胆的老千”,“它极度夸大了销售和商业规模”,“中金再生一文不值”,并将它的目标价定为零。做空报告一经公开,在每股9.4港元附近,中金再生被紧急叫停,并一直停牌到7月26日。7月29日,香港证监会突然宣布向法院申请将其清盘,香港法院最终委任保华顾问为临时清盘人。中金再生究竟是废金属回收行业的精英,还是名副其实的说谎者?

二、案例分析

废金属回收的流程并不复杂:废料收集后,先用起重机或叉车将废料送上传送带,再用压缩机进行压缩,接着依次用破碎机进行碾碎,用空气旋流器除尘、除锈,最后通过电磁滚动分离出有色和黑色金属,而有色金属再由人工挑拣,分离出铜、铝等金属。不需要高技术的设备,如此简单的手工与机械相结合的流程如何创造了中金再生神话般的发展?业绩背后又靠什么驱动?我们将通过查看中金再生自上市以来的财务报告,从财务数据入手,解析迷局。

(一)资产结构显“端倪”

中金再生上市后的发展速度可谓是一日千里,令人瞠目结舌:从2009年初到2012年,总资产扩大了11.4倍,同时,销售收入也增长了7.2倍;而国内与中金再生最接近的竞争对手——齐合天地(00976.HK)同时期的发展速度则“逊色”很多,总资产仅扩大了4.7倍,销售收入也仅增长了2.5倍(如表1所示)。

然而,中金再生的资产结构却让人满腹疑团。相比齐合天地,中金再生的固定资产占总资产的比重相当低,2009年上市当年仅为1.87%,而同期的齐合天地这一比率为7.31%;二者的固定资产与流动资产之比也相差甚远,中金再生为2.04%,齐合天地为8.07%。生产经营相近的企业,其固定资产占总资产的比重以及流动资产与固定资产的比例竟然差距如此之大,令人费解。

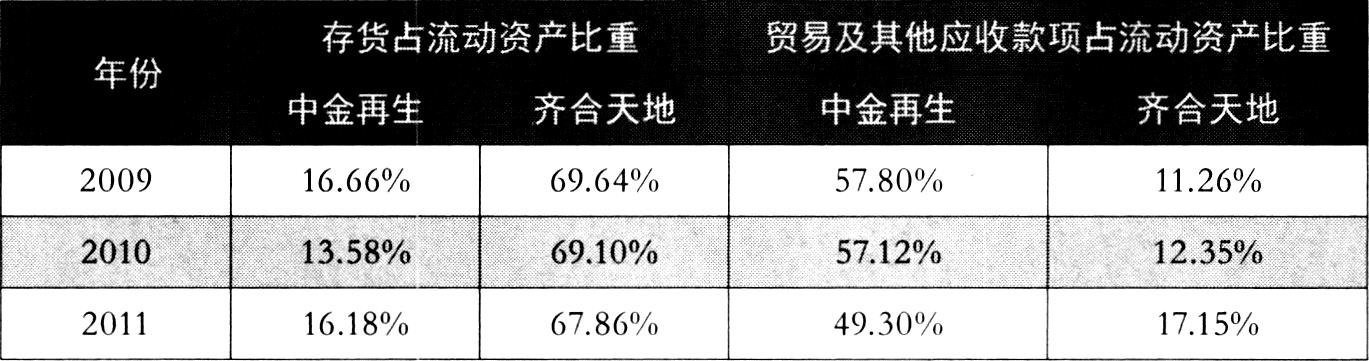

不仅如此,中金再生的流动资产结构也是疑云重重。一般情况下,废金属回收企业的交易方式大多为现货交易,且毛利率较低,为了维持企业正常的生产经营过程,必然要持有足够的存货,同时要减少应收款项的数额。对比中金再生和齐合天地的财务报表中存货和贸易及其他应收款项占流动资产的比重,二者的指标却截然相反(如表2所示)。中金再生的存货占流动资产的比重(3年平均)在15%左右,齐合天地大约为69%,相差近4倍,可见中金再生的存货量相当低;贸易及其他应收款项占流动资产的比重(3年平均)二者分别约为55%和14%,相差近3倍,即中金再生的应收款项规模相当高。比重如此之小的存货何以获得大量应收款项?对于如此扭曲的流动资产结构,当局者中金再生恐怕难以自圆其说。

(二)资产周转率露“破绽”

固定资产周转率表示在一个会计年度内,1元固定资产产出的销售收入,反映了对资产的利用程度。2009年,中金再生固定资产周转率达到106(如表3所示),这意味着,中金再生每1元的固定资产1年可以创造产值106元。然而,齐合天地与中金再生同属废金属回收行业,同期的固定资产周转率却仅为17,即每1元的固定资产1年创造产值17元。2011年,中金再生固定资产周转率提高至118,投入产出效率之高,着实令其他企业“汗颜”。

同样,中金再生的存货周转率也高得让人难以置信。2009至2011年平均存货周转率为18.94,2011年达到最高,接近23。如果将存货周转率转换为周转天数观察,2011年中金再生的平均存货周转天数为15.9天,这就意味着,中金再生的存货每半个月就能实现从废品收购入库到产成品生产完成并销售出去的整个过程。然而,齐合天地同期的平均存货周转率仅为2.84,周转天数为128天,也就是说,齐合天地完成从废品收购入库到产成品生产完成并销售出去的整个过程需要4个多月,二者相差如此悬殊。

然而,观察二者的应收账款周转率,相比存货周转的“神速”,中金再生应收账款的周转速度可谓相当缓慢。应收账款周转率是反映公司应收账款周转速度的比率,它说明一定期间内公司应收账款转为现金的平均次数,表示公司从销售形成应收账款的权利到收回款项现金所需要的时间。齐合天地的平均应收账款周转率为50.62,平均收现期仅为7天;而中金再生的平均应收账款周转率为5.37,平均收现期大约68天。相比之下,中金再生应收账款资金收回的速度如此之慢,实在是令人“不可思议”。

国内废金属交易的毛利率一般都比较低(经计算,中金再生的毛利率最高时为2009年的8.72%),大多为现货交易,钱货两清。截至2012年6月,中金再生应收账款及票据余额已高达126亿港元(齐合天地应收账款及票据余额仅为2亿港元)。中金再生如此微薄的毛利率,超高的存货周转率,极低的应收账款周转率,这意味着有巨额资金被产品赊销所占用,资金不能迅速回笼,如此大量“失血”,又何以驱动企业飞速发展呢?

(三)关联交易现“真相”

香港证监会和临时清盘人保华顾问对中金再生主席秦志威夫妇以及祥发五金回收、泽群金属回收等10家供应商在内的共12名被告提出八大指控,其中包括进行虚假买货及卖货交易,并以循环转款等方式诈骗。清盘人认为:中金再生通过秘密建立关联方构建循环转款的交易模式,其交易模式很可能包括以下三个步骤:第一步,中金再生从隐秘关联供应商处采购废金属,材料入账后,中金再生挂账或支付货款;第二步,中金再生将购进的废金属卖给隐秘关联客户,并录得收入,对方挂账或付款;第三步,为了将交易规模做大,就必须让同一笔交易多次循环进行。隐秘关联的供应商从隐秘关联客户将货物购回,同时,资金又流回到隐秘关联客户处。这样,各个公司也有了完整的废金属进、存、销账套。通过不停循环,中金再生的销售额不停“再生”,并迅速扩张。

查看中金再生2009~2011年报的财务报表发现,财务报表附注中对于公司的关联方仅做了相当简略的描述:“年内,本集团与关联人士进行交易,其中部分该等人士于本公司上市后根据上市规则视为关联人士。”而在其后披露的关联交易事项,仅仅是与广钢集团一家企业之间销售回收金属的交易量事项,平均交易额度仅占公司全部交易额的20%。一家严重依赖关联方交易的企业,却对关联方信息如此讳莫如深,可见其心虚程度。

尽管如此遮掩和轻描淡写,中金再生的固定资产周转率、存货周转率和应收账款周转率的异常,也将其“循环付款”的交易模式暴露无疑。因为,虚构的收入无法对应实际的存货流转,当然也无需投资大量的固定资产。因此,2010~2012年间,中金再生尽管销售收入和销售成本急剧膨胀,经营显示“供销两旺”的繁荣景象,固定资产和存货规模却几乎保持不变,进而造就了奇高的固定资产周转率和存货周转率。同样,虚构的交易行为所产生的巨额销售收入不可能带来相应的现金流入,只能以应收账款的形式存在,进而产生了前述所看到的较高比重的应收账款和超低的应收账款周转率。前述一切的疑问,最终亦是由中金再生所隐藏的与关联方之间的循环支付的交易模式得以解释,虚幻的神话最终也因为造假模式的曝光而破灭。

三、案例启示

与捏造现金和银行存款的造假模式相比,中金再生的每一笔交易都更具有“真实性”,不仅吸引了很多较大的投资机构,还逃过了德勤审计师的“慧眼”。中金再生从上市前就存在财务造假,但直到2013年1月28日,Glaucus发布做空报告,伪模式才被揭穿。近年来,我国IPO公司财务造假屡禁不止,为了不让中金再生的悲剧重演,应采取措施约束上市公司财务造假行为,为投资者提供一个较为安全的投资环境。

第一,应加强对财务舞弊者的惩罚力度。香港证监会首次引用《证券及期货条例》第212条款,申请将中金再生直接清盘处理,使其翻盘几乎无望。对中金再生的处罚力度之大,同时也给其他上市公司敲响了警钟。财务舞弊给投资者造成了极大的损失,要通过法律法规来对其实施严厉的惩罚,采取高额罚款甚至承担刑事责任等手段来加强威慑力,坚决遏制财务造假行为。

第二,应明确保荐机构职责,提高保荐职能。中金再生发展得“顺风顺水”,保荐人瑞银为其保驾护航,“功不可没”。在我国,保荐人尽职调查不足、未能独立审查、荐而不保的情况大量存在,这也是IPO公司能够通过财务造假来达到上市目的的原因之一。因此,要明确保荐人的义务,积极履行保荐职责。同时,根据上市公司的造假程度,证监会应对保荐人采取罚款或者取消牌照等处罚措施。

第三,应强化上市公司管理层的诚信意识,严守道德底线。财务造假是一种诚信缺失的表现,要减少上市公司的财务造假行为,要从根本上提高管理层的诚信意识,加强道德观念,充分发挥道德的指引作用,减少弄虚作假和投机取巧等非法贸易行为,严格遵守企业会计制度,真实、客观、公允地反映公司的财务状况,脚踏实地,真抓实干,为股市和股民创造一个真实、干净的环境。只有上市公司诚信经营,实体经济才会更加真实可靠,我国的经济才能持续、健康地发展。

[本文得到国家社会科学基金项目<14BGL190>和辽宁省社会科学规划基金项目的资助]

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第20期 > 财务与会计2014年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第20期 > 财务与会计2014年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号