我国自2001年加入世贸组织以来,来自国外的老牌家电制造商开始大举占据我国的中高端消费市场,给我国本土家电制造企业带来不小的冲击。作为我国目前市场化程度最高的行业之一,家电制造业上市公司的财务安全状况受到社会大众的高度关注。厦华电子作为最早在内地上市的家电制造业上市公司之一,其财务状况变化之明显在行业中具有较高的代表性,本文将其作为案例研究的对象进行分析具有重要的现实意义和实践价值。

一、事件回顾

厦华电子(证券代码600870)于1993年成立于福建厦门,1995年2月28日在上海证券交易所挂牌上市,主要业务涉及视听、通讯设备等产品的研制及销售,是福建大型电子制造企业和中国大型彩电出口商。2009年5月19日公司对外公开发布股票暂停上市的公告,上海证交所同时发布公告:厦华电子股票自5月27日起暂停上市。厦华电子被暂停上市不只是一个“点事件”,早在2006年公司就发生了5.46亿元亏损,2007年继续亏损3.89亿元。2008年5月5日厦华电子被实施退市风险警示并由此戴上*ST的帽子。由于2008年继续亏损,最终于2009年暂停上市,后于2010年5月14日恢复上市交易。

二、财务危机征兆的检验

(一)单变量财务指标分析检验

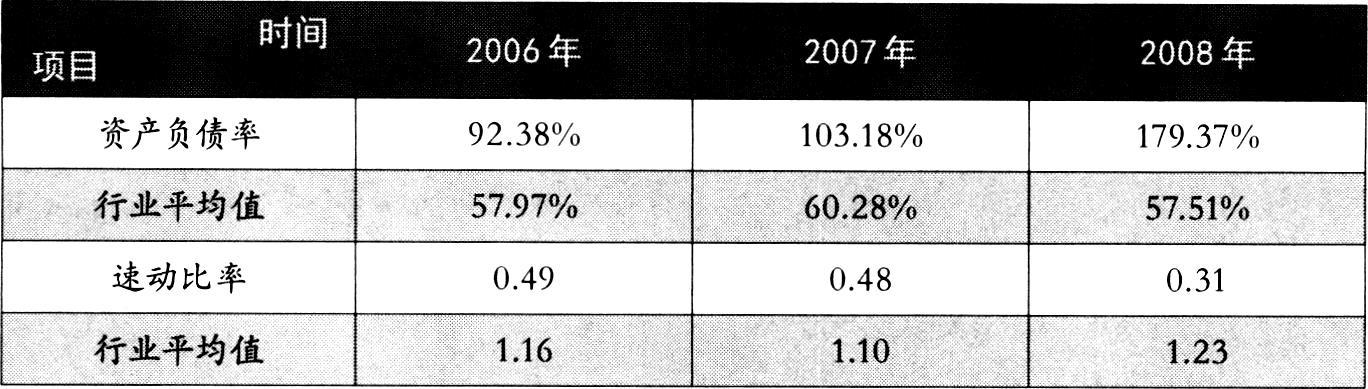

1.偿债能力分析

在进行偿债能力分析时,笔者选取了资产负债率和速动比率两个指标。从表1可以看出,厦华电子的资产负债率在2006~2008年间一直高达90%以上,远高于同时期行业均值水平。特别是在被暂停上市的前一年,其资产负债率更是高达179.37%,说明公司因过度负债导致长期偿债能力严重弱化,由此暴露出明显的债务风险征兆。不仅如此,其短期偿债能力亦不容乐观:公司的速动比率最高仅为0.49,2008年更是跌至0.31,可见公司短期偿债能力严重恶化,财务危机信号明显。

2.盈利能力分析

在进行盈利能力分析时,笔者选用的财务预警指标是总资产报酬率和净资产收益率。从表2可以看出,厦华电子2006~2008年的总资产报酬率和净资产收益率不仅远低于行业平均水平而且均为负值。可见厦华电子的盈利能力已经严重弱化,财务危机爆发的征兆已相当突出。

3.营运能力分析

在进行营运能力分析时,笔者分别从应收账款和存货两个角度选取了应收账款周转天数和存货周转天数作为预警指标进行计算分析。从表3可以看出,厦华电子在2006年的营运能力指标仍略优于行业均值,但从2007年开始,公司的营运能力开始恶化,应收账款周转天数和存货周转天数上升。说明厦华电子的资金周转能力退化,并存在存货积压的问题。

4.现金流量分析

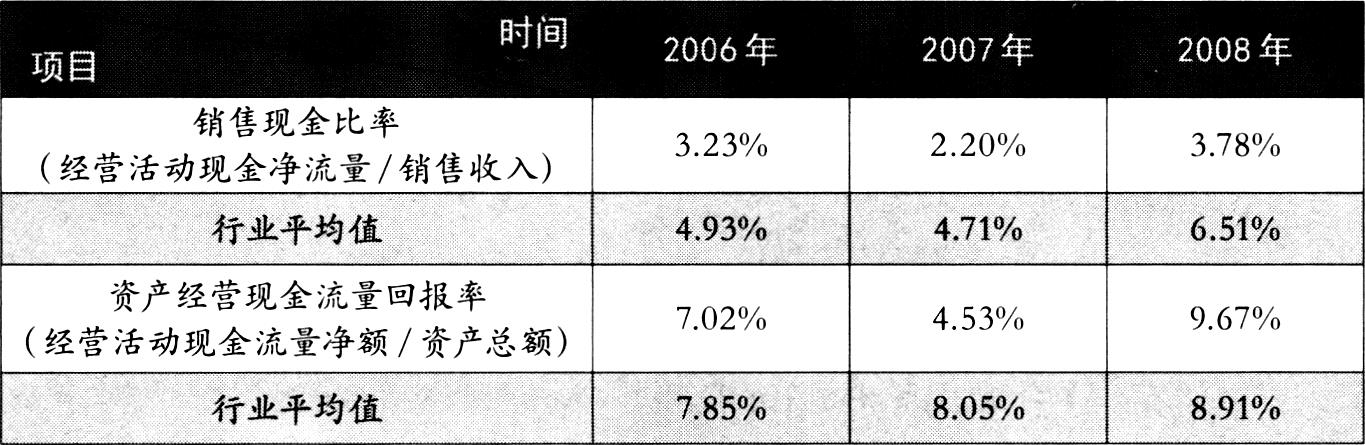

值得注意的是,以上采用的预警指标都是基于权责发生制所建立的,相对于收付实现制下的现金流量指标容易受到公司内部人员的粉饰。因此,笔者选取了销售现金比率和资产经营现金流量回报率两个现金流量指标作为辅助分析变量。

销售现金比率反映了公司营业收入中现金收入的比例,衡量的是公司收入质量的高低。从表4可以看出,厦华电子2006~2008年间的销售现金比率最高不超过3.8%,而同期的行业均值水平最低为4.71%,说明公司的收入质量不及行业平均水平,其大部分销售收入都是以赊销形式实现,由此造成大量应收账款。另外,厦华电子2006年和2007年的资产经营现金流量回报率不及行业平均水平,尤其是2007年仅为同业均值水平的一半,然而2008年却大幅提升,超过行业均值水平。经过分析我们发现:资产经营现金流量回报率升高是由于公司的资产总额由2007年的316102.03万元骤降到2008年的139071.65万元。通过进一步查阅相关公告也证实了笔者的判断:2007年12月厦华电子以9950万元出售了公司在厦门长虹路的主厂房,2008年又以1.72亿元抛售厦门火炬高新区的厂房。通过考察公司同期的利润表发现:2006年和2007年其净利润分别为-54648.20万元和-38996.70万元,不难看出厦华电子正是因严重亏损而陷入依靠出售资产来维持生存的局面,这对于财务危机的预警来说可以算是一个重要的征兆表现。

(二)Z-Score模型分析检验

Z-Score模型相对于单变量财务预警模型,最大的优点是能够同时从多个不同的角度对公司财务状况进行反映,较为准确地对目标公司进行危机征兆的检验。

表5的计算结果显示,厦华电子2006年和2007年的Z值分别为1.64和1.37,均小于1.81的下限临界值,且Z值呈现降低趋势,说明公司陷入财务危机的程度正逐步加深。2008年,公司财务状况进一步恶化,Z值由正变负,由此可以预判公司被实施暂停上市的特别处理已不可避免。此外,通过对模型中各个变量的数值进行分析,可以发现:X,值在逐年减小,说明公司短期偿债能力在减弱;X:值为负,说明公司可能存在投资过度的情况;X3值2008年大幅减少,表明公司息税前利润减少,盈利状况恶化;X4先增后减,表明公司所有者权益的市场价值波动明显,2008年市值发生大幅下降;X5变动幅度不大,表明公司的资产周转情况变化不大,营运能力经过2007年的减弱后在2008年得到恢复。

(三)F分数模型分析检验

Z-Score模型作为经典的多变量财务危机预警模型虽然应用颇广,但是模型中却缺少对于现金流的反映变量,而考虑到现金流量对于反映企业财务状况的全面性和重要性,笔者将采用包含现金流量指标的F分数模型对厦华电子的财务状况进行再次检验。

表6的数据显示厦华电子连续三年F值均为负数。由此可见,运用F分数模型得到的结论要比Z-Score模型的结果更加敏感。2006年和2007年的F值分别为-0.5722和-0.6231,远小于0.0274的判别临界值,2008年呈现大幅度负增长,仅为-2.4599。其中,变量X1、X2及X4与Z-Score模型中的X1、X2及X4相同;X3主要衡量公司现金流量偿还债务的能力,2006~2008年间厦华电子基本丧失现金偿债能力;X5则是衡量公司总资产创造现金流量的能力,从表6可以看出公司2008年X5并没有延续之前小幅回升的态势而是出现急剧下滑,说明公司的总资产创造现金能力恶化。

总的来看,在厦华电子被暂停上市的前三年通过F分数模型计算出的各项判别指标已能充分揭示其存在的财务风险,并能够清晰地发现其最主要的问题在于生产经营能力严重弱化,现金流量创造能力丧失,进一步导致资金链断裂。

三、启示及防范对策

1.启示

本文分别使用单变量财务预警模型和Z-Score模型进行了财务危机征兆的检验,并利用F分数模型从现金流量方面进行了补充测试,经过分析得到的主要启示如下:

第一,上市公司财务危机的征兆可以通过预警模型进行较为准确的预判。在厦华电子发生财务危机之前的三年中,我们通过单变量预警模型计算反映其盈利能力、偿债能力、营运能力和现金流量的财务指标后发现公司的财务状况已经表现出恶化的症状;通过运用Z-Score模型和F分数模型从资产规模、盈利能力、财务结构、偿债能力、资产利用效率以及现金流量等方面进行进一步的检验也证实了之前的判断。

第二,对于我国家电制造业上市公司进行财务危机征兆检验,Z-Score模型相对于单变量预警模型来说具有更加全面的预测能力,但是Z-Score模型在变量取值时需要进行较为复杂的数据收集和处理,并且Z-Score模型缺乏对现金流量因素的考虑,因此本文又选用了F分数模型对目标公司进行再次检验以弥补该项缺陷。从两种模型的对比检验中可以看出,真正导致企业发生财务危机的因素不仅是权责发生制下的经营亏损,更是公司因现金创造能力恶化所导致的资金链断裂。

第三,除了运用财务预警模型之外,考察审计机构为上市公司出具的审计意见类型对于财务危机的预警工作也具有一定的预测性。例如,厦华电子在2006年度被其审计机构天健华证中洲(北京)会计师事务所出具的是“标准无保留意见”审计报告。然而在2007年度和2008年度,也就是因发生财务危机被暂停上市的前两年,厦华电子由于大额亏损导致净资产为负而被出具了“带强调事项段的无保留意见”审计报告。

2.防范对策

第一,加强营运资金管理,提高资金使用效率。实际工作中可以通过加速应收账款的回收、做好现金浮游量管理、使现金流入与流出同步等措施加强现金流量控制,降低企业持有现金的机会成本。此外,在满足公司正常生产经营的前提下,尽量减少存货库存量,避免因存货积压占用过多的流动资金,提高流动资产的使用效率。

第二,确保主业突出,避免盲目多元化经营。厦华电子的财务危机最早就是因过度分散财力进军计算机、手机、显示器和电视机等多个领域,大搞多元化经营所致。因此,为避免此类危机发生,上市公司应着力打造自己的拳头产业,不可过度“贪食”。此外,公司还应关注国家产业政策,对公司在不同经营领域的侧重点进行部署,以便维持公司的盈利能力。

第三,建立财务预警系统,树立“防胜于治”的管理理念。财务危机的形成需要经过一个较为漫长的过程,通过预警系统及时发现其征兆才能够真正做到防患于未然。上市公司应该建立一套完整的财务危机预警体系,并根据自身特点和外部市场的变化适时调整预警变量,充分发挥公司风险控制部门“前线哨兵”的作用。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第20期 > 财务与会计2014年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第20期 > 财务与会计2014年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号