投资是企业经营管理中最重要的工作之一,是承接企业发展战略、支撑企业未来发展的基础。投资决策直接或间接地影响着公司融资决策、盈利能力、经营风险、持续发展能力等,而如何判断投资是否合理、如何制定合理的投资决策是关键问题。就涵盖煤炭、电力等综合能源企业来说,其发展规模与宏观经济环境紧密相连,其发展速度受市场需求影响,投资项目通常资金占用较大,投资周期较长,且影响不同产业之间的协同效果,故而合理的投资决策和年度投资安排对企业长远发展更为重要。笔者以大型煤炭综合性企业神华集团为实例,分析开展投资预判工作原因和存在的问题,研究如何科学合理地预判其年度投资规模和投资结构,如何搭建投资规模及结构预判的模型,从而保证企业持续的盈利能力、市场竞争力和可持续发展。

一、开展年度投资规模与结构预判的原因

神华集团是以煤炭为基础,电力、运输、煤制油与化工为一体,产运销一条龙经营的综合能源企业。对于这种资产密集型企业,投资是获取资产、提升产能、拉动增长的重要手段。

(一)投资对神华集团各板块生产经营具有巨大的推动作用

从历史投资完成数据来看,神华集团投资规模保持着稳定增长势头:2003~2013年,神华集团投资额从105.4亿元增长到964.9亿元,年均复合增长率达到22.3%。投资的稳定增长有力推动了各板块生产经营规模的迅速发展:2003~2013年,神华集团原煤产量从1.02亿吨增长到4.96亿吨,年均复合增长率达到15.6%;发电量从291.7亿千瓦时增长到3552.5亿千瓦时,年均复合增长率达到24.9%。由历史数据可见,生产经营指标持续稳定增长,离不开神华集团强有力的投资支撑。因此科学合理地确定年度投资总额和投资结构能够更好地支撑各板块生产经营活动,实现集团战略目标。

(二)宏观经济环境变化对年度投资总额和投资结构的确定提出了更高的要求

随着我国经济增速放缓、产业结构调整和国有企业深化改革进一步走向深入,为了切实落实神华集团“十二五”战略规划,保持神华集团各板块持续稳定增长,就必须充分发挥投资对于落实集团战略、引领未来发展方向和产能释放的推动作用,就必须站在产业链一体化运营角度,从各板块发展现状和未来发展目标出发,统筹安排各板块投资规模,突出重点、兼顾全面。宏观经济环境的不断变化对科学合理地确定年度投资总额和投资结构提出了更高要求。因此,需要建立年度投资总额和投资结构预判模型,整合影响神华集团年度投资总额和投资结构的有用信息,提高年度投资总额和投资结构决策过程的科学性、全面性。

二、搭建投资预判模型面临的问题

(一)年度投资总额和投资结构确定没有建立科学的分析体系

以神华集团为例,年度投资总额和投资结构的确定主要是依靠集团管理层和归口部门的经验估计,在确定投资总额和投资结构时没有充分考虑诸如宏观经济走势、历史投资趋势、未来资金约束、市场占有预期、资本市场期望以及产能释放需求等一系列影响因素,以及这些因素对投资的动态影响。同时,投资决策结果缺乏科学系统的分析体系支撑,因此可能会导致投资总额和投资结构不能充分反映当前及未来宏观经济环境变化和企业生产运营变化带来的影响,不能统筹平衡各板块一体化协同发展需要,不能有效支撑集团战略目标实现。

(二)年度投资总额和投资结构确定过程缺乏有效的沟通机制

通常,企业在管理层、各专业管理部门以及各二级单位之间缺乏一个高效顺畅的年度投资总额和投资结构决策沟通平台,投资决策沟通机制的缺乏容易导致各专业管理部门、各二级单位在进行投资上报时的本位主义,即仅仅站在自己板块、部门、单位的立场上思考未来投资问题,而不能够站在集团产业链一体化协同运营的角度来思考投资问题,容易导致未来投资在板块之间产生割裂现象,缺少各板块投资项目之间的协同性,影响投资效率和效果。

三、搭建年度投资总额和投资结构预判模型思路

年度投资总额和投资结构的确定应立足于企业发展阶段,承接企业发展战略,充分考虑宏观经济环境、市场发展预期以及历史投资趋势对未来投资总额和投资结构的影响,科学、合理和高效地做出投资总额和投资结构的决策,具体方案主要分为五部分:

(一)分析投资的价值创造路径,识别投资驱动因素

企业投资目的与企业发展阶段密切相关,处于不同发展生命周期的企业,其投资目的不相同,投资的驱动因素也不相同。投资的价值创造路径主要分为四个阶段:锁定核心优势、转化核心优势、形成规模效应和创造最大价值。

锁定核心优势阶段,投资的驱动因素是识别市场需求、获取核心技术和资源;转化核心优势阶段,投资的驱动因素是提高技术和核心资源的使用率;形成规模效应阶段,投资的驱动因素是横向和纵向产业链延伸,形成资产规模效应;创造最大价值阶段,投资的驱动因素是将市场增量需求传导至生产能力,进而转化为投资规模和结构。

投资的价值创造路径的四个阶段分别对应着企业生命周期的三个阶段:初创期、发展期、成熟期。通过分析神华集团发展阶段和战略目标可以发现神华集团正处于企业生命周期中的成熟期。成熟期企业处于投资价值创造路径的第四阶段,即创造最大价值阶段。因此神华集团投资的驱动因素就是将市场增量需求传导至生产能力,使得集团在确定年度投资总额和投资结构时需要考虑到未来市场变动和未来市场的影响力,从而确定年度投资总额和投资结构。

(二)科学确定神华集团各板块未来期间生产经营产能需求

通过对神华集团所处企业生命周期阶段和投资价值创造路径的研究,可以看出神华集团现处于投资创造最大价值阶段,因此神华集团需要将各板块市场增量需求传导至生产能力,具体来说就是科学合理确定在全国原煤产量、全国电力装机容量、全国煤化工产量等指标的变动中神华集团期望占有的比重。神华集团作为综合性能源企业各板块未来期间生产经营能力需求的确定需要考虑内外部多种因素的影响。这些因素包括:①宏观经济因素,如GDP、PMI、社会用电量等;②行业因素,如全国原煤产量、全国发电量、全国装机容量、全国煤化工产品产量等;③企业内部因素,如各板块战略规划目标、各板块市场占有率目标等。

只有充分考虑影响神华集团各板块未来产能需求的内外部因素,才能科学合理地确定未来产能需求,以指导年度投资总额和投资结构的确定。下面,以神华集团煤炭、电力板块为例介绍产能预判思路。

1.煤炭板块产能需求预判

现阶段,煤炭板块的年生产能力基本与产量趋同,对于煤炭板块的产能需求测算离不开煤炭消费量以及自身产量需求的测算。同时,煤炭资源不是取之不尽、用之不竭的,因此进行产能需求测算的同时,除了要保证市场占有率,还应该考虑储量、可采年限等可持续发展指标,保证产量和储量间的平衡。

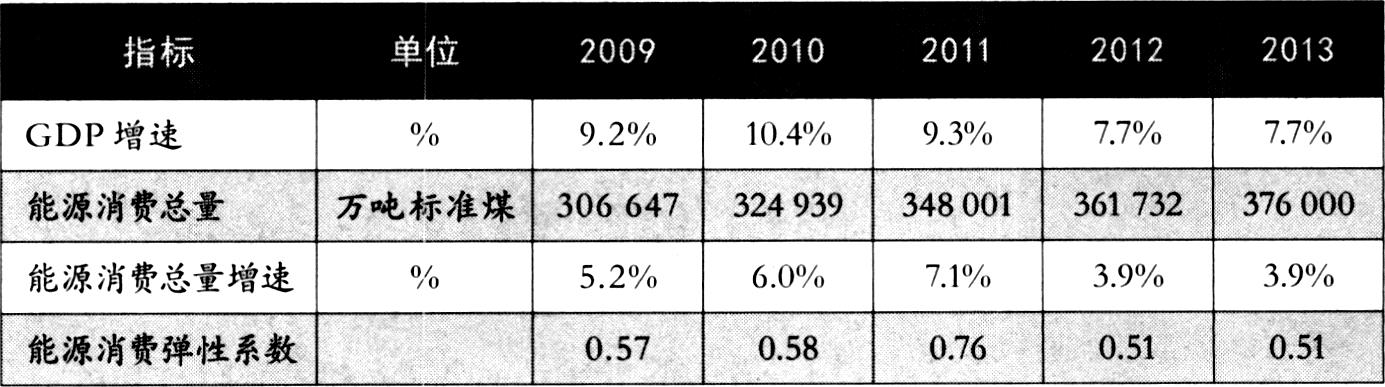

第一步,利用能源消费弹性系数法计算煤炭消费需求量,即根据GDP增速与能源消费总量、煤炭消费量之间的敏感性关系测算未来煤炭消费需求量。

首先,计算历年能源消费弹性系数(参见表1),为测算预期能源消费总量提供依据,计算公式如下:

然后,计算预期能源消费总量,并根据煤炭消费量占比测算煤炭消费需求量。计算公式如下:

预测期能源消费增速=能源消费弹性系数×预测期GDP增速

预测期能源消费总量=基期能源消费总量×(1+预测期能源消费增速)

预测期煤炭消费量=预测期能源消费总量×煤炭消费总量占能源消费总量比例×吨标准煤折算系数

第二步,根据神华集团煤炭市场占有预期测算煤炭产量,即根据神华集团商品煤量市场占有预期、自产商品煤量比重、煤炭洗选率等指标测算未来神华集团原煤产量。

第三步,在产能持续扩大的前提下充分考虑神华集团煤炭板块可持续发展需求,参考行业均值合理确定储量水平。

2.电力板块产能需求预判

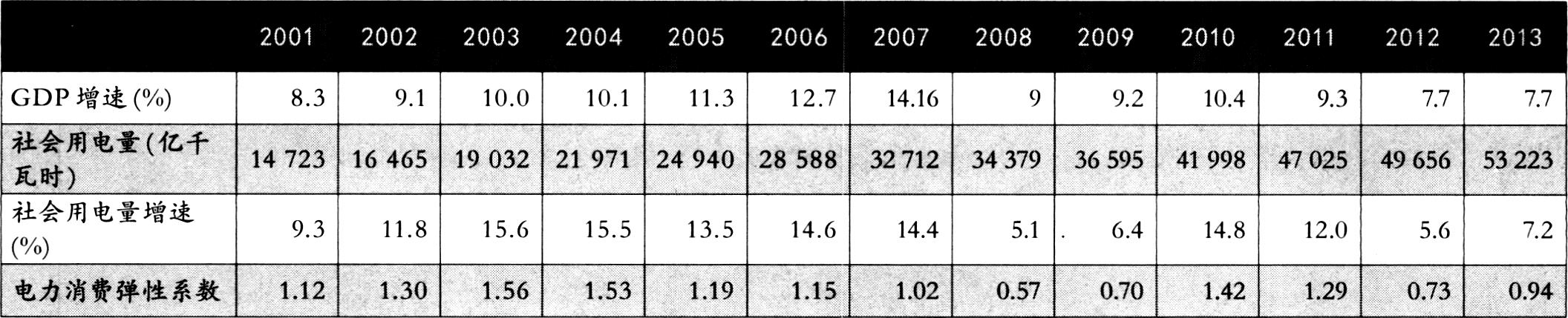

电力板块的产能(即电力装机容量),其投资需求来自于对未来社会用电量趋势以及企业自身占有率期望的预判,因此电力产能需求的重点在于如何测算预期社会用电量。本文中采用电力消费弹性系数法预判社会用电量。

第一步,测算电力消费弹性系数(参见表2),其计算公式为:

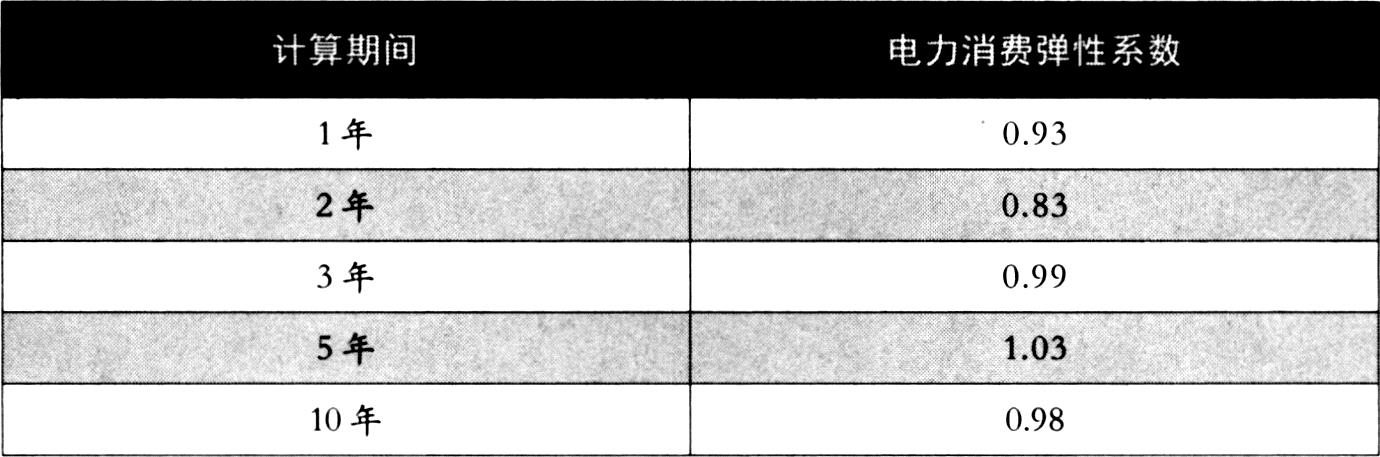

由于我国目前处于产业结构调整阶段,各年电力消费弹性系数缺乏规律,需要对一段时期的电力消费弹性系数进行测算,并根据宏观经济环境选取预期的电力消费弹性系数。

第二步,计算预测期的社会用电量,其计算公式为:

预测期电力增长速度=电力消费弹性系数×预测期GDP增速

预测期社会用电量=基期社会用电量×(1+预测期电力增长速度)

第三步,根据预期社会用电量和企业期望的市场占有率,测算企业的售电量、发电量,并推断平均利用小时,最终计算出未来装机需求(即产能需求)。

(三)分析各板块投资计划对产能释放的影响,确定未来期间产能缺口

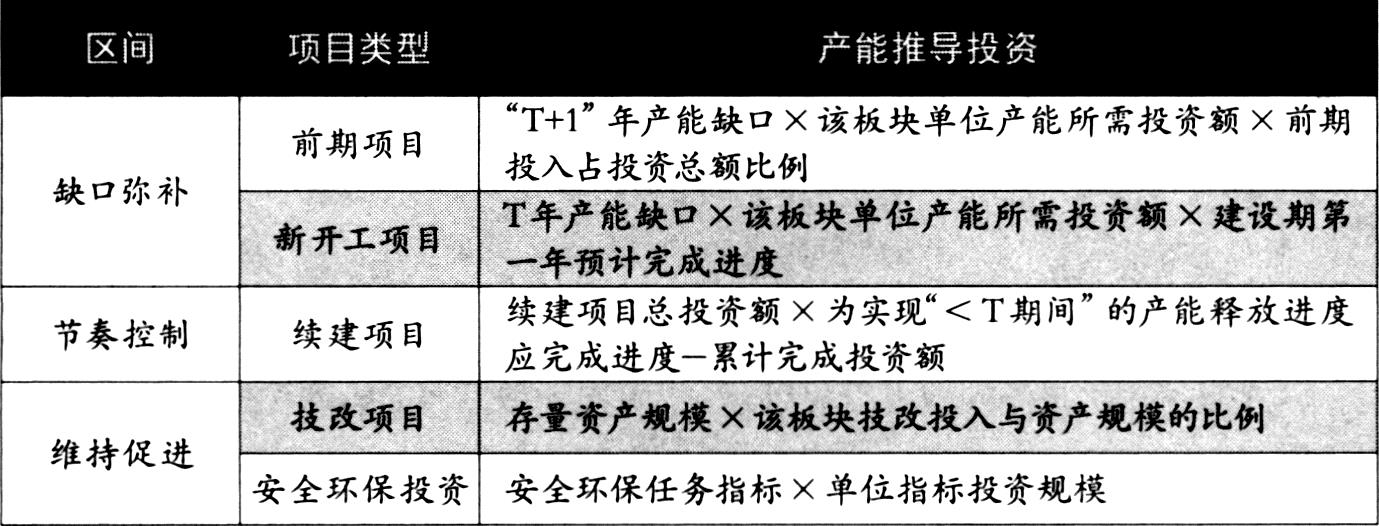

分析神华集团各板块现有项目产能释放情况,确定神华集团各板块现有项目在未来期间产能释放情况,并将测算的未来期间产能需求与现有项目预期产能释放进行差异分析,以确定各年产能缺口。根据确定的未来期间各年产能缺口可以将未来产能分为三类区间:缺口弥补区间、节奏控制区间和维持促进区间,每个产能区间所对应的产能类型不同。缺口弥补区间是需要通过在计划年度进行新开工项目、前期项目投资才能够在未来期间获取所需产能的区间;节奏控制区间是计划年度现有续建项目预计在未来期间完工会形成的产能,需要通过每年具体的产能缺口来进行产能释放节奏调节;维持促进期间是计划年度现有产能,为了保证现有产能在未来期间能够持续释放,需要在计划年度进行技改类投资、安全环保投资等。

(四)研究投资与产能释放历史规律,根据产能缺口推导投资规模

通过确定产能缺口和划分产能区间,就能够确定未来期间产能释放节奏和产能弥补方式。产能缺口需要通过投资来进行弥补,这就需要深入研究神华集团各板块投资与产能释放历史规律,如各板块技改投资与资产规模比例、单位安全环保指标投资额、各板块单位产能所需投资额、建设期第一年预计完成进度以及前期投入占总投资比例等,借助集团各板块投资与产能历史规律研究成果,就可以根据未来期间各年产能缺口推导出年度投资总额和投资结构,如表4所示。

(五)测算资金约束反向修正年度投资规模和投资结构

年度投资总额和投资结构的预判结果除了满足未来期间产能需求之外,还受到企业未来资金规模约束,如果预判的年度投资总额和投资结构超出集团资金约束条件,就需要调整预判结果以满足资金约束,同时还需要校验修正后的年度投资总额和投资结构能否满足未来期间产能需求,如果不能满足预测的产能需求,就需要考虑调整产能预测值或增加外部融资,通过反复修正和校验,最终形成企业年度投资总额和投资结构预判结果。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第19期 > 财务与会计2014年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第19期 > 财务与会计2014年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号