摘要:

当前国际造船市场形势复杂,供求矛盾恶化,造船产能严重过剩,低价接单甚至亏损接单已成为行业内普遍现象,竞争日趋激烈。同时,由于人民币大幅升值、原材料价格上升、劳动力成本持续上涨、国际造船新标准和规范的实施等多种因素的影响,造船厂的盈利空间受到严重挤压,企业生存压力巨大。造船业要想取得长期发展就必须通过降低成本来获得足够的效益,而要想在计划期内实现预期利润,就必须进行成本管理。目标成本管理是一种以市场为基础,在保证产品质量、功能符合要求和获取目标利润的前提下,通过一系列方法对产品生命周期内的成本进行预测、决策、核算、控制、考核进而使成本达到最低的一项综合性的成本管理系统。南京ZGJL造船厂在应用目标成本管理后,取得了较好的成效。

一、南京ZGJL造船厂目标成本管理实施过程

南京ZGJL造船厂创建于20世纪50年代,厂区(包括南京、仪征)占地总面积123万平方米。作为国家一级Ⅰ类钢质船舶生产企业、高新技术企业,南京ZGJL造船厂拥有外贸进出口自营权,被中国海关列为保税工厂,具有建造20万吨以下各类船舶的实力。自1996年全面进入国际市场以来管理制度逐步完善,企业效益稳步提升,2013年承接新船订单41艘,总载重...

当前国际造船市场形势复杂,供求矛盾恶化,造船产能严重过剩,低价接单甚至亏损接单已成为行业内普遍现象,竞争日趋激烈。同时,由于人民币大幅升值、原材料价格上升、劳动力成本持续上涨、国际造船新标准和规范的实施等多种因素的影响,造船厂的盈利空间受到严重挤压,企业生存压力巨大。造船业要想取得长期发展就必须通过降低成本来获得足够的效益,而要想在计划期内实现预期利润,就必须进行成本管理。目标成本管理是一种以市场为基础,在保证产品质量、功能符合要求和获取目标利润的前提下,通过一系列方法对产品生命周期内的成本进行预测、决策、核算、控制、考核进而使成本达到最低的一项综合性的成本管理系统。南京ZGJL造船厂在应用目标成本管理后,取得了较好的成效。

一、南京ZGJL造船厂目标成本管理实施过程

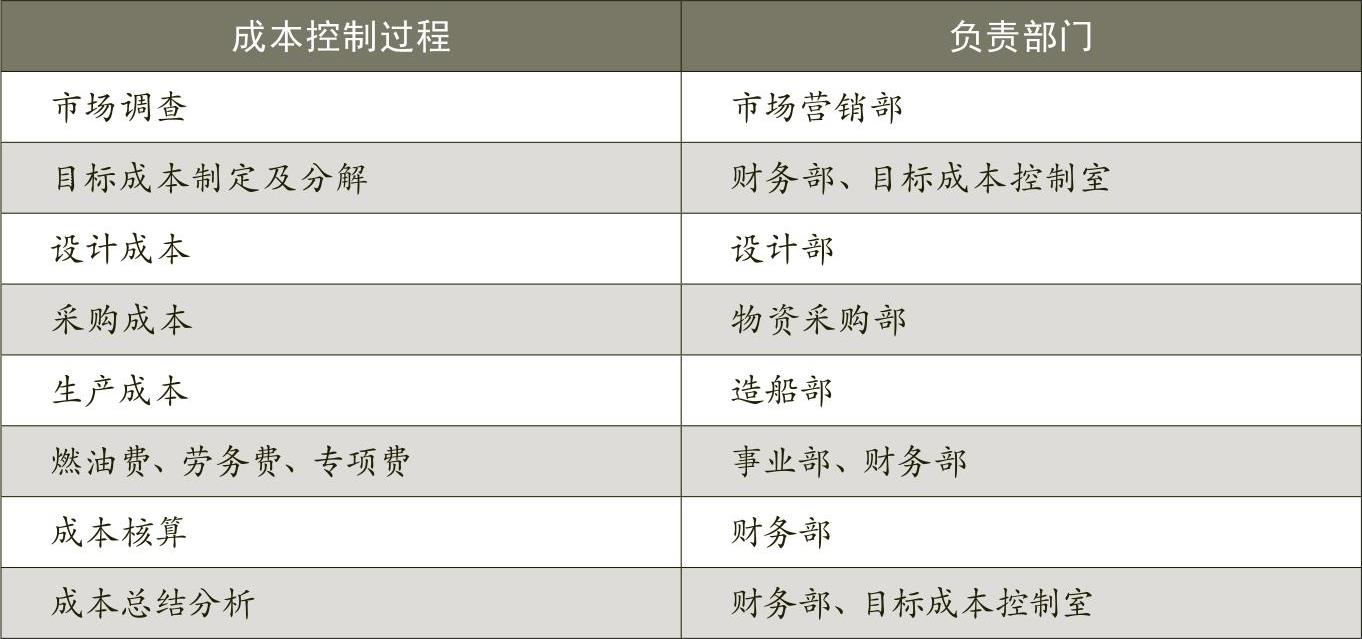

南京ZGJL造船厂创建于20世纪50年代,厂区(包括南京、仪征)占地总面积123万平方米。作为国家一级Ⅰ类钢质船舶生产企业、高新技术企业,南京ZGJL造船厂拥有外贸进出口自营权,被中国海关列为保税工厂,具有建造20万吨以下各类船舶的实力。自1996年全面进入国际市场以来管理制度逐步完善,企业效益稳步提升,2013年承接新船订单41艘,总载重量达到276万吨。近年来经过不断的探索和实践,该厂在成本管理方面形成了一套较为规范化、常态化的管理体系(见表1),通过各部门的协调配合,管理效果显著。

(一)目标成本的确定

南京ZGJL造船厂目标成本的确定一般由市场营销部、财务部、目标成本控制室和设计部共同确定完成。市场营销部搜集市场资料和竞争者资料,分析国际船舶报价,了解船东基本要求并确定船型;设计部按照船东要求进行船舶设计和确定设计成本;市场营销部和船东洽谈并签订合同;财务部和目标成本控制室根据船厂要求的利润得到目标成本。

(二)目标成本的分解

确定好目标成本后,由目标成本管理部门进行讨论并将目标成本分解下达。根据单船核算的特点和内容,目标成本按产品类型和企业组织情况进行多结构的产品成本分解和多层次的责任单位分解。具体包括:对材料成本、职工薪酬、制造费用、专项费用、辅助生产成本制定详细的分配方案和核算体系;对设计、采购、制造等三个战略环节进行重点控制,并将目标成本分解到各级车间部门,使成本控制的责任落到实处。

(三)目标成本的控制

1.设计阶段。首先由设计部门结合船东需求,根据市场调研完成船舶的整体设计,生成采购物料清单、生产工艺线路和工时定额情况表,然后根据以往的材料价格、工时费用和设备费用等成本资料预计该设计方案的造船成本,最后与目标成本进行比较。如果设计成本超过目标成本,则重新设计或者在保证产品质量和满足船东要求的情况下调整设计。

2.采购阶段。船舶制造企业成本中,采购成本的管理是关键,其对整个产品的成本控制起着决定性作用。南京ZGJL造船厂首先通过编制单项产品的采购计划,对原材料、生产设备、内置仪器的采购数量及价格进行控制;其次根据市场采购调查情况向财务部门和成本管理部门反馈信息,如果出现实际采购计划超出目标成本采购计划时要向经营部门、财务部门和成本管理部门报告,经审批后方可执行。同时物资采购部门在进行目标成本采购时,根据采购目标成本的特点进行细化,不同特点的目标成本分给不同的采购小组,各个采购小组再将采购任务细化到个人,并落实责任。采购人员进行采购时必须询价,货比三家,分级分类进行招议标,力争做到采购成本价格、质量、供货商信誉的最优组合。

3.制造阶段。

(1)组织生产方面。造船部根据船舶合同中制定的船舶类型、大小、质量和交船日期并结合设计部门的船舶设计方案,合理地安排生产组织流程,制定单船建造方针和大节点计划方案。同时,造船部根据船坞和码头的实际情况,科学规划施工现场的布置,为减少浪费、节约开支创造条件;依据自身的技术优势,充分调动管理人员的积极性,开展合理化建议活动,尽可能地扩大成本控制的广度和深度。

(2)产品质量方面。生产过程中严格按照施工技术规范和安全操作规程进行生产,减少质量和安全事故的发生,最大限度地降低质量成本和安全事故成本。针对单船技术设计方案中的技术难点,组织技术攻关小组制定具体攻关方案,落实责任,确保产品技术质量。

(3)设备管理方面。根据生产需要,科学、合理地选用大型机械设备,充分发挥设备的效能;合理地安排施工次序,提高现场设备的利用率,减少设备使用费成本;定期对设备进行保养,提高机械设备的完好率,为项目整体进度提供保证。

(4)材料领用方面。生产部门进行材料领用时要制定较为详细的计划,根据生产进度,科学组织材料的使用,避免停工待料现象发生。对进入生产现场的材料严格控制、认真验收、及时核算,周转材料要及时回收、整理,最大限度地减少材料的运输成本和管理成本。

(5)审核监督方面。财务部门及时对各项开支和成本进行核算,审核各项费用的支出并与目标成本对比,将分析结果上报成本管理部门,配合成本管理部门对各部门的成本执行情况进行检查监督,然后向生产部门反馈信息,以便采取有效措施来纠正项目成本的偏差。

(四)目标成本的核算和分析

财务部门和目标成本管理部门根据各个部门的核算报表进行目标成本分析,分析差异较大的数据,查找原因,追究责任,严防同类情况再次发生。

二、成本目标控制体系改进措施

1.推行成本管理,前期调研应先行。企业经营状况的好坏对目标成本的预测起着决定性作用,如企业经营规模,采购环境、生产环境和销售环境等。船厂在进行目标成本管理之前首先要对市场环境及企业自身的经营状况进行详细、透彻的了解和调查,以指导企业建立适合自身实际情况的目标成本管理体系和策略。

2.制定成本目标,战略契合是前提。成本管理的思想要体现企业的发展战略,战略目标的设定是企业宗旨的展开和具体化,是企业的长期发展方向和任务,不可能一蹴而就,而是要经过企业职工相当长的努力才能够实现。因此船厂应将成本管理与企业战略目标有机结合,两者相互促进,相互制约,进而推动低成本、高效率、高效益的目标成本管理的实行。

3.改革组织体制,系统建设是核心。目标成本管理的实施需要一套自上而下、责任明确、分工具体、协调配合、措施到位的组织系统支持,使目标成本管理的激励机制真正落到实处。船厂应设立预算管理委员会或成本管理委员会等类似机构,通过主要领导亲自抓,认真组织对成本管理的每个环节和流程进行监督指导,为成本管理的有序开展提供便利条件。

4.确定责任中心,措施落实是关键。目标成本管理实施的重点是要对每个目标成本进行科学分解,落实责任,全面考核,以促进目标成本的实行。船厂应根据自身特点,在完善成本管理组织机构的基础上,合理划分责任中心,以实现对产品生命周期内发生的全部成本进行有效监督和控制。同时,各责任中心在对成本情况进行详细了解和严格控制的基础上定期进行成本对标分析,查找差异原因,落实整改措施。

5.完善财务内控,制度健全是保障。目标成本管理的实现离不开对成本进行科学的核算,而有效的财务内控制度可以提高财务管理的效率。船厂应根据自身核算情况建立有效的财务内控制度,规范财务会计行为,以保证会计资料真实、完整,为目标成本管理提供真实可靠的材料和数据。同时,应建立并完善成本会计核算、采购与付款会计控制流程、存货管理的岗位职责、固定资产管理、材料定额管理及期间费用控制等方面的管理制度,将生产组织和成本核算有机结合,为分析、控制生产成本,防范财务风险提供有效依据。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第18期 > 财务与会计2014年第18期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第18期 > 财务与会计2014年第18期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号