摘要:

以主体企业为主要载体的供应链融资是把供应链主体企业的践约作为供应链融资信用风险控制基础的一种融资形式。其内在含义是当供应链中的配套企业在无法按期、足额归还金融机构的融资款时,供应链融资的信用风险主要由供应链主体企业承担。对供应链的下游厂商来讲,供应链主体企业采用连带责任保证、回购担保和退款承诺的形式比较多;对供应链的上游厂商而言,供应链主体企业采用连带责任保证和付款承诺的形式比较多。

一、供应链主体企业承担连带责任保证式供应链融资

这种供应链融资方式是指供应链主体企业对其上游和下游厂商在金融机构中还未清偿的融资贷款本息和其他相关合理费用承担连带责任保证。当其上游或下游厂商到期不能履行贷款合约时,供应链主体企业无条件代其归还贷款。

在供应链主体企业为下游厂商承担连带责任保证的供应链融资业务实践中,常由金融机构的某一个分支机构作为主办方来为供应链主体企业确定授信额度,供应链主体企业向主办方提交其下游厂商的信息,并承诺为其下游厂商在金融机构的融资贷款提供连带责任保证。该金融机构的另一分支机构协办方,应供应链主体企业的下游厂商的申请,根据其与供应链主体企业实际订立的某种可以...

以主体企业为主要载体的供应链融资是把供应链主体企业的践约作为供应链融资信用风险控制基础的一种融资形式。其内在含义是当供应链中的配套企业在无法按期、足额归还金融机构的融资款时,供应链融资的信用风险主要由供应链主体企业承担。对供应链的下游厂商来讲,供应链主体企业采用连带责任保证、回购担保和退款承诺的形式比较多;对供应链的上游厂商而言,供应链主体企业采用连带责任保证和付款承诺的形式比较多。

一、供应链主体企业承担连带责任保证式供应链融资

这种供应链融资方式是指供应链主体企业对其上游和下游厂商在金融机构中还未清偿的融资贷款本息和其他相关合理费用承担连带责任保证。当其上游或下游厂商到期不能履行贷款合约时,供应链主体企业无条件代其归还贷款。

在供应链主体企业为下游厂商承担连带责任保证的供应链融资业务实践中,常由金融机构的某一个分支机构作为主办方来为供应链主体企业确定授信额度,供应链主体企业向主办方提交其下游厂商的信息,并承诺为其下游厂商在金融机构的融资贷款提供连带责任保证。该金融机构的另一分支机构协办方,应供应链主体企业的下游厂商的申请,根据其与供应链主体企业实际订立的某种可以被接受的合同(如购销合同),在供应链主体企业提供连带责任保证的前提下,为此下游厂商办理供应链融资贷款,此款项(通常是金融机构承兑的汇票)专门用于支付供应链主体企业的售货款(如图1所示)。主办方与协办方通常是这样区分的:供应链主体企业所在地的金融机构的分支机构当主办方,而其下游厂商所在地的金融机构的分支机构当协办方。此供应链融资方式的好处是:①对供应链主体企业的下游厂商而言,能够迅速获得主体企业提供的市场销售资源,占领市场份额,扩大自身销售规模,增强市场竞争力。②对供应链主体企业而言,可以加强对其下游厂商的控制,稳定和扩大自己的销售,保持以自身为核心的供应链整体的稳定性。③对金融机构而言,由于有供应链主体企业为下游厂商提供连带责任保证,金融机构的信用风险较小。

供应链主体企业对那些合作较深的上游厂商,通常在其为提供自己所需物品而采购原料或货物时,一般也会给其在金融机构的融资提供连带责任保证。其基本流程与对下游厂商提供担保的流程相似。

二、供应链主体企业回购担保式供应链融资

这种供应链融资方式是指供应链主体企业为下游厂商向金融机构提供连带责任保证,在下游厂商没有能力归还供应链融资贷款时,由主体企业按约定的条款从其下游厂商处回购其以前卖出的商品,而该回购资金则用来偿还供应链融资贷款。此模式存在的原因是金融机构为了防范信用风险,通常希望供应链主体企业为其下游厂商提供担保。而供应链主体企业为降低风险,就可能在售出的商品上采取一定的反担保手段,以回购合约的形式来维护自身权益。

需要注意的是,回购合约只是对涉及回购的两方有法律的约束力,对第三方没有任何约束力。如果第三人通过合法的正常途径得到了回购合约中规定的商品,则供应链主体企业也就失去了该商品,无法通过法律的手段向第三人追索该商品(此时供应链主体企业可要求其下游厂商赔偿)。

目前,此类供应链融资主要有两种方式:第一种是供应链主体企业见证回购担保式供应链融资;第二种是供应链主体企业见货回购担保式供应链融资。

1.供应链主体企业见证回购担保式供应链融资

供应链主体企业见证回购担保式供应链融资是指供应链主体企业对其下游厂商没有卖完的合约商品进行全部回购。回购价格为下游厂商向主体企业购买商品时的原价。见证回购的总额一般要大于金融机构所可能承受的该供应链融资信用风险的业务余额。回购时,无论未售出的商品是否发生实物的转移,此商品的物权凭证必须转给供应链主体企业。下游厂商从金融机构取得的供应链融资贷款的形式通常为金融机构承兑的汇票,也有金融机构直接为下游厂商提供供应链融资贷款或允许下游厂商透支这两种补充的形式。

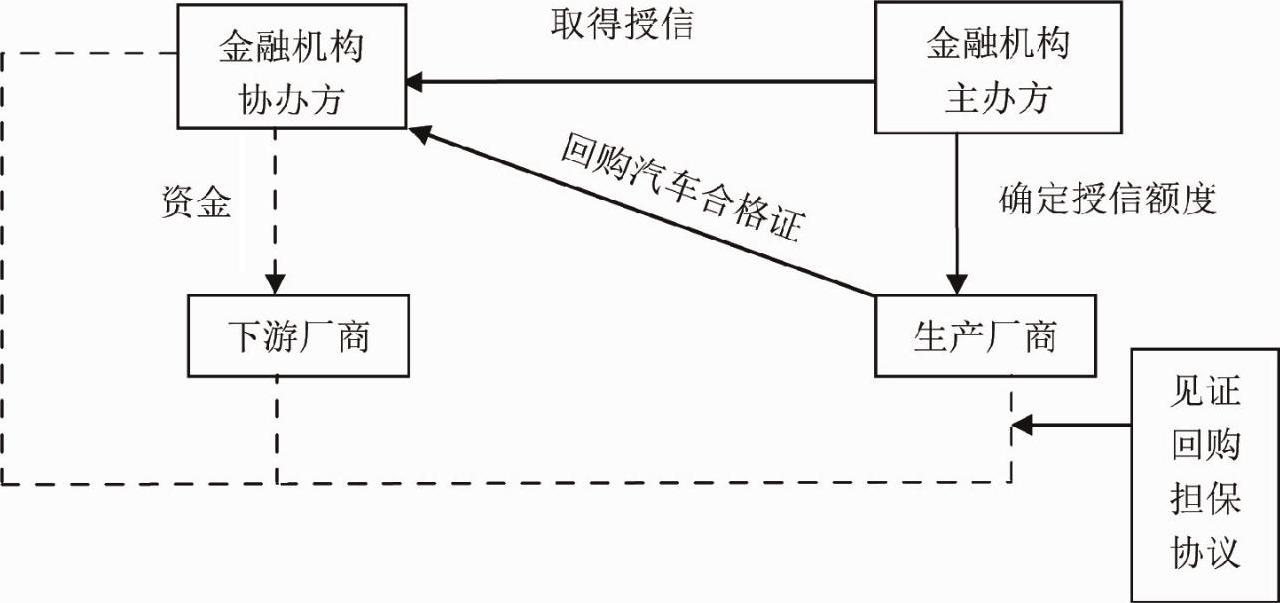

在现实的经济活动中,供应链主体企业见证回购担保式供应链融资方式在汽车销售业务中运用得比较多,其运作流程为:在金融机构提供给汽车销售厂商(下游厂商)的供应链融资贷款到期时,汽车生产厂商(供应链主体企业)对汽车销售厂商没有卖出的剩余汽车(合格证)进行回购,这笔回购资金被用来偿付金融机构对汽车销售厂商的贷款(如图2所示)。这种融资方式是汽车生产厂商、汽车销售厂商和金融机构三方博弈共赢的结果:①从金融机构的角度来看,要想在竞争激烈的汽车市场开展业务,靠简单的信贷产品已经不能吸引汽车生产厂商,因为汽车生产厂商通常是资本实力雄厚的大企业。在此情况下,为其下游厂商提供融资就成了金融机构在汽车市场开拓业务的重头戏。但是由于下游厂商实力较差,为有效地防范融资的信用风险,金融机构自然会想到寻求汽车生产厂商为融资提供担保。因为当下游厂商违约时金融机构虽然可以控制汽车的物权,但金融机构对处置汽车并不擅长。此时,汽车生产厂商见证回购担保就使金融机构摆脱了困境。②从汽车生产厂商来讲,为扩大其销售渠道,为其下游厂商提供某种支持是很平常的事。而相对于普通担保而言,汽车生产厂商一般更愿意选择见证回购担保。这是因为回购担保是汽车生产厂商对自己汽车的回购,这既向公众展示了厂商自己的实力和自信,维护良好的品牌形象,也防止了金融机构对自己产品的不适当处置而导致该汽车价格混乱。③从下游厂商的角度说,他们普遍实力较弱,要全部通过现金的方式向汽车生产厂商采购是不现实的。有了汽车生产厂商的回购担保,他们可以从金融机构获得供应链融资的支持,对扩大销售非常有利。

2.供应链主体企业见货回购担保式供应链融资

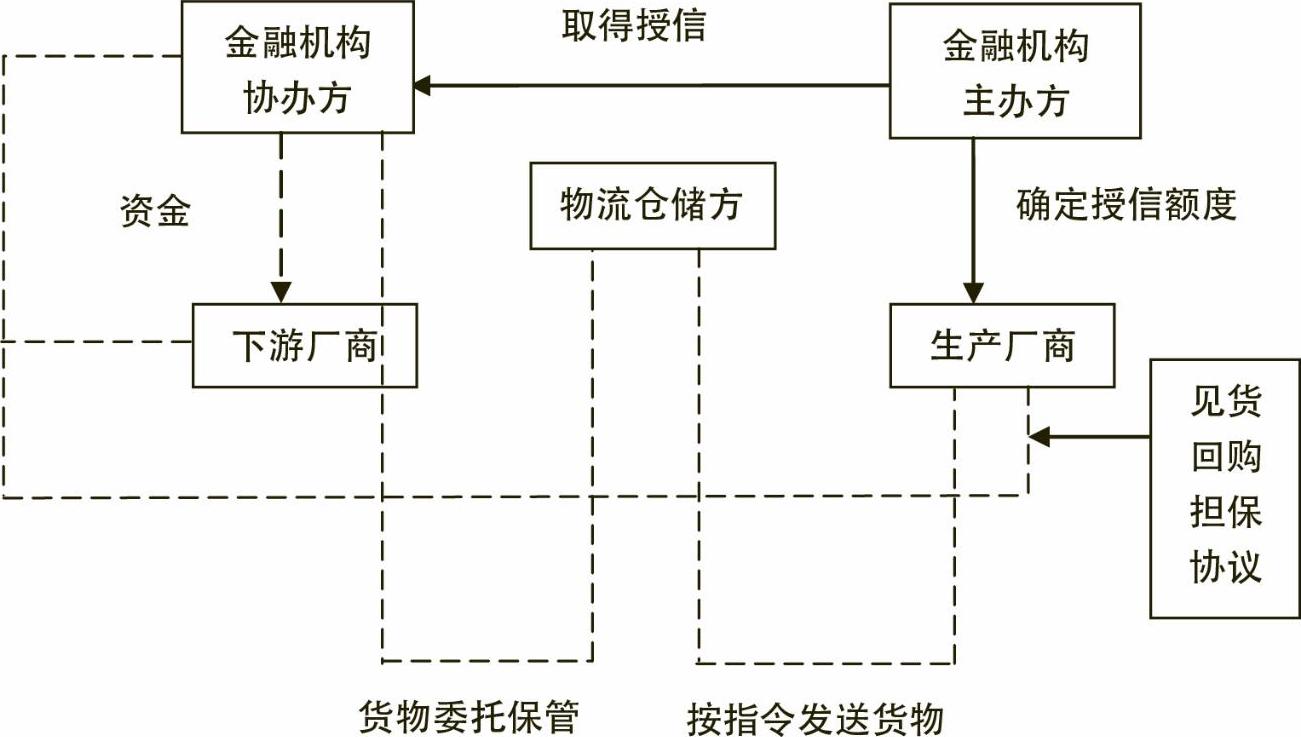

在供应链主体企业见证回购供应链融资的基础上,如果主体企业要求其回购的条件是商品及商品的跟单材料是完整的,那么就成为了供应链主体企业见货回购担保式供应链融资。这种模式常要求有专门的物流仓储方参与,金融机构一般委托专门的物流仓储方对商品进行监管,并要求下游厂商缴纳足够的保险资金。此供应链融资模式比较适用于产品质量较稳定的大宗货物商品。具体的运作流程是:下游厂商从金融机构取得供应链融资资金,商品的物权由金融机构控制,物流仓储方(也可能是主体企业)受金融机构委托保管商品,主体企业对货物实物进行回购担保(如图3所示)。相对于见证回购担保式供应链融资而言,该模式下主体企业和金融机构的风险能够得到更好的控制。

三、供应链主体企业退款/付款承诺式供应链融资

供应链主体企业退款承诺式供应链融资方式是指主体企业对其下游厂商没有销售出去的商品提供退还购货款的承诺。简单地理解,就是若下游厂商没有能力归还供应链融资贷款时,可以把它从主体企业购进而没有销售完的商品退给主体企业,主体企业要因此支付给下游厂商退货款,下游厂商用此退货款偿还供应链融资贷款。供应链主体企业付款承诺式供应链融资方式是指供应链主体企业对其上游厂商售给自己的商品提供明确的支付购货款的承诺。通俗地讲,上游厂商卖给主体企业商品后,主体企业承诺一定会支付货款,上游厂商据此申请供应链融资,上游厂商收到主体企业支付的购货款后归还金融机构提供的供应链融资资金(此购货款项一般直接支付到上游厂商在该金融机构开设的账户中)。

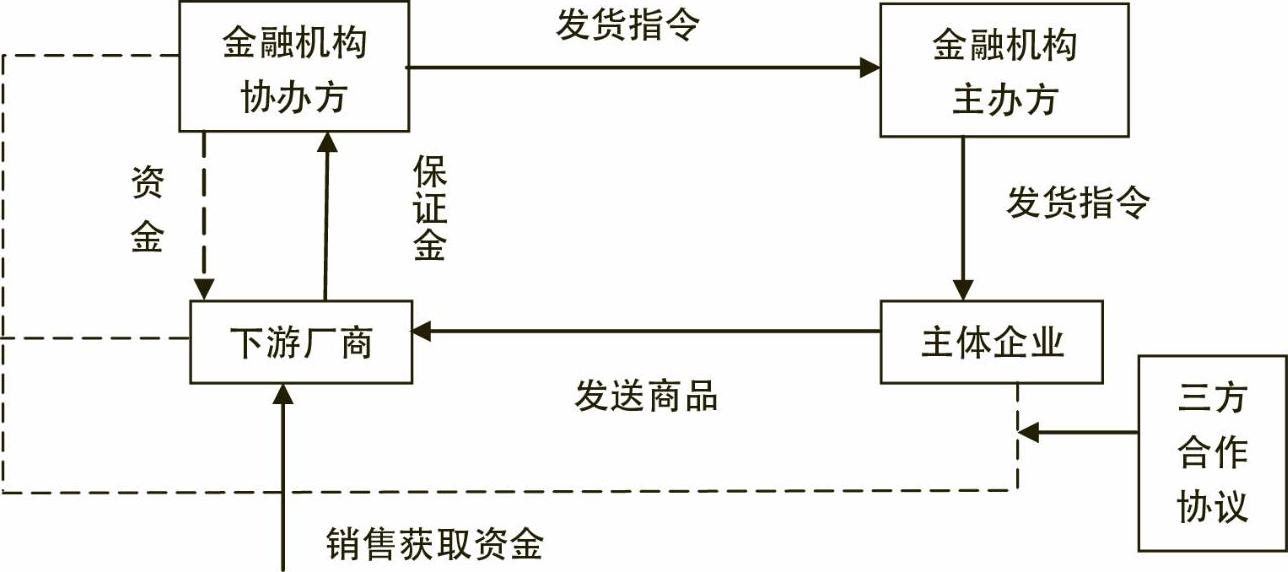

笔者以供应链主体企业退款承诺式供应链融资方式为例来展开分析(如图4所示)。金融机构依据供应链主体企业与下游厂商的买卖合约,为下游厂商提供供应链融资资金,此资金指定用于向供应链主体企业支付货款,下游厂商缴纳保证金才能获得商品。金融机构一边累计下游厂商缴纳保证金数额,一边告知主体企业发给下游厂商商品(发出商品的价款额不能超过下游厂商保证金账户的余额),这样循环运作,直到金融机构供应链融资资金的敞口被完全覆盖。假如下游厂商到期未能及时(一般为5个工作日)和足额缴纳保证金,供应链主体企业要承诺无条件将供应链融资资金的敞口款项退还给金融机构。此供应链融资方式的优点是:①对供应链主体企业来说,能够使自己预先获得销售订单,有助于合理布局生产能力,也有利于降低其自身的融资代价(此模式下,主体企业间接融到了资金)。②对供应链下游厂商来讲,能及时获取商品的货源,扩大市场规模。③对金融机构而言,有利于其扩大影响,增强发展能力。■

责任编辑 周愈博

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第17期 > 财务与会计2014年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第17期 > 财务与会计2014年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号