摘要:

企业竞争力的提升不只强调规模的几何增长,更注重其“无形资产”对企业价值的贡献。基于企业价值驱动理论,本文探讨企业价值与轻资产运营的关系,进而针对采取轻资产运营模式的企业,分析在价值评估中应该重点关注的问题,以期对注册资产评估师为轻资产运营企业提供价值咨询服务提供帮助。

一、企业价值与轻资产运营

哪些因素会影响企业价值呢?拉帕波特在《创造股东价值》中提出了七大价值驱动因素:销售增长率、营业毛利率、所得税税率、营运资本投资、固定资产投资、价值增长期、资本成本。虽然这七大价值驱动因素可以分析影响企业价值的各种情况,但到底是什么原因从根本上造成了不同行业企业的价值差异,甚至同一行业的不同企业出现价值差异?企业的发展战略将直接决定一家企业的盈利模式,企业发展战略也可以表述为经营模式。台湾宏基创始人施振荣先生提出了著名的“微笑曲线”产业利润分割点曲线。在一个行业中,上游的研究开发与下游的售后服务价值附加值较高,而中间的组装、生产工序属于劳动密集型或资本密集型模式,随着标准化作业...

企业竞争力的提升不只强调规模的几何增长,更注重其“无形资产”对企业价值的贡献。基于企业价值驱动理论,本文探讨企业价值与轻资产运营的关系,进而针对采取轻资产运营模式的企业,分析在价值评估中应该重点关注的问题,以期对注册资产评估师为轻资产运营企业提供价值咨询服务提供帮助。

一、企业价值与轻资产运营

哪些因素会影响企业价值呢?拉帕波特在《创造股东价值》中提出了七大价值驱动因素:销售增长率、营业毛利率、所得税税率、营运资本投资、固定资产投资、价值增长期、资本成本。虽然这七大价值驱动因素可以分析影响企业价值的各种情况,但到底是什么原因从根本上造成了不同行业企业的价值差异,甚至同一行业的不同企业出现价值差异?企业的发展战略将直接决定一家企业的盈利模式,企业发展战略也可以表述为经营模式。台湾宏基创始人施振荣先生提出了著名的“微笑曲线”产业利润分割点曲线。在一个行业中,上游的研究开发与下游的售后服务价值附加值较高,而中间的组装、生产工序属于劳动密集型或资本密集型模式,随着标准化作业的采用和竞争的加剧,中间生产环节利润空间最小,因而产品工序流程的附加值线条就形成一个两头高、中间低的U型曲线。这个U型曲线看上去就像微笑的嘴唇,因此称为“微笑曲线”产业利润分割点曲线。

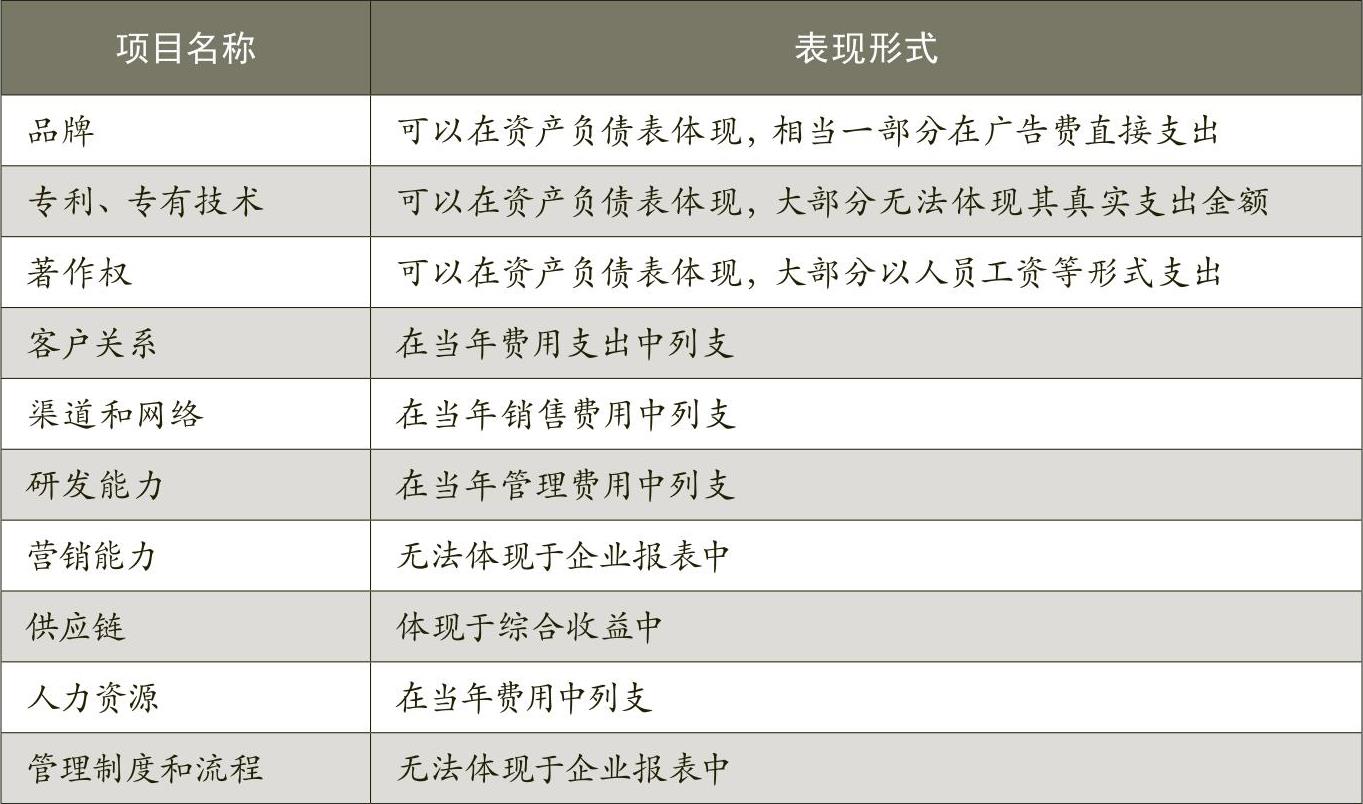

“微笑曲线”说明了一个企业选择怎样的经营战略将会决定其盈利能力,也就进一步决定了企业价值。轻资产运营即是企业所采取的一种战略发展模式。典型的轻资产运营企业,国外如美国苹果公司、国内如腾讯公司,它们不再主要关注于厂房、生产线等固定资产的投资,而将其核心聚焦于轻资产的运营。目前轻资产的主要内容及主要表现形式如表1所示。

二、对轻资产运营企业进行价值评估应注意的问题

注册资产评估师对轻资产运营企业进行价值评估,除按照我国资产评估准则体系的要求对被评估单位进行执业外,还需要从量和质两个方面关注轻资产运营企业的具体情况。

1.明确被评估单位是否属于轻资产运营企业

目前对于轻资产类企业比较典型的直观分类有四种:类金融企业,如阿里巴巴、沃尔玛、国美;知识产权型企业,如微软、同仁堂、可口可乐;品牌型企业,如耐克、苹果、茅台酒业;互联网企业,如腾讯、Google、Facebook。随着经济的发展,轻资产运营企业的范围也可能发生变动,但是轻资产运营企业一定是聚焦于轻资产的企业,也就是拥有大量“无形资产”的企业。同时从企业财务报表特征也可以初步对企业是否属于轻资产运营企业进行判断,见表2。

2.关注企业轻资产运营的价值驱动因素

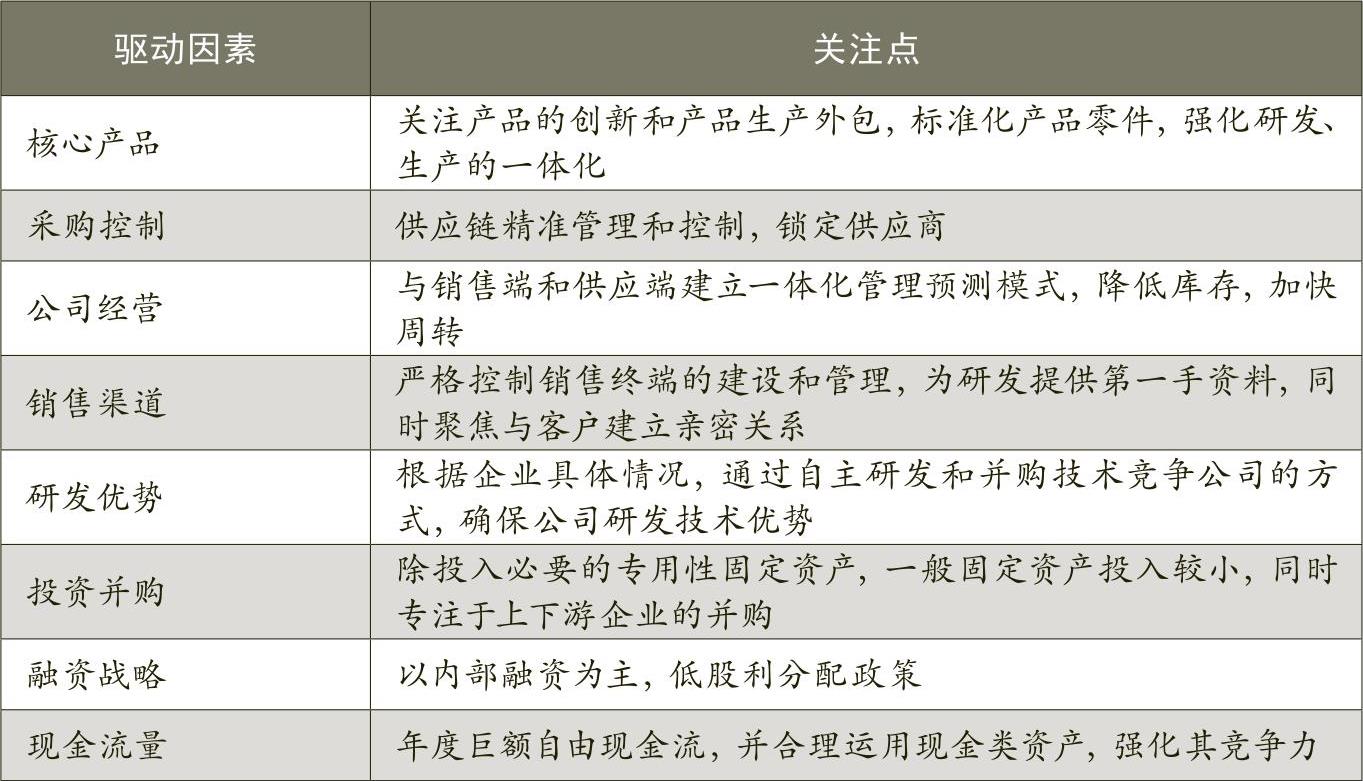

关注轻资产运营企业价值驱动因素,确定其核心竞争力的范围,并对其未来情况作出判断,这个步骤虽然属于定性的范畴,但是对价值评估的结果有决定性影响。注册资产评估师不仅要关注企业是否存在价值驱动因素,还需要关注这些驱动因素是否具有持续性,具体如表3所示。

3.分析调整企业的财务数据

企业的支出项目一般分为资本性支出和经营性支出,资本性支出是对未来若干年均有贡献的支出,经营性支出是对当年度有贡献的支出项目。轻资产运营企业一个显著特点是存在大量的“无形资产”,如品牌、专有技术、著作权等,此类“无形资产”的形成需要企业长期持续的投入,同时企业一旦拥有对其经营有重要影响的“无形资产”,便对企业未来长期收益有重要贡献。但可能是考虑谨慎性原则,对于“无形资产”的形成不像固定资产的取得那样明确,因此会计处理中常常将研发费用、品牌推广支出、培训和人力资本支出等按照经营性支出处理。显然会计处理中对于“无形资产”相关的记录不利于对企业进行价值评估。实际上,研发费用是技术类企业和制药企业最大量的资本性支出项目,品牌推广支出是消费品公司最大的资本性支出项目,培训和人力资本支出是技术咨询类企业最大的资本性支出项目。

对轻资产运营企业进行价值评估时,往往依据企业最近年度的盈利水平和资产状况进行估算,而会计处理中常常将研发费用、品牌推广支出、人力资本支出记录在经营性支出项目,这样在企业历史年度财务状况中,资产项目中缺少了最重要的“无形资产”,并虚减了企业的真实盈利水平。为了合理反映企业的价值水平,需要将企业的经营性支出和资本性支出重新分类,这样才能够更合理地反映企业历史年度盈利水平,同时能够获得企业为了驱动未来发展每年的投资额。

4.价值评估中需把握的几个细节

第一,对轻资产运营企业的价值评估不同于一般工业型企业,基于此类企业核心价值的形成需要较长时间的积累,很多情况下注册资产评估师对被评估单位历史年度经营状况的关注需要延长关注期,最重要的是考虑其核心“无形资产”的周期。如果是新成立的独立经营的轻资产运营企业,很明显其核心价值尚需要较长时间才能建立,评估师需要考虑其预测的可行性及其对应的风险。第二,考虑轻资产运营企业独特的经营优势,注册资产评估师需要考虑企业的收益期和稳定经营期。不同类别的轻资产运营企业确定收益期和稳定经营期的角度不同,比如品牌类公司具有较长的耐久性、技术性公司具有技术的垄断性、人力资本型公司具有人员的稳定性和良好的企业归属感、自豪感等。第三,注册资产评估师熟悉了企业的价值驱动因素后,需要进一步对相关情况进行调查、取证,为价值评估工作建立价值取向。比如采购控制因素,关注企业与供应商怎样建立了紧密的关系、在建立的采购流程中是否考虑了供应商的利益、供应商的稳定性等。第四,处于不同时期的轻资产运营企业面对的风险不同,即使是同处于成熟期的技术类企业与品牌类企业风险水平也不相同,注册资产评估师应该关注被评估单位风险水平与收益能力口径的同向性,全面关注和分析其面临的重要风险因素,合理估计资本成本水平。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第16期 > 财务与会计2014年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第16期 > 财务与会计2014年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号