摘要:

COSO 1992年颁布的《内部控制——整合框架》将企业内部控制的内涵拓展为企业风险管理;2004年《企业风险管理——整合框架》提倡将管理风险作为内部控制的重心和主要内容。财政部2008年颁布了《企业内部控制基本规范》,强调防范风险和控制舞弊。基于此,中航工业导弹院2012年开始结合科研生产实际情况,开展了以风险为导向的内部控制体系建设的探索与实践。

一、实施流程

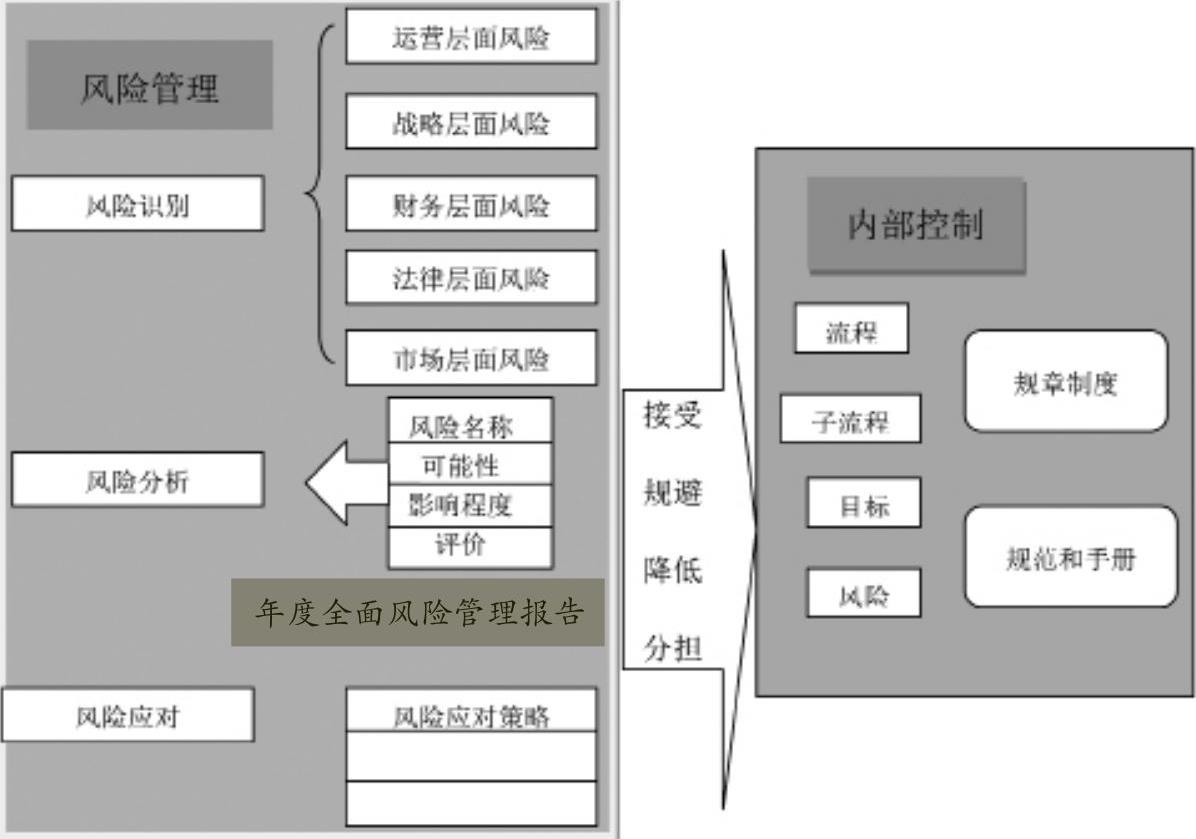

经过50多年的发展,中航工业导弹院已经形成了较为完善的管理体系,具备了完备的治理结构,结合对上述以风险为导向的内部控制制度的理解,开展了内部控制体系建设的探索与尝试。该院的做法是:将资产管理、业务外包、担保业务、采购业务、财务报告、全面预算、销售业务、关联交易八大模块,按照内部控制建设的基本原理和方法,从企业的经营目标出发,进行业务梳理,识别和评估相关风险,梳理关键业务流程、理清关键控制点,根据风险评估结果,制定相应的控制措施、制定内部控制手册(包含流程范围描述、所涉部门范围及其职责分工、控制目标、主要风险点、流程图、流程概述、控制点相关文件、相关制度及备查文件等),从而构建起以风险为导向、由上至下为原则的内部控制体系。其开展流程如...

COSO 1992年颁布的《内部控制——整合框架》将企业内部控制的内涵拓展为企业风险管理;2004年《企业风险管理——整合框架》提倡将管理风险作为内部控制的重心和主要内容。财政部2008年颁布了《企业内部控制基本规范》,强调防范风险和控制舞弊。基于此,中航工业导弹院2012年开始结合科研生产实际情况,开展了以风险为导向的内部控制体系建设的探索与实践。

一、实施流程

经过50多年的发展,中航工业导弹院已经形成了较为完善的管理体系,具备了完备的治理结构,结合对上述以风险为导向的内部控制制度的理解,开展了内部控制体系建设的探索与尝试。该院的做法是:将资产管理、业务外包、担保业务、采购业务、财务报告、全面预算、销售业务、关联交易八大模块,按照内部控制建设的基本原理和方法,从企业的经营目标出发,进行业务梳理,识别和评估相关风险,梳理关键业务流程、理清关键控制点,根据风险评估结果,制定相应的控制措施、制定内部控制手册(包含流程范围描述、所涉部门范围及其职责分工、控制目标、主要风险点、流程图、流程概述、控制点相关文件、相关制度及备查文件等),从而构建起以风险为导向、由上至下为原则的内部控制体系。其开展流程如图1所示。

该院以年度重大风险清单、历年审计暴露出的问题、管理中发现的问题、年度管理改进项目、年度经营计划、全面预算管理、财务五项指标、子公司中财务负责人委派机制为突破口,以五大体系建设达标为契机来梳理流程制度,结合该院治理水平,计划于2013年底之前建立以风险为导向的基于财务报告的内部控制体系;然后随着工作的不断深入,逐步建立、健全以风险为导向的内部控制体系。

二、2013年内部控制体系建设推进思路

基于2013年是要求建立以风险为导向的基于财务报告内控体系的第一年,中航工业导弹院提出开展内部建设的总体原则是适应性、成本效益原则、制衡性、重要性原则,结合内部控制评价报告模板(七个组成部分),制订方案来推进2013年内部控制体系建设工作,具体阶段安排如下:

1.具体业务流程内控建设计划阶段。与《中国航空工业集团公司内部控制应用指引》对标确定2013年需按内部控制要求开展建设的几项业务工作及责任人,主要原则是可完成性。可以结合年度重大风险清单、历年审计整改、管理薄弱环节、年度管理改进项目安排等情况确定本年度可以开展内部控制建设的业务,如外包、对外采购、科研借用等业务。

2.具体建设阶段(内控体系建设实施阶段)。如完善制度、规范流程(形成流程图)、明确业务流程中的关键风险点、制定对应内部控制手册等。

3.开展内部控制有效性评价(内控报告实施阶段)。包含内部控制的设计有效和运行有效,主要原则是全面性、客观性原则。按照重要业务流程风险评估模板(《中国航空工业集团公司内部控制评价指引(试行)》中确定的五因素)确定评价范围及评价方法、成立评价小组、开展现场评价,形成评价工作底稿、问题汇总单。

4.编制初步评价报告(内控报告报告阶段)。向风险管理和内部控制委员会汇报初步报告、初步缺陷认定及应对方案等情况。

5.将评价报告中认定的缺陷等作为下一年度开展内部控制体系建设工作的切入点。

三、建立基于财务报告的内部控制评价体系

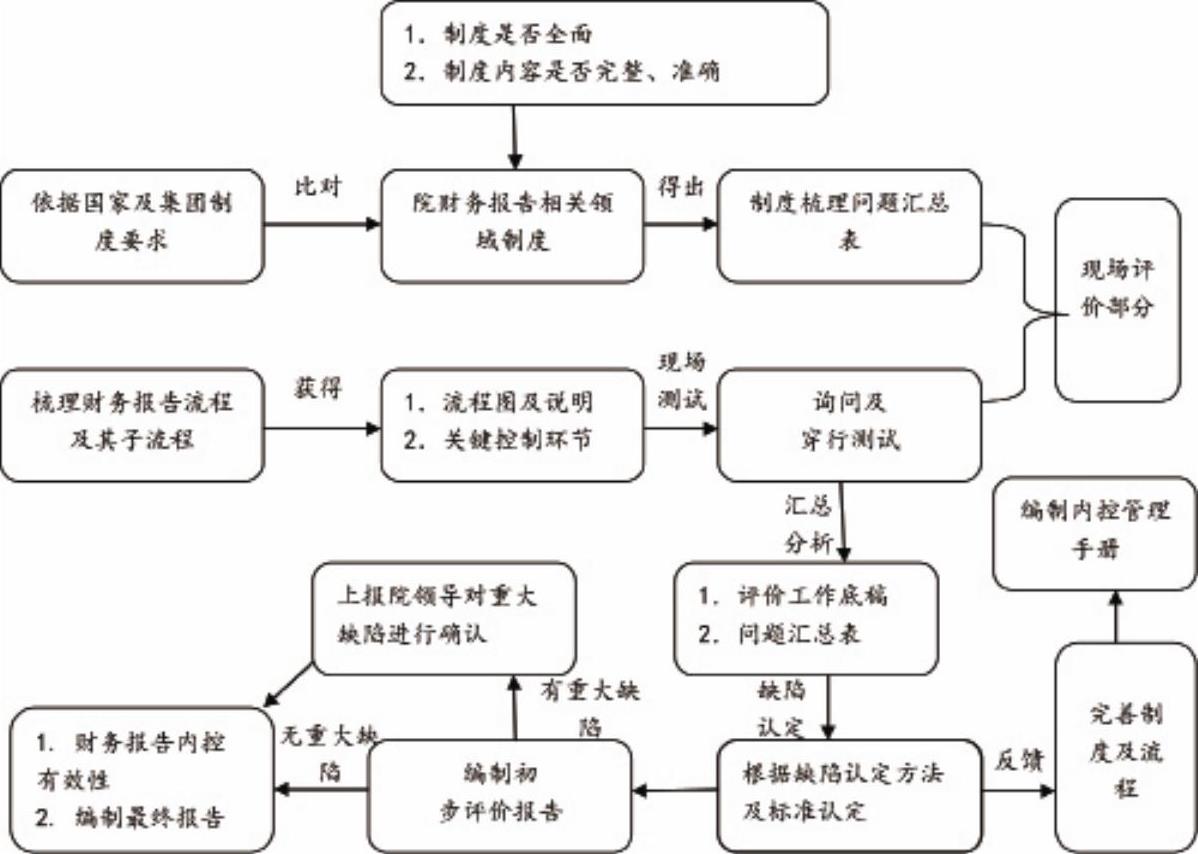

中航工业导弹院根据中航工业集团公司下发的《关于开展企业内部控制体系建设工作的指导意见》的要求,编制了《内部控制体系建设实施方案》,并成立了“风险管理和内部控制”委员会指导内控体系建设,按照在2013年底前建立起基于财务报告的内部控制体系要求,对标财政部、集团公司内部控制规范、制度,对该院的各项管理、核算制度进行清理、规范,建立和完善了12个财务制度及流程,推动建立了以财务报告为中心的内部控制制度体系,确保了内部控制体系工作顺利推进。

该院从财务报告相关领域(包括财务报告制度建设与职责分工、会计政策制定与变更、会计科目管理、会计基础管理、期末结账管理、财务报告编制审核与报送、关联方管理、合并财务报告编制、财务报告上报、财务报告分析利用和会计档案管理等)分类制订了资金活动、资产管理、全面预算管理、销售业务、担保业务评价标准,在院本部与子公司进行了专项评估,形成了年度缺陷认定及内部控制评价报告。该院2013年内部控制评价报告工作开展流程如图2所示。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第15期 > 财务与会计2014年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第15期 > 财务与会计2014年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号