银行业是XBRL应用的先行者。作为经营货币和信用业务的高风险行业,银行业需遵循被称为国际银行业监管标杆的巴塞尔协议;作为以营利为目的的企业组织,银行还要遵守企业会计准则。前者是业务规则,后者是会计惯例,二者的执行情况均可通过国际通用的商业报告语言——XBRL进行披露。欧洲是近代银行的发源地,在全球银行业起着举足轻重的作用。欧洲银行业对巴塞尔新资本协议和国际财务报告准则的执行,主要体现为两大报表体系:COREP和FINREP。本文将以COREP和FINREP为主要内容介绍XBRL在欧洲银行业的应用。首先介绍COREP/FINREP的产生背景和框架体系,然后在此基础上重点阐述其基于DPM的XBRL分类标准的构建和实施,最后指出其执行过程中存在的风险及对我国银行业的启示。

一、COREP/FINREP的产生背景

尽管欧盟自1993年11月就已正式成立,但欧洲银行监管实践长期以来存在许多行政局限,各国银行监管当局有很大的自由裁量权。为了向欧盟委员会提供银行政策建议、确保欧盟银行业法律实施一致性和监管实践统一性、促进监管合作和信息交流,2003年11月成立了欧洲银行监管委员会(Committee of EuropeanBanking Supervisors,CEBS),主要负责统一欧盟银行监管实践和促进欧盟各国银行监管当局的合作。CEBS与欧洲证券监管委员会(Committee of European Securities Regulators,CESR)、欧洲保险和职业养老金监管委员会(Committee of European Insurance and Occupational Pensions Supervisors,CEIOPS)同属于欧洲金融监管框架,共同负责统一相关业务的监管实践。

为满足巴塞尔新资本协议的要求,CEBS于2005年12月和2006年1月先后发布了关于通用财务数据的财务报告(Financial Reporting,FINREP)框架指南和关于通用偿付比率的共同报告(Common Reporting,COREP)框架指南,并于2006年建立了COREP和FINREP的XBRL分类标准平台,免费供各国当局及监管机构使用,以减轻银行业的监管负担,降低合规成本。2009年2月,CEBS宣布与CEIOPS合作开展多个项目,包括对COREP、FINREP和SOVENCY Ⅱ(偿付报告)的XBRL分类标准的共同开发。其中,SOVENCYII是适用于保险业的审慎监管框架,与巴塞尔新资本协议很相似。

2011年1月1日,CEBS更名为欧洲银行管理局(EuropeanBankingAuthority,EBA),CESR更名为欧洲证券与市场管理局(European Securities and Markets Authority,ESMA),CEIOPS更名为欧洲保险与职业养老金管理局(European Insurance and Occupational Pensions Authority,EIOPA)。随着欧洲三大监管机构的华丽变身,它们对XBRL的应用会愈加关注,参与度也将逐渐增加。

二、COREP/FINREP的框架体系

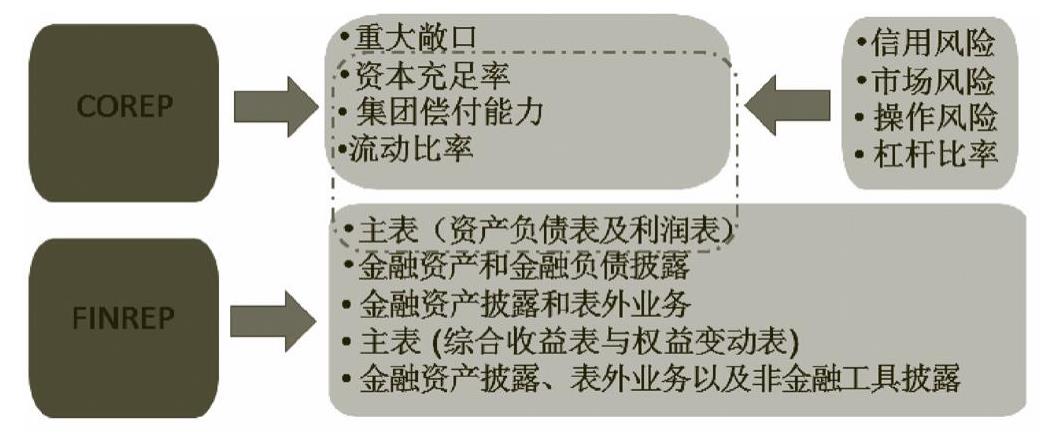

为增加欧盟内不同监管机构财务信息的可比性、提高监管的成本效益性、减少跨境信用机构的报告负担和消除金融市场整合的潜在障碍,CEBS于2004年7月针对巴塞尔协议II组建了COREP工作组,经过向银行机构征求意见和反复修改,于2006年开发了COREP框架,即针对资本充足率设计的通用偿付比率报表体系(Common solvency ratio Reporting Framework),包括资本充足率、集团偿付能力、信用风险、操作风险、市场风险、重大风险等几类表格模板。尽管CEBS已更名为EBA、巴塞尔协议II也已修订为巴塞尔协议III,但COREP的核心要求依然有效。

按照欧盟委员会的要求,2005年1月1日起在欧盟的上市公司的合并报表必须按国际财务报告准则(IFRS)进行编报。为应对该项规定给银行业财务报表带来的影响,CEBS针对IFRS设计了FINREP,即标准化财务报表体系(standardized Financial Reporting Framework)。CEBS于2005年4月开始对FINREP报表(包括资产负债表、利润表和其他包含具体信息的46张报表)公开征求意见,在参考了大量来自银行业的意见后,CEBS最终将FINREP报表减少至31张,包括资产负债表、利润表、金融资产/金融负债明细、贷款承诺、担保及其他既有承诺、衍生金融工具、综合收益表、权益变动表等几类表格模板。

由于COREP和FINREP两套报表体系之间存在一定的联系(如图1所示),CEBS建议银行机构使用“可扩展商业报告语言”XBRL这一标准报告语言,以支持不同报表体系之间数据的转换,提高银行机构制作报表的效率。CEBS建立的这两套报表体系为欧盟内各国家监管局(national supervisory authorities,NSAs)提供了标准报告框架,有利于统一银行业报表内容和格式,减轻跨境银行报告负担,减少影响欧盟金融服务效率的内部障碍。

三、COREP/FINREP的分类标准

2007年的金融危机极大地冲击了银行体系,并带来了整个世界经济的衰退。2009年,在G20峰会的推动下,国际社会制定了一揽子金融改革计划,其中包括巴塞尔协议III。为体现欧盟各国一致推行此协议的决心,欧盟将巴塞尔协议III写入欧盟法律,形成了资本要求指令4(Capital Requirements DirectiveⅣ,CRDⅣ),即欧洲版的巴塞尔协议III。CRD紧密连接了微观监管(对单个银行的监管)和宏观审慎监管(对银行总体及银行体系的监管)。该指令要求金融机构以更高频率向监管部门提供更精细数据,由此导致单体报表的数量大大增加。为了减轻金融机构的报告负担并增加金融数据的互操作性,在CRDIV框架下以XBRL格式提交COREP和FINREP报告成为必然。在实施过程中,由于COREP和FINREP包含大量需填报的数据项,且原始的模板都是以表格形式存在的,因此借鉴了意大利最早的矩阵模式(Matrix Schemas)框架,以简化对填报数据项的描述。2005年2月,在COREP主席PierreYves Thoraval的指导下,来自英国、法国等国金融监管领域的15位志愿者启动了会议,对使用XBRL来支持COREP达成了一致,并增加了“维度”特性。“维度”的应用使报告中表格的映射变得简单,从而大大减少了分类标准中概念的数量。正是在维度的基础上,进一步发展形成了数据点模型(Data Point Model,DPM)。

(一)分类标准的建模基础:DPM

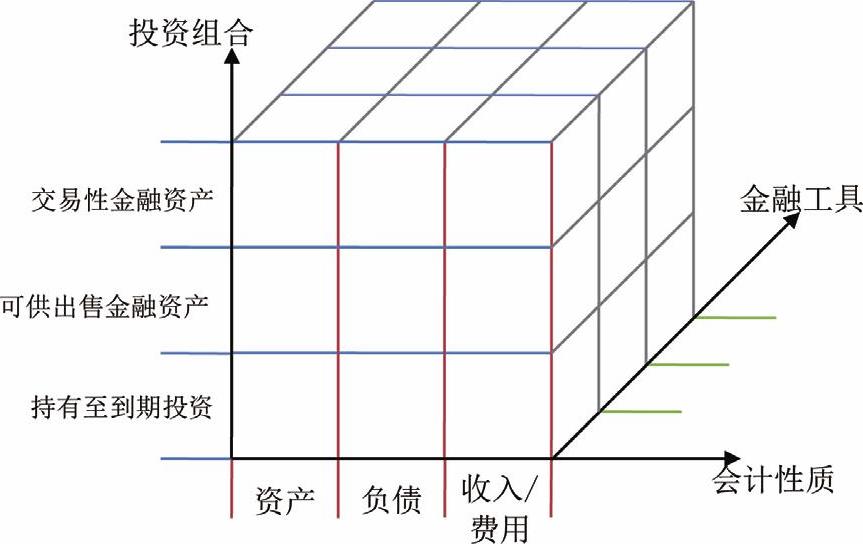

数据管理体系存在两种数据结构界定模式,即以表单为中心和以数据为中心。以表单为中心,是指表单中的每个单元格内容都由它们独一无二的行名和列名代表,离开了表单,这些单元格没有意义。以数据为中心,是指表单中每个概念都由自身相关属性决定,表单中的数据自身具有独立意义,不依附表单存在。DPM就是以数据为中心的管理模式,报表中每个数据点都由基础项(primaryitem)和相关维度(dimension)定义。DPM能反映数据的本质特点和属性,实现数据结构的明确性、一致性和连贯性,有助于提升数据质量。该模型可视为n维空间,维度为轴,成员为轴坐标;每个数据点有一个精确的空间位置,由特定坐标(独一无二的[维度][成员]对的组合)定义(如图2所示)。

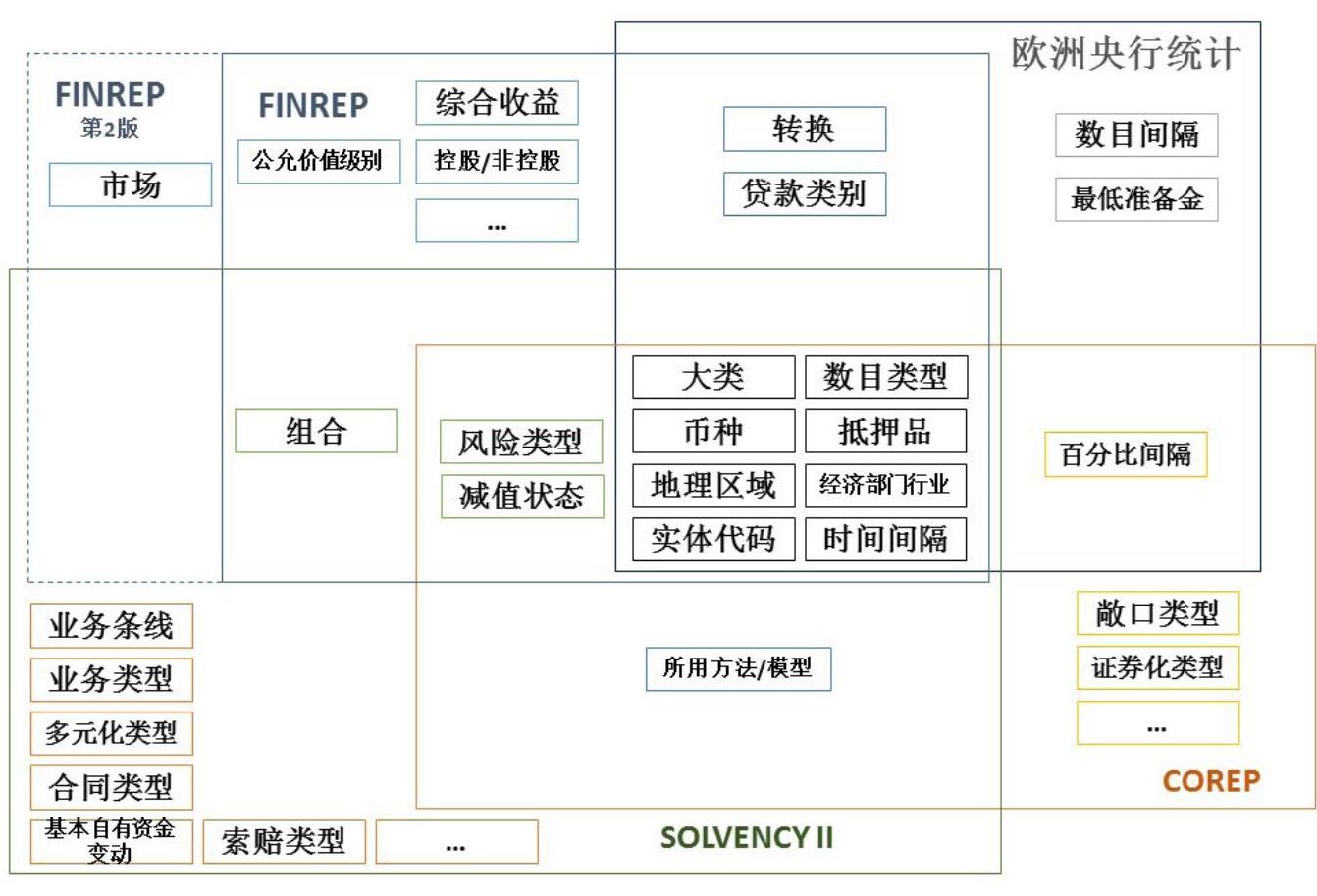

DPM技术发端于意大利央行20世纪末开发的Matrix Schemas框架。2005年,欧盟政府统计监管报表协调机制(Eurofiling)建立,应用DPM方法论开发XBRL分类标准项目正式拉开了序幕。2011年,EBA启动了监管报表实施技术标准(Implementing Technical Standards,ITS)项目,2012年,正式采纳了DPM,开展了有关ITS的DPM建模,并发布了基于COREP和FINREP的DPM的征求意见稿。DPM最重要的意义在于用更少的维度、成员要素,来表达更多数目的COREP/FINREP报告数据项。事实证明,DPM建模方法极大地促进了COREP和FINREP的XBRL报告间的共享,并进一步扩展到与EIOPA的SOLVENCYⅡ和ECB(欧洲央行统计)的共享(如图3所示)。

(二)分类标准的开发和实施

COREP适用于定期向监管方报告资本金要求的金融机构,COREP分类标准独立于IFRS分类标准;FINREP适用于遵循IFRS的信贷机构,是基于IFRS分类标准的扩展分类标准。自2005年起,COREP和FINREP分别历经了11个和6个分类标准版本,2013年12月2日发布的分类标准是二者最新的2.0.0版。2.0.0版分类标准是基于DPM开发的COREP和FINREP分类标准,遵循如下技术规范:XBRL 2.1(2003年12月31日版本及2013年2月20日的勘误)、Dimension 1.0(2006年9月18日版本及2012年1月25日的勘误)、Formula Specification 1.0(2009~2011年)和TableLinkbase1.0PWD(2013年5月17日)。2.0.0版COREP和FINREP分类标准的情况如表1所示。

近些年,随着金融市场一体化进程的持续推进,银行业监管的规模和范围也在不断地变化。巴塞尔协议III在欧盟的强力执行推动了欧盟范围内对COREP、FINREP的整合及应用。COREP和FINREP分类标准的具体实施时间如图4所示。

从上述时间表可知,EBA要求所有欧盟成员国自2014年1月1日起开始执行COREP,自2014年9月30日开始执行FINREP。COREP和FINREP报告从内容到格式都非常标准化,这对许多金融机构来说,在这么短的时间内构建能生成这些标准报告的内部框架,任务还是相当艰巨的。

四、COREP/FINREP的挑战和启示

COREP和FINREP的实施将对金融企业提出巨大的挑战。这种挑战主要体现在组织、操作和技术三个层次。首先,是组织层次的挑战。大多数组织内嵌多层的源系统和复杂的数据结构,并可能会对现有分类标准的数据定义有不同的解释,这些都会增加组织实施的复杂性。其次,是操作层次的挑战。由于监管要求的持续变化,EBA将在未来不断修订DPM,这将对COREP和FINREP的操作产生重大影响,而利用更颗粒化的业务数据组装、聚合和映射EBA报告可能会有助于最小化这些影响。最后,是技术层次的挑战。企业数据未必存储在单一的数据仓库中,且XBRL报告需要经过复杂的格式化和有效性验证,这增加了数据建模和数据映射的难度。

与欧盟类似,我国银行业也需要同时遵守巴塞尔新资本协议和我国企业会计准则,这两大体系之间有许多相同或类似的要求(如对披露、风险管理等的要求),也存在很大的差异。目前,尽管我国已开发了银行监管报表XBRL扩展分类标准和银行业扩展分类标准,但在定位和建模上仍存在一定的问题。在定位上,我国将银行监管报表XBRL扩展分类标准和银行业扩展分类标准均视为企业会计准则通用分类标准的扩展。但实际上,前者的依据是银行监管报表包含的监管要求,应该是与通用分类标准并列的另外的分类标准,应去掉“扩展”二字直接称为银行监管报表XBRL分类标准;后者的依据是银行财务报告的共性内容,是对通用分类标准的扩展,是真正意义的扩展分类标(下转50页)(上接43页)准。二者之间的共同之处,可通过银行监管报表XBRL扩展分类标准引用银行业扩展分类标准中的元素和链接库实现整合。在建模上,我国银行监管报表XBRL扩展分类标准和银行业扩展分类标准的逻辑结构和物理结构与通用分类标准均保持了基本一致。但在开发这两类分类标准时,我国尚未按照DPM进行数据建模和数据映射,而是直接根据报表模版开发XBRL元素及链接库。这种建模方式不利于应对持续变化的监管要求和信息需求,经常大幅度地修改分类标准会导致执行成本过高。

由上可知,生成XBRL格式的COREP和FINREP报告,最大的挑战在于如何得到恰当粒度级别的数据以充分支持数据的完整性。因此,基于DPM开发COREP和FINREP分类标准是兼顾数据标准化和灵活性的不二选择。

[本文得到教育部人文社会科学研究规划基金项目“XBRL统一报告研究:基于本体论视角”(11YJA630012)、中央高校基本科研业务专项资金北京语言大学科研项目“XBRL技术规范的语义形式化”(13YBG49)和“可扩展商业报告语言(XBRL)分类标准研究”(09JBT013)的资助]

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第14期 > 财务与会计2014年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第14期 > 财务与会计2014年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号