中国远洋控股股份有限公司(以下简称“中国远洋”)是由中国远洋运输(集团)总公司于2005年发起设立的股份有限公司,拥有中远集装箱运输有限公司、中远散货运输有限公司、青岛远洋运输有限公司等重要子公司,主要从事干散货航运、集装箱航运、物流、集装箱码头、集装箱租赁、集装箱制造等业务。根据中国远洋公布的《2007年年度业绩发布》披露的信息,其2007年干散货航运业务、集装箱航运业务、集装箱码头业务、集装箱租赁业务、集装箱制造业务都位居世界前列。公司2007年、2008年净利润分别达到208.54亿元、119.26亿元。但2009年净利润却大幅下滑,亏损67.37亿元。2010年虽然盈利79.94亿元,但随后2011年、2012年再次分别亏损高达88.39亿元、81.37亿元。为什么一个世界级航运企业会连续巨额亏损?在2007~2012年期间,集装箱航运业务、干散货航运业务营业收入分别占其总收入的平均值高达47.40%、43.54%。收入构成比例表明,集装箱航运、干散货航运是中国远洋的主要收入来源。可见,航运业务的重大决策及经营状况决定着整个公司的前途命运。因此,本文从航运业务着手分析中国远洋为什么会发生巨额亏损。

一、管理层盲目乐观与过度投资

2001~2007年是世界航运业黄金期。这一时期航运业快速发展主要得益于世界经济增长、产业转移和“中国因素”。宏观经济增长推动了全球贸易量迅速增长,又进一步推动航运业发展。产业重心转移促进了发展中国家特别是亚洲国家经济发展,推动了生产要素和商品在各国之间的流动,以及全球贸易量增长。2001年我国加入世界贸易组织之后,外商直接投资尤其是制造业外商直接投资大幅增加,推动了我国经济和对外贸易快速发展。在全球经济和贸易快速增长,以及航运业快速发展的环境下,中国远洋管理层非常乐观。2007年中国远洋发行A股招股意向书时披露的发展目标为:“全球领先的综合航运企业”;“为了把握航运市场高速增长的机遇,进一步确立市场领先地位,本集团将继续通过新造船舶、购买船舶、订立长期租船协议等方式扩充船队规模。”

但是,2007年美国爆发次贷危机,部分金融机构陷入破产保护困境,美国宏观经济状况恶化,对其它地区和国家经济产生了不利影响。此时,中国远洋管理层不仅没有意识到所面临的危机,反而乐观地认为:2008年“新兴发展中国家经济总体保持较快增长,航运需求继续上升。中国经济在内部消费增长的带动下,预期进口贸易量将保持良好增长势头。”“预计2008年集装箱航运市场供求关系整体上将保持稳定。预期2008年的干散货航运市场在中、印等国干散货贸易高增长的推动下,需求将继续保持强劲增长。”2008年全球金融危机爆发,经济增速下降。其中,发达经济体出现负增长,发展中国家经济增速放缓。受此影响,国际贸易增速大幅下降,大部分航运企业在经营方面处境艰难。但中国远洋管理层依然认为,“从长期看,经济全球化深入发展的大趋势不会改变,各国经济相互联系、相互依赖将继续加强,以科技进步和生产力全球配置为基础的经济全球化不会逆转。从近期看,有利的市场因素正在不断积累,各国政府在不断推出扩大投资、刺激消费的政策措施。这些措施的逐步落实和投资的逐步到位,必将有利于航运上下游产业的发展。”

由于管理层的盲目乐观,公司不仅没有降低扩张速度,相反在2007年前后签订了大量的造船和租船合同。2008年持有集装箱船舶订单59艘,干散货船舶订单58艘、船舶订单数量达到历年最高水平。随着合同到期,虽然中国远洋采取了与造船企业谈判、推迟交船时间等措施,但由于签订了大量的造船和租船合同,在随后年度仍不断接收建造完成的新船舶,船舶数量大幅增加。其中,集装箱船舶从2007年的144艘增加到2012年的174艘,干散货船舶从2007年的419艘增加到2010年的450艘。

与中国远洋相似,世界其它主要航运企业在2007年前后都签订了大量船舶建造和租赁合同。随着新船陆续交付使用,全球航运业所拥有的船舶数量及整体运力大幅增加,导致运力供需失衡,运价大跌,各国航运企业纷纷出现巨额亏损,陷入资金短缺困境。中国远洋也在2011年、2012年发生了巨额亏损。

二、过度投资与中国远洋巨亏

1.运力供需失衡,毛利大幅下降

克拉克森公布的数据表明,2007~2012年期间各年度干散货市场运力增长速度都超过运量增长速度。其原因是:新船大量投入使用,使得运力增长加快;世界经济不景气,使得运量增长乏力。所造成的不良后果是:运力严重过剩,供需失衡,运价大跌。例如,代表干散货市场运价的波罗的海(BDI)运价指数从2007年的4500急剧下降至2012年的920。

面对世界经济不景气和航运业竞争加剧的局面,中国远洋采取了一系列措施来提高运量,取得了一定的成绩。从2010年开始实际运量都超过预期运量,并有一定程度的增长。但由于运价大幅下降,营业收入仍然下降(具体数据见表1)。

航运营业成本主要由航程成本、船舶成本、设备及货物运输成本构成。航程成本包括燃油费、港口费等,船舶成本包括经营租赁费等,设备及货物运输成本包括货物及中转费等。在航运营业成本中,大部分项目成本与运输量有直接关系,如燃油支出、货物及中转费等。近几年,随着油价、工资等生产要素价格的上涨,中国远洋这些项目成本费用大幅上涨。例如,集装箱运输业务燃油费支出由2009年的61亿多元增加到2012年的123亿多元,占营业成本的比例由20.8%上涨到28.9%。这样,中国远洋虽然在控制成本费用方面做出了很大的努力,但成本费用控制成效不大。其集装箱业务营业收入从2010年的413亿元上升到2012年的431亿元,上涨4.36%;营业成本却从2010年的353亿元上升到2012年的429亿元,上涨21.53%。其干散货营业收入2012年比2010年下降了167亿元,但营业成本却只下降了66亿元,致使2012年干散货业务毛利亏损44亿元(见表2)。

由上述分析看出,中国远洋营业收入、营业成本变化存在着不同步现象。当营业收入增加时,营业成本增加的速度更快;而当营业收入下降时,营业成本减少的速度要慢,从而导致了毛利大幅下降,企业巨亏。

2.退租船舶,租船合同亏损

中国远洋持有的船舶分为自有船舶和租入船舶。租入船舶主要是租入的干散货船舶。租入船舶给中国远洋带来了两大损失:其一,违约损失。2009年之后,航运业大幅亏损,为了控制租入船舶给公司带来的损失,中国远洋通过支付违约金等方式,与船东谈判退租了部分租入船舶。2102年为此付出违约金8.33亿元。其二,亏损合同损失。亏损合同是履行合同义务不可避免会发生的成本超过预期经济利益的合同。待执行合同变成亏损合同,且该亏损合同产生的义务满足我国会计准则规定的预计负债确认条件的,将合同预计损失超过合同标的资产已确认的减值损失(如有)的部分,确认为预计负债。根据准则规定进行会计处理后,2011年、2012年中国远洋因合同亏损,分别增加营业外支出14.26亿元、13.72亿元。

3.市场风险控制失败,FFA亏损

由于航运业存在明显周期性,市场波动风险很大,航运公司通常都会利用远期运费协议(FFA)进行套期保值,从而对冲航运市场租金波动风险。所谓远期运费协议,是指一种远期合约,协议规定了具体的航线、价格、数量、价格日期、交割价格计算方法等,协议双方约定在未来某一时点,收取或支付依据BDI官方运费指数价格与合同约定价格的运费或租金差额。一般来说,航运企业租入船舶之后,理论上来说,应当在期货市场上购买空头头寸来进行套期保值,这样做虽然利润空间不大,但是安全性较高。然而,中国远洋在与多家船东企业签订租船合同后,仍在期货市场上购买了大量的多头合约,没有对冲租金波动风险。从2008年下半年开始航运业运价下降,2009年中国远洋持有的FFA损失达25亿元,2010年为4478万元,2011年为6586万元。

4.规模扩大,期间费用增加

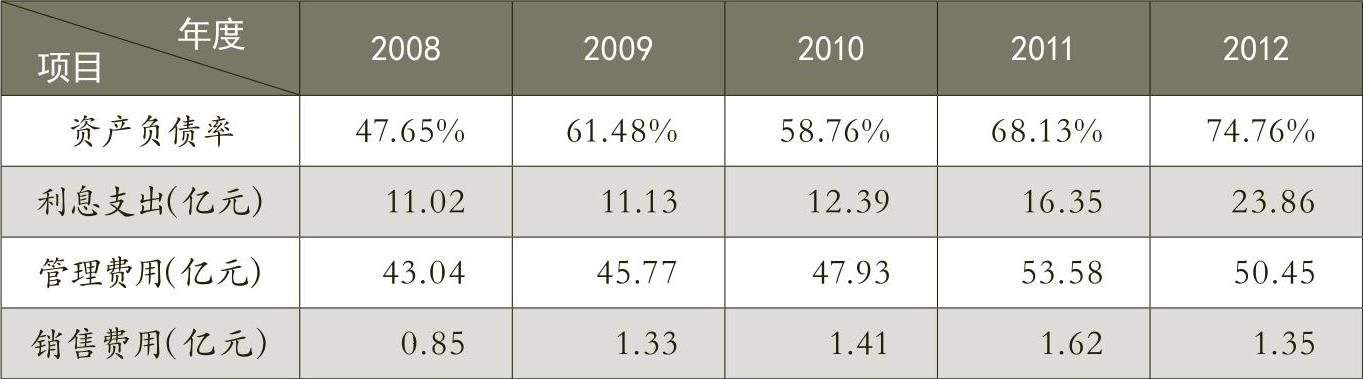

船队规模增加需要大量资金用于支付船舶购买资金及租金,同时还需要资金维持企业营运。但近几年中国远洋盈利能力欠佳,通过内部积累难以满足企业资金需要,只有向银行借款和发行债券来筹集资金,导致公司债务增加。资产负债率从2008年的47.65%增加到2012年的74.76%,利息支出从2008年的11亿元增加到2012年的23亿元。债务增加自然会导致财务风险增加。船队规模扩大之后,管理人员工资、办公费用等增加,相应地增加了管理费用,其2011年的管理费用比2008年高出10亿元。随着船队规模增加,业务量增加,还增加了销售费用,其2011年的销售费用比2008年增加近一倍(具体数据见表3)。

综合上述,中国远洋巨亏是航运业务毛利下降、租船合同和FFA亏损及成本费用上涨等因素综合影响的结果。其根本原因是由过度投资所造成的。

三、启示

1.重视航运业周期性下滑风险控制

理论研究表明,世界大国以及中国宏观经济都呈现出周期性波动趋势,航运价格及毛利与宏观经济、外贸有直接的正相关关系,由此导致航运业呈现出周期性波动趋势。然而,中国远洋管理层却忽视了航运业周期性波动这一规律,对行业环境盲目乐观。因此,对于业务具有周期性变化的企业来说,应当科学预测行业发展趋势,事前做好应对业务周期变化的措施,从而做出合理的投资和经营决策,以便能在经济繁荣时期抓住机会,在经济恶化时期规避风险。

2.管理层应增强风险防范意识

由于市场环境的复杂变化,航运公司通常都会利用FFA进行套期保值,从而对冲航运市场租金波动风险。然而,中国远洋并没有发挥好FFA真正的作用,其在大量租船后仍购买了大量多头合约,导致其经营风险增加。同时,中国远洋一直以现金为王,当出现亏损、经营活动和投资活动现金流为负时,通过向银行贷款和发行债券来维持营运,这样势必会使资产负债率提高,财务风险增加。一般而言,企业在经营风险处于上升阶段时,如果想要控制总体风险,就必须采取措施降低财务风险,如减少负债,从而减轻还款负担,增强还款能力。但是,中国远洋却是高经营风险和高财务风险并存,随时可能发生财务危机。因此,对于大型企业而言,每一个决策都至关重要,管理层要具备较好的风险防范意识,注意控制企业的经营风险及财务风险,让企业在平稳运营中得到发展。

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第14期 > 财务与会计2014年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第14期 > 财务与会计2014年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号