摘要:

陕西汽车集团有限责任公司(以下简称陕汽集团)主要从事商用车和汽车零部件的开发、生产、销售及相关的汽车服务贸易和金融业务。陕汽集团在科学分析陕汽汽车生产工艺和管理流程的基础上,以财务系统管理理论为指导,以企业降本增效为前提,以企业财务风险管控为原则,构建了陕汽集团公司集分财务控制模式。

一、编制陕汽集团财务工作“十二五”战略规划

为贯彻以价值创造为中心、以风险控制为重点的财务战略规划指导思想,陕汽集团从集团内外部资源的优化配置和管理服务入手,结合公司的“十二五”经营战略规划,制订相应的财务战略规划,以推进公司经营战略目标的实现。财务战略规划中明确:2013~2017年,集团公司财务管控模式是集权与分权相结合型;集团本部是集权与分权结合型,各子公司是集权型。同时,陕汽集团制订了财务发展中长期规划和财务战略地图,让员工都能在战略地图中发展自己,让财务工作在公司规划中实现管理效益。

二、集权基础上适度分权

陕汽集团实施集权基础上适度分权,使母子公司间的管理由指令向指导、直接向间接、控制向规范转变,保留母公司在计划投资上的核心控制权。集团公司本部对其重大的战略决策、发展规划、目标...

陕西汽车集团有限责任公司(以下简称陕汽集团)主要从事商用车和汽车零部件的开发、生产、销售及相关的汽车服务贸易和金融业务。陕汽集团在科学分析陕汽汽车生产工艺和管理流程的基础上,以财务系统管理理论为指导,以企业降本增效为前提,以企业财务风险管控为原则,构建了陕汽集团公司集分财务控制模式。

一、编制陕汽集团财务工作“十二五”战略规划

为贯彻以价值创造为中心、以风险控制为重点的财务战略规划指导思想,陕汽集团从集团内外部资源的优化配置和管理服务入手,结合公司的“十二五”经营战略规划,制订相应的财务战略规划,以推进公司经营战略目标的实现。财务战略规划中明确:2013~2017年,集团公司财务管控模式是集权与分权相结合型;集团本部是集权与分权结合型,各子公司是集权型。同时,陕汽集团制订了财务发展中长期规划和财务战略地图,让员工都能在战略地图中发展自己,让财务工作在公司规划中实现管理效益。

二、集权基础上适度分权

陕汽集团实施集权基础上适度分权,使母子公司间的管理由指令向指导、直接向间接、控制向规范转变,保留母公司在计划投资上的核心控制权。集团公司本部对其重大的战略决策、发展规划、目标计划、投资抉择和项目投放等重大事项实施集权型管控模式;对生产经营方式、销售目标计划、投融资实施和财务管理方式等实施分权型管控模式。同时,陕汽集团将根据集团发展规模,适当选择集权型、分权型、集权与分权相融型的财务管控模式,选择一个适合本企业发展时期、发展阶段、生产经营的管控模式,以实施和搭建集团公司战略管理的核心框架。陕汽集团在职权设置管理上的具体要求:①在重要权限集中的基础上适度增加对子公司基础生产权限和管理范围内的决策权;②在可控范围内扩大固有形态资金的支配调整权限;③按持股资本比例确定内部分配比例,确保投资总计比例在可控范围内,子公司都可以投资。

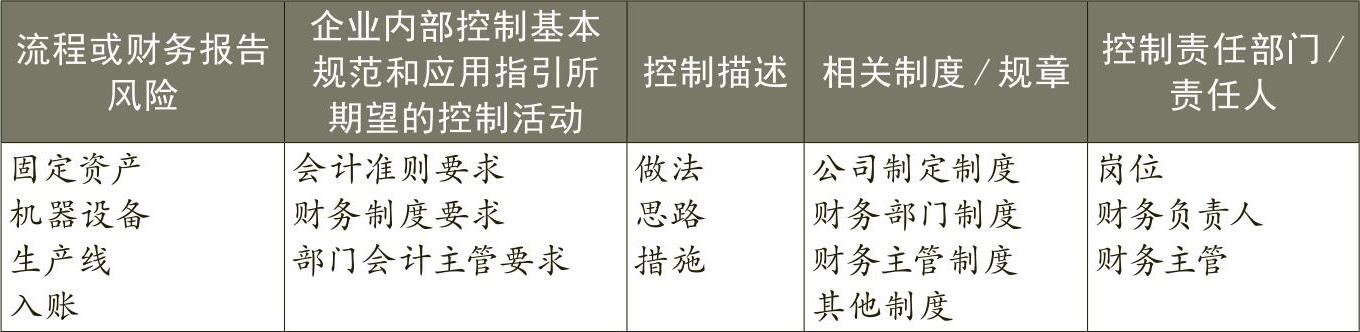

三、财务风险与预警系统

为减少企业的经营风险,提高集团公司的市场占有率,陕汽集团积极建立财务风险预警控制体系,筛选出财务关键监控指标,建立预算制定、预算审核、控制与执行的母公司财务预警系统。陕汽集团建立了财务系统风险控制矩阵以掌控并规避风险,从制度、流程设计有效性和执行有效性两个方面,寻找制度、流程设计及执行缺陷,寻找风险控制关键点(举例见表1)。陕汽集团坚持从源头上消除集团公司的各类财务风险,当经营主体的风险矩阵点接近集团公司预警控制底线时,公司将采取调控措施。

四、实行总法律顾问制度

陕汽集团在公司董事会的领导下,实行总法律顾问制度,主要实施法律“三级复审”制度,由熟悉会计、法律、经济等知识的相关人员组成,发挥监事会和审计监督职能,整合一般监督与重点监督,结合业务监督与日常监督,形成上下连接、环环紧扣、权力制衡的监督机制。陕汽集团设计的公司总法律顾问制度,为企业内部控制制度的有效运行“保驾护航”。同时,公司实施全面预算管理和定期审计制度,重点是从管理角度进行全员控制,做到相互协调、相互配合,以提高企业内部控制的实施效果。

五、建立集团资金管理模式

根据公司经营发展所需资金的充裕度,陕汽集团公司设立集中资金管理模式,完善资金授权、批准、审验流程,降低资金成本,强化资金流通,提高集团公司资金的周转效率、使用效率和资金资源的聚合协同效应,发挥集团资金整体运作的优势。陕汽集团在集团公司建立资金结算中心,确保整个集团货币资金的安全有效运行。公司强化资金流动的归口集中管理,实行不相容岗位分离和牵制制度,跟踪财务资金管控的实际效果,使财务目标与公司目标保持高度一致。在企业集团主要财务负责人和总会计师的领导下,实现了对集团资金集中使用和统一管理,成立了虚拟现金池,变外源融资为内源融资,减少了利息支出;加强了资金控制,提高了现金透明度;避免了实际资金多次划转,减少了系统风险;为集团公司提供资金支持和信贷支持,拓展了融资渠道。

六、进行全面预算管理

陕汽集团在年度预算框架内,根据市场变化趋势,按月对年度预算进行细化分解和动态调整,从而使预算能够更好地引导生产经营,最终确保公司全年预算目标的完成。公司坚持以紧贴市场、创造效益为导向,按照“自上而下、自下而上、上下结合、分级编制、归口管理、逐级汇总、综合平衡”的程序进行全面预算管理。集团子公司通过开展月预算和预算分析,一方面可以找出每个单位降本增效的关键点和发展方向,形成有利于汽车发展的决策建议,另一方面对预算中发现的问题,通过加大对分子公司的财务监管力度、细化预算管理项目,逐步实现精益成本管理。陕汽集团通过实施紧贴市场的价效评审分析和效益评审分析,达到了事前锁定成本和效益,控制资金、存货数量和结构的目的,保证了年度预算指标的完成。

七、建立评价考核体系

陕汽集团设置了以平衡计分卡为代表的价值评价体系和以社会增加值为代表的综合指标体系,其中最为重要的财务指标包括净利润、投资报酬率与预算的比较、资产周转率与经营情况的比较、资产负债率与权益乘数的比较;非财务指标包括与政府之间的关系、市场占有率的增加程度、生产性投资与改善、产品质量管理、国际环境遵守情况、从业人员的技能素质与教育、从业人员流动率、地区政府支持与社会服务等。

陕汽集团年终参照决算结果进行考评,财务类指标由预算考核委员会会同财务部执行;非财务指标由相关业务部门考评联合管理部门进行,结合评价得分与整体目标进行衡量。实现上级对下级、下级对上级、同级互评的工作机制,考评分数加权计算,作为最后的评价依据。其中重要工作指标占50%,业绩考评占30%,综合管理指标考评占20%。评价流程结果直接与公司董事、高管、经营领导日常的奖金挂沟,奖金采用递延制支付:本年支付65%,下年支付25%,剩余的10%在第三年支付。评价考核结果将作为决策班子成员考评任用的重要参考。

八、集团财务管控模式的实施效果

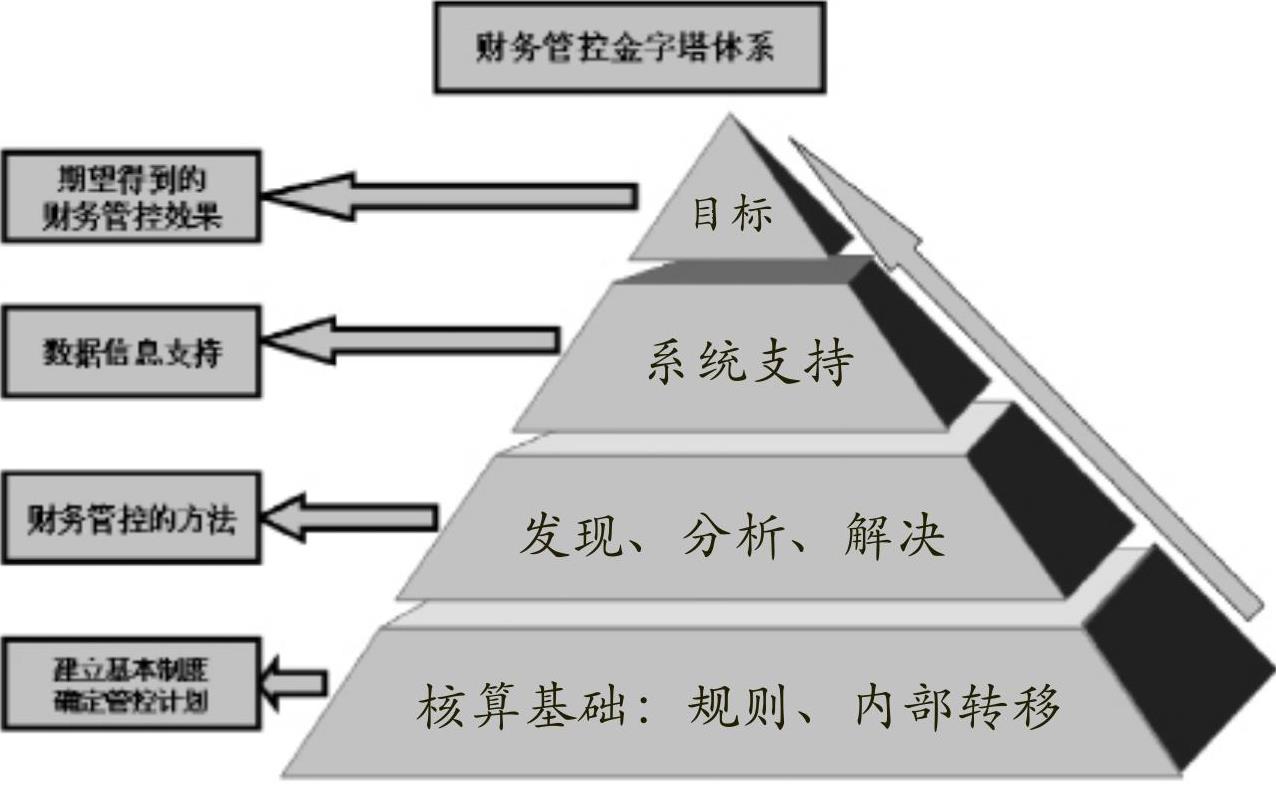

一是以效益为核心的管控思路初具雏形,大集团公司管理模式和管理框架初步形成。二是以可控为目标的全面预算管理渐趋成熟,并对公司提升管理、降本增效、应对危机、稳健经营起到了重要作用。三是财务内控体系基本形成,在公司治理上逐步健全了法人治理结构。四是建立了全面财务风险数据库。五是陕汽集团财务管理层以发现问题、分析问题、解决问题为维度,形成了财务管控金字塔体系(见图1)。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第14期 > 财务与会计2014年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第14期 > 财务与会计2014年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号