摘要:

管理会计是一种基于财务的管理理念,内部控制体系是管理会计实施的载体。利用管理会计的思维,从企业面临的风险和问题入手,深入分析企业的业务和流程,可以不断提高企业管理水平、增强企业的盈利能力,最终使管理会计为企业发展提供有力的支撑。本文以A企业为例,重点从管理会计角度出发,对内部控制体系下管理会计的实践应用进行探讨。

一、管理会计在内部控制体系中的应用及实施

A企业是一家以市场为主导的制造型企业。从订单开始,A企业运用管理会计手段,对采购、研发、生产、财务、销售等业务环节的风险进行识别,并采取了针对性措施。

1.订单提交变动风险

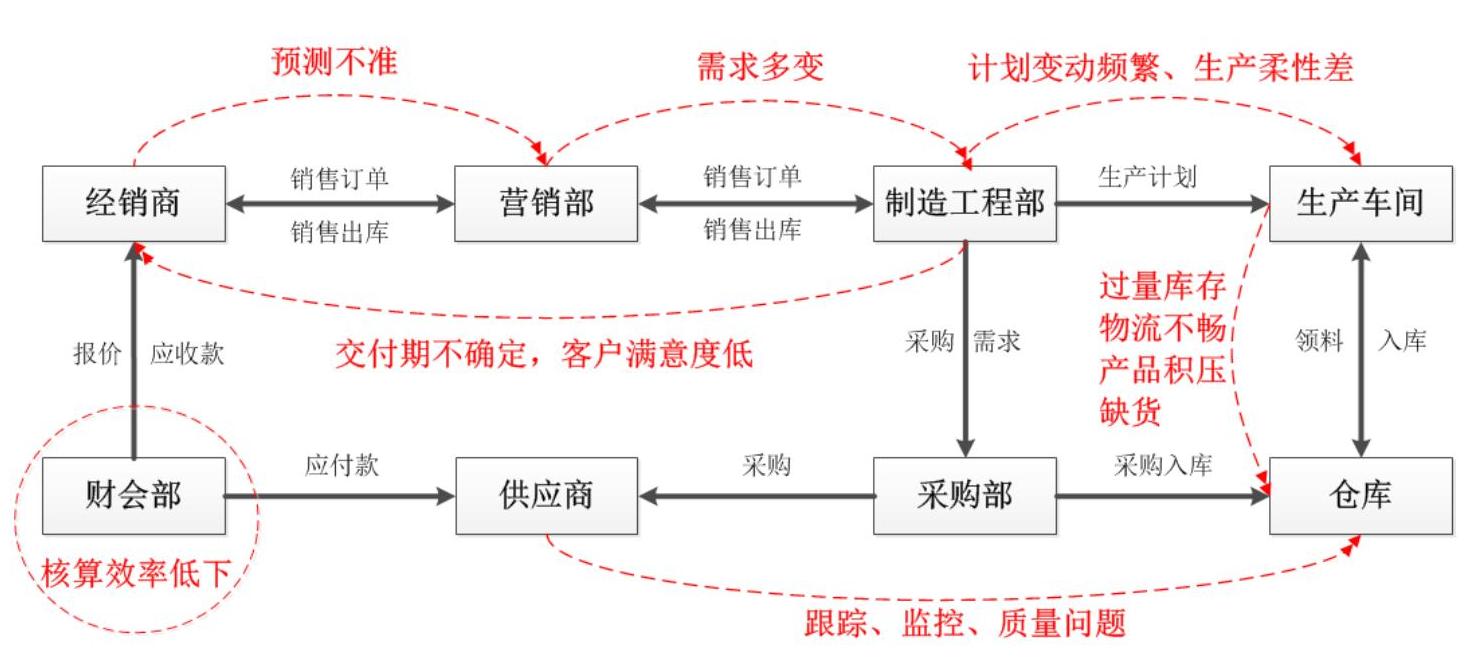

A企业的订单准确率一直徘徊在60%-80%,销售订单提交制造工程部后,由于订单变动频繁,制造工程部往往以1.2倍的系数向采购部门提供生产计划,而采购部门为了及时供应也以1.2倍的系数向供应商提供采购计划,此举造成了存货的积压和资金的占用。A企业是基于营销部的订单进行生产,订单的准确率直接影响企业成本的控制。销售订单的预测不准,带来了一系列的连锁反应,具体如图1所示。

简要分析跨部门协作不良现象的原因,主要存在以下几点:第一,部门之间存在本位主义;第二,缺乏...

管理会计是一种基于财务的管理理念,内部控制体系是管理会计实施的载体。利用管理会计的思维,从企业面临的风险和问题入手,深入分析企业的业务和流程,可以不断提高企业管理水平、增强企业的盈利能力,最终使管理会计为企业发展提供有力的支撑。本文以A企业为例,重点从管理会计角度出发,对内部控制体系下管理会计的实践应用进行探讨。

一、管理会计在内部控制体系中的应用及实施

A企业是一家以市场为主导的制造型企业。从订单开始,A企业运用管理会计手段,对采购、研发、生产、财务、销售等业务环节的风险进行识别,并采取了针对性措施。

1.订单提交变动风险

A企业的订单准确率一直徘徊在60%-80%,销售订单提交制造工程部后,由于订单变动频繁,制造工程部往往以1.2倍的系数向采购部门提供生产计划,而采购部门为了及时供应也以1.2倍的系数向供应商提供采购计划,此举造成了存货的积压和资金的占用。A企业是基于营销部的订单进行生产,订单的准确率直接影响企业成本的控制。销售订单的预测不准,带来了一系列的连锁反应,具体如图1所示。

简要分析跨部门协作不良现象的原因,主要存在以下几点:第一,部门之间存在本位主义;第二,缺乏信息沟通的主动性与并行机制;第三,标准业务程序缺乏整体性;第四,缺乏为内部客户服务与过程评审的监督机制。

财务部门通过分析企业经营成果后认为,大量资金的占用、资产周转效率低下、客户满意度降低以及部门之间各自为政、权责不清、考核激励不够等严重制约了企业的发展。结合公司发展现状和管理能力,必须以降低成本提高效率为目标,落实各部门责任并加大考核力度,关注过程控制,避免事后评价。具体而言,销售部门应重点关注经销商提供订单的准确性,结合市场需求变化和同期对比,加大对经销商的考核力度,保证订单提交的准确性,将常规主销产品和特殊需求产品进行分类,将订单的调整设置在可控的区间,避免大幅波动。生产部门应根据销售部门的订单需求,结合企业库存情况安排生产计划,提高劳动效率,抓好产品质量控制,对库存产品根据市场走势逐月设置合理额度,保证市场销售的同时合理起到“蓄水池”的作用。采购部门应根据生产部门提交的生产计划,结合原材料的库存情况向供应商提供采购计划,加大考核力度,设置采购计划准确率和资金占用等指标,避免造成原材料积压。质量控制部门应加大抽检力度,关注过程控制,重点抓好产品质量。财务部门应全程参与到销售、生产、采购等环节,协调各部门的合理需求,加大服务力度,并提供财务数据支撑和资金支持,关注能源消耗、产品定额等方面,合理控制和降低成本。

2.营销政策制定风险

A企业在产品成熟发展阶段,随着产品销量的不断提升,市场占有率不断扩大,对经销商的政策由联销改为分销,企业对产品成本的控制、销售目标的激励、研发能力的提升等方面有所忽视,产品的盈利能力主要受益于政策红利的释放。在此阶段经销商的年度销售目标没有及时调增,使之获利水平得到提高,A企业与同行业相比在产品成本、费用控制方面竞争力不强,欣欣向荣的表象掩盖了暗藏的风险。随着政策释放的到期、市场需求趋于理性,A企业的销量出现下滑,产品毛利不断下降并产生亏损,固定费用不能有效摊薄,企业现金流不断受到侵蚀。为此,A企业加强营销网络管理和渠道建设,及时掌握市场需求与对标管理,不断降低成本,合理制定分阶段的营销政策并不断调整修正,充分调动销售人员和经销商的积极性。

3.产品研发设计风险

A企业设计新产品是基于销售部门根据用户需求提供的产品定位。销售部门在提出产品需求的同时未提供用户能够接受的产品价格,而设计部门过分关注产品质量,忽略了用户对价格的敏感性。在新产品推向市场前,销售部门结合市场情况、竞品价格、用户喜好等,提出了新产品销售价格,但财务部门经过测算后,发现产品成本、相关费用及目标利润高于产品售价,导致新产品推向市场时无利可图,巨大的研发投入未能发挥效益最大化。鉴于产品开发已经完成,根据财务部门成本测算,研发部门只能对局部设计进行改进予以降低部分成本,同时,采购部门与配套厂家协商使之提供采购优惠,毕竟只有产品成功推向市场,企业与利益相关方才有利可图。

4.企业投融资风险

A企业在发展上升阶段,受政策红利的释放和政府对投资需求的带动,对现有产能进行了提升和扩建,巨大的建设投资给企业现金流带来严峻考验,A企业主要通过流动资金贷款进行投入。A企业产品销量稳步提高时,银行短期贷款到期能够续贷,可以保持企业经营性现金流正常周转。当市场刺激政策结束和市场需求下滑导致产品销量降低时,A企业的现金流逐步收窄,随着银行贷款的到期,A企业的融资成本有所上升,并由信用贷款转为抵押或担保贷款,部分银行逐步降低授信额度,导致贷款规模逐步降低,在企业产生经营亏损时,A企业的现金流不断受到吞噬。

财务部门通过梳理现有工程进展,对产品需求进行分析,暂停或停止部分建设项目,结合货款回收情况,合理推进技术改造;对现有存量资产进行梳理,清理无效资产,处置闲置资产,通过合理配置资源,降低产品成本,开源节流,提高资产周转效率,加速资金回流;统筹综合利用银行授信额度,从材料采购到产品销售,开展消费信贷和信用证等业务,并利用银行承兑汇票开展票据池业务,多方询价降低票据贴现成本,保证企业生产经营活动的正常周转。

二、启示

企业内部控制体系的建立,可以提炼概括为“管理制度化、制度表单化、表单信息化”,在这个过程中离不开企业管理水平和管理能力的提升。A企业从业务流程着手,以关注风险控制为主线,以人才队伍、财务共享为中心构建三个平台,即全面预算平台、合同管理平台、信息系统与传递平台,推动基于内控体系的企业管理会计体系建设,实现了管理升级,增强了企业核心竞争力和价值创造力。

第一,深入企业业务流程,构建一条基于风险控制的主线。管理会计是一种追求利润最大化的管理工具,从标准成本到作业管理,从传统预算控制到平衡计分卡战略,借助控制与决策方法,实现决策支持目标。A企业根据内部控制体系的建设,从财务角度出发,基于业务流程关注风险,结合财务报表信息推动并协调相关业务部门夯实管理基础,增减或改善流程控制,实现效率的提升和盈利能力的增强。

第二,以人才队伍建设和财务信息共享为中心。管理会计的实践运用离不开财务人员的引领和支持,基于业务流程的风险控制更需要复合型财务人才。A企业通过建立人才库,一方面让财务人员深入生产一线和市场前沿,另一方面让各业务层面的专才全程参与内控测试和评价,以有效规避和降低业务流程中的风险。A企业以财务信息共享支撑业务流程中的风险决策,使得销售部门掌握产品的成本构成、竞品的对比分析数据和销售目标策略,生产部门掌握合理库存产品结构和数量,采购部门掌握现有供应商和潜在供应商的价格成本优势,研发部门掌握研发成本的投入和预期回报。

第三,构建全面预算平台、合同管理平台、信息系统与传递平台。A企业的全面预算平台对一定期间的经营活动、投资活动、财务活动等作出预算安排,在关注业务流程风险控制的前提下,避免企业盲目发展或资源浪费。A企业建立预算执行情况分析制度,定期召开预算执行分析会议,妥善解决预算执行中存在的问题,并建立严格的预算执行考核制度,对单位和个人进行考核,奖惩分明。A企业合同管理平台关注未订立合同、未经授权对外订立合同、合同对方主体资格未达要求、合同内容存在重大疏漏和欺诈等情况,避免企业合法权益受到侵害;关注合同未全面履行或监控不当,导致诉讼失败、经济利益受损情况。A企业对外发生经济行为,除即时结清方式外,一律订立书面合同,重大、涉及较高专业技术或法律关系复杂的合同,组织专业人员参与谈判,必要时聘请外部专业人员参与相关工作,记录意见并妥善保存,以便分清责任。A企业的信息系统与传递平台利用计算机和通信技术,对内部控制进行集成、转化和提升,强化内部报告信息集成和共享,构建科学的内部报告网络体系,并拓宽内部报告的渠道,通过落实奖惩措施等多种有效方式,广泛收集合理化建议;有效利用内部报告进行风险评估,准确识别和系统分析A企业生产经营活动中的内外部风险,确定风险应对策略。■

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第12期 > 财务与会计2014年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第12期 > 财务与会计2014年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号