标准成本系统是一套用于制定先进的成本标准,进而以此为基础进行成本规划和成本分析,达到有效控制成本,提高经济效益的的会计信息系统和成本控制系统。成本分析是对一定时期企业成本变动情况的全面评价,旨在提示和测定影响成本变动的主要因素及这些因素对成本变动的影响情况,寻找降低成本的途径,提高企业经济效益。成本分析的具体任务是依据成本核算资料,对照成本计划和同期成本核算,了解成本计划完成情况和成本变动趋势,查找影响成本变动的原因,测定其影响程度,为改进成本管理工作、降低产品成本提供依据和建议。

一、标准成本系统的Excel模型设计

(一)模型概要

1.标准成本法应用于成本控制,则形成了标准成本系统。标准成本系统包括成本标准的确定、成本差异分析以及成本差异处理三部分。在现实经济环境下成本标准通常不是固定不变的,需要根据实际情况的变化进行相应调整。运用Excel可方便、适时地对标准成本系统进行调节,从而减轻相关人员的工作量、提高工作效率。

2.主要变量包括标准成本、实际成本、成本差异。

3.关键技术包括微调器的使用、成本差异的计算、绘制面积图。

(二)问题描述

光明公司生产A产品,相关标准成本和实际成本如下表所示,要求计算成本差异并进行相应分析。

(三)建模的技巧与步骤

1.标准成本及成本差异计算的相关公式。

①标准成本=标准价格×标准数量

②实际成本=实际价格×实际数量

③价格差异=实际投入数量×(实际价格-标准价格)

④数量差异=标准价格×(实际投入数量-标准投入数量)

2.建模步骤。本例的计算模型见:http://wensubin.ys168.com之文件夹“《财务与会计》论文”之“成本控制和分析的EXCEL模型.xlsx”。建议读者先下载该文件,边阅读边操作。

由于材料成本差异、直接人工成本差异、变动制造费用差异的分析模型相似,所以本文将主要介绍直接人工成本差异的分析模型,其他相关模型详见上述文件。

第一步:在基本数据工作表中输入已知条件。

第二步:在直接人工差异分析表单元格B4、E4、B5、E5中分别根据基本数据工作表中信息输入标准工资率、标准工时、实际工资率、实际工时的基本数据。

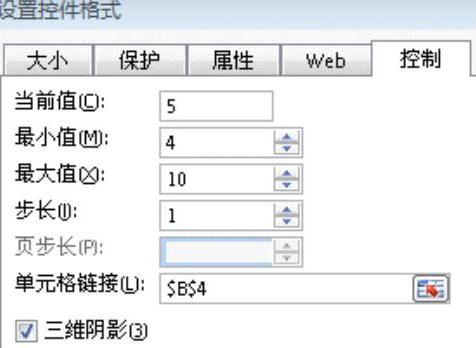

第三步:添加标准工资率和标准工时的微调器使模型可调。打开菜单“开发工具”,插入“表单控件”中的“数值调节钮(窗体控件)”,在C4区域画出大小合适的微调器。右键单击微调器,选择“设置控件格式”(见下图)。单击“确定”,至此,该微调器制作完成。该微调器与工作表“直接人工成本差异分析”的单元格B4建立了链接,通过控制微调器可控制“直接人工成本差异分析”工作表中的标准工资率。同理添加标准工时的微调器。

第四步:计算直接人工工资率差异与直接人工效率差异。在“直接人工成本差异分析”工作表中用单元格B7来反映直接人工工资率差异=实际工时×(实际工资率-标准工资率)=E5*(B5-B4)。用单元格B8来反映直接人工效率差异=(实际工时-标准工时)×标准工资率=B4*(E5-E4)。具体公式见模型“直接人工成本差异分析”工作表。

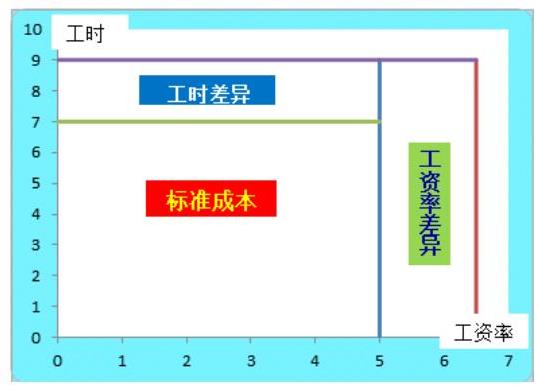

第五步:绘制成本差异分析图。首先,构建图表基本数据区,设定决策参考线。针对标准工资率、标准工时、实际工资率、实际工时,分别设定数据区,构建出的决策参考线数据(如下图所示)。

其次,绘制成本差异分析图。选择菜单“插入-图表-XY散点图-无数据点平滑散点图”。以X轴表示价格、以Y轴表示工时,依据基本数据区中数据构建出4条序列,从而形成成本差异分析图(见下图)。在该图中,能清楚看出标准成本、工时差异及工资率差异,同时随着标准工资率和标准工时的变化发生相应的变化,适时地对标准成本系统进行调节。用同样的方法可构建出材料成本差异、制造费用差异的分析模型,分析者可以根据各自喜好设计模型界面。

二、成本分析的Excel模型设计

(一)模型概要

1.成本分析法是依据成本核算资料,对按照成本计划成本和同期成本核算,了解成本计划完成情况和成本分析动态。企业全部成本包括可比产品和不可比产品。可比产品是指企业过去曾经生产过、有完整的成本资料可供对比的产品。可比产品占企业产品的成本较大,掌握可比产品的成本具有重要意义。运用Excel可方便、快捷地对成本分析模型进行调节,提高效率。

2.主要变量包括标准成本、实际成本、成本差异。

3.关键技术包括微调器的使用、成本差异的计算。

(二)问题描述

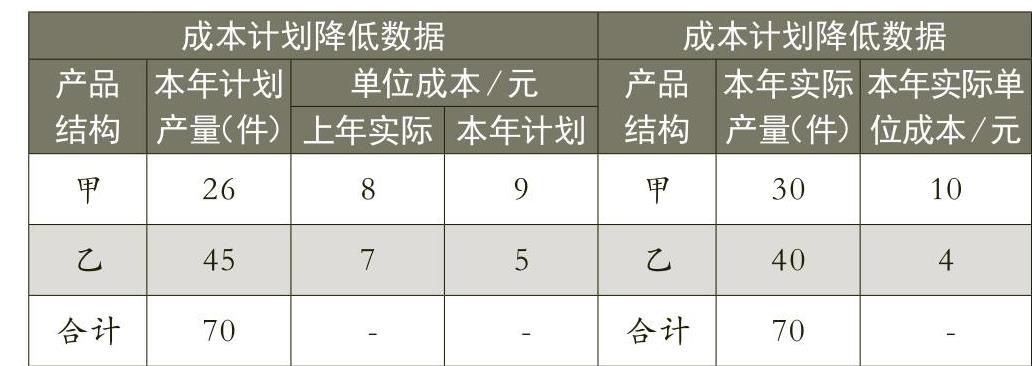

大华公司生产甲、乙两种产品,相关成本数据如下表所示,要求计算成本差异并进行相应分析。

(三)建模的技巧与步骤

1.成本差异计算的相关公式。

①可比产品成本计划降低额=∑[本年计划产量×(上年实际单位成本-本年计划单位成本)];

可比产品成本计划降低率=可比产品成本计划降低额/∑(本年计划产量×上年实际单位成本)。

②可比产品成本实际降低额=∑[本年实际产量×(上年实际单位成本-本年实际单位成本)];

可比产品成本实际降低率=可比产品成本实际降低额/∑(本年实际产量×上年实际单位成本)×100%。

③产量变动对成本降低额的影响=∑[(实际产量-计划产量)×上年实际单位成本]×计划降低率。

④产品品种结构变动对成本降低额的影响=∑(实际产量×上年单位成本)-∑(实际产量×计划单位成本)-∑(实际产量×上年单位成本)×计划降低率;

产品品种结构变动对成本降低率的影响=产品品种结构变动对成本降低额的影响/∑(实际产量×上年实际单位成本)×100%。

⑤产品单位成本变动对成本降低额的影响=∑[实际产量×(计划单位成本-实际单位成本)];

产品单位成本变动对成本降低率的影响=产品单位成本变动对成本降低额的影响/∑(实际产量×上年实际单位成本)×1 00%。

上述计算在实际操作时较为复杂,尤其是涉及多种产品时更是如此,如果设计Excel计算表,则较为简洁明了。

2.建模步骤。本例的计算模型见h”p://wensubin.ysI 68.corn之文件夹“《财务与会计》论文”之“成本控制和分析的EXCEL模型.xlsx”。

第一步:输入原始数据(见上述文件中“成本计划完成分析模型”工作表)。

第二步:设计计算区。在计算区(E3:E18)中设计计算公式,用来计算可比产品成本计划降低额、可比产品成本计划降低率、可比产品成本实际降低额、可比产品成本实际降低率等指标(具体公式略)。

第三步:填加微调器。为本模型的基础数据填加微调器,通过调节Excel表中的微调器,能够动态地观察甲、乙两种产品的产量变动、品种结构变动、单位成本变动等因素对计划总成本与实际总成本之间差距所产生的影响(见下图)。上年实际单位成本)×100%。

上述计算在实际操作时较为复杂,尤其是涉及多种产品时更是如此,如果设计Excel计算表,则较为简洁明了。

2.建模步骤。本例的计算模型见http://wensubin.ys168.com之文件夹“《财务与会计》论文”之“成本控制和分析的EXCEL模型.xlsx”。

第一步:输入原始数据(见上述文件中“成本计划完成分析模型”工作表)。

第二步:设计计算区。在计算区(E3:E18)中设计计算公式,用来计算可比产品成本计划降低额、可比产品成本计划降低率、可比产品成本实际降低额、可比产品成本实际降低率等指标(具体公式略)。

第三步:填加微调器。为本模型的基础数据填加微调器,通过调节Excel表中的微调器,能够动态地观察甲、乙两种产品的产量变动、品种结构变动、单位成本变动等因素对计划总成本与实际总成本之间差距所产生的影响(见下图)。成本分析除进行计划完成情况分析外,还包括主要产品成本影响因素分析,方法同上。

(本文受国家自然科学基金资助项目<71372008>、教育部人文社会科学研究一般项目<10YJA630164>、江苏省高校哲学社会科学研究项目<2011SJD630017>的资助

责任编辑 李卓

成本分析除进行计划完成情况分析外,还包括主要产品成本影响因素分析,方法同上。

(本文受国家自然科学基金资助项目<71372008>、教育部人文社会科学研究一般项目<10YJA630164>、江苏省高校哲学社会科学研究项目<2011SJD630017>的资助)(作者单位:南京理工大学经济管理学院)

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第11期 > 财务与会计2014年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第11期 > 财务与会计2014年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号