摘要:

充分、透明的信息披露,是资本市场良性、健康发展的基础,它不仅来自法律、法规的强制性要求,还需要有相应的利益激励制度安排,推动、激励资本市场各参与方更有效地挖掘信息,提升市场的透明度,以保护投资者的利益,而这也正是卖空机制存在的理论基础。我国资本市场自20世纪90年代初恢复设立以来,一直是一个“单边市”,即不允许卖空交易的存在。没有卖空机制的约束,被认为是中国资本市场信息披露不充分、质量低的一个制度性因素。

2010年1月,中国证监会发布《关于开展证券公司融资融券业务试点工作的指导意见》(证监会公告[2010]3号),提出自当年3月31日起试点开展融资融券业务。其中的融券业务即为一种卖空机制,指投资者从证券公司借得证券并卖出,此后通过直接或买券的方式偿还证券,结束交易。融券业务试行之后,理论上,机构投资者有利益激励去挖掘与公司价值相关的负面信息,并将之披露出来,同时通过融券业务获取收益,这实际上也就是浑水公司做空中国概念股的模式。事实上,自2010年3月我国正式试点实行融券业务以来,资本市场上屡屡爆出与上市公司有关的“利空”消息(如“塑化剂”等),这些信息被挖掘、发布出来,对提升整个市场信息披露的透明...

充分、透明的信息披露,是资本市场良性、健康发展的基础,它不仅来自法律、法规的强制性要求,还需要有相应的利益激励制度安排,推动、激励资本市场各参与方更有效地挖掘信息,提升市场的透明度,以保护投资者的利益,而这也正是卖空机制存在的理论基础。我国资本市场自20世纪90年代初恢复设立以来,一直是一个“单边市”,即不允许卖空交易的存在。没有卖空机制的约束,被认为是中国资本市场信息披露不充分、质量低的一个制度性因素。

2010年1月,中国证监会发布《关于开展证券公司融资融券业务试点工作的指导意见》(证监会公告[2010]3号),提出自当年3月31日起试点开展融资融券业务。其中的融券业务即为一种卖空机制,指投资者从证券公司借得证券并卖出,此后通过直接或买券的方式偿还证券,结束交易。融券业务试行之后,理论上,机构投资者有利益激励去挖掘与公司价值相关的负面信息,并将之披露出来,同时通过融券业务获取收益,这实际上也就是浑水公司做空中国概念股的模式。事实上,自2010年3月我国正式试点实行融券业务以来,资本市场上屡屡爆出与上市公司有关的“利空”消息(如“塑化剂”等),这些信息被挖掘、发布出来,对提升整个市场信息披露的透明度、降低投资者的风险不无助益。但任何事物都有它的两面性,在提升市场信息披露透明度、降低风险的同时,在利益的驱动下,虚假消息的问题也显现出来。

按照LLSV(Laporta、Lopez-de-silanes、Shleifer&Vishny)的系列研究,一国(地区)投资者保护程度的高低,决定了该地区资本市场的发展状况。我国的投资者保护程度低,是一个相对比较典型的弱法律环境。在目前这种相关法规不是很健全、对投资者利益保护尚显不足的环境下,卖空机制的存在是否会诱发道德风险,即卖空的“庄家们”通过发布虚假的“利空”消息,拉低股价,获取收益?笔者通过对中信证券股份有限公事(以下简称中信证券)“巨亏门”事件进行分析发现,利用卖空机制,通过发布虚假信息来获取收益的现象,在我国目前资本市场环境下确实存在。因此,期望发挥融券制度对投资者利益的保护作用,前提是加强相应投资者保护法律的建设。

一、中信证券“巨亏门”事件

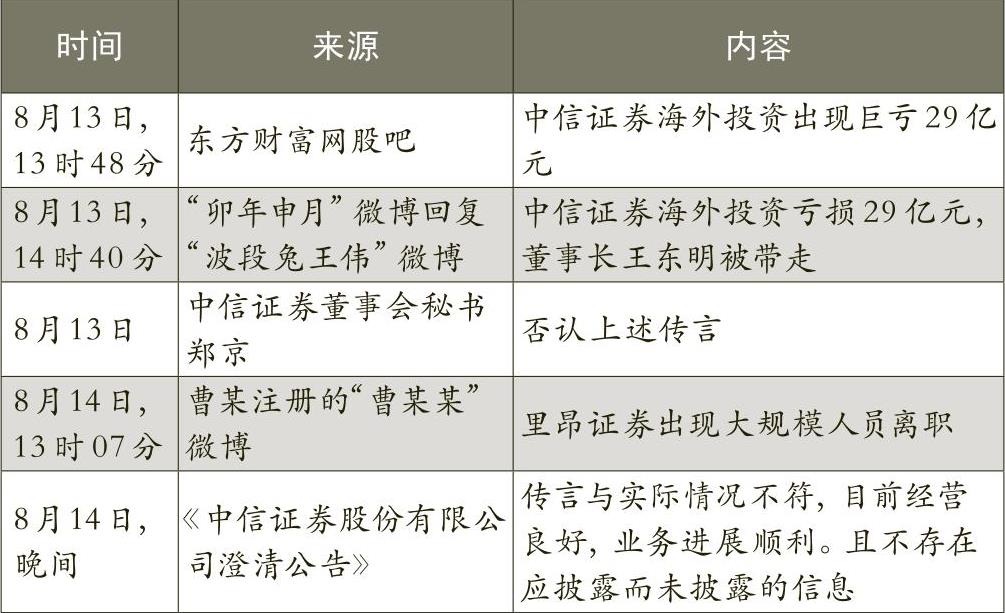

2012年8月13日、14日,三条关于中信证券的负面信息被网络媒体披露,此后被广泛传播。同时,中信证券迅速发布澄清公告(具体过程如表1所示)。

负面信息中的“海外投资”、“里昂证券”,指的是中信证券收购里昂证券。截至8月13日,中信证券收购里昂证券的事宜基本确定,对于该收购的利弊,不论是当时还是事后,并没有较明确的定论。此后中信证券的公告显示收购正常进行。

事后,2012年9月3日,证监会查明三条负面信息均为虚假信息,分别为:福建南平个体工商户张某某,由于股票投资(累计投资额6万-7万元)持续亏损而不满,因听闻多家证券公司亏损,便选择最大的证券公司编造虚假亏损信息发布;浙江某股权投资管理有限公司陈某(目前证券账户金额约5万元),根据其QQ群内聊天内容,编辑加工虚假信息于微博发布;某财经网站曹某(2011年开始累计股票投资为6万元),称出于记者本能对8月13日中信证券大跌事件进行核实,此后根据所得信息发布猜测性信息。

二、负面信息的经济后果

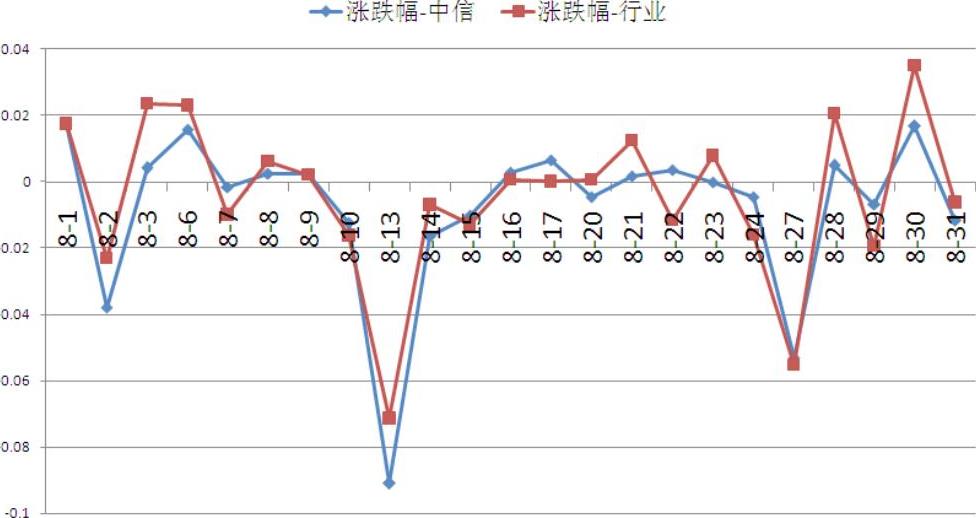

这一事件中的负面信息仅仅是几则虚假信息。事件前后,中信证券和行业内也并没有更多的负面信息,但是这一事件却引发了实质后果。表2和图1为中信证券及所在行业在事件发生前后的市场表现。事件发生的8月13日,中信证券下跌9.10%,之后两日小幅下跌,13日、14日交易量放大,此后股价回归波动;行业表现出相似的情况,8月13日下跌7.13%。理论上,虚假信息令股价下跌后,当信息被揭穿为虚假时,股价应返回信息前的水平。由于中信证券及时发布公告,这一虚假的负面信息并没有形成股价持续的下跌,但是股价却并没有完全回到虚假信息发布前的水平。

三、弱法律风险下的融券业务

卖空机制引入的是反向获利方式,预期将使价格被高估的股票回归合理价格。但在案例中,虚假负面信息的后果事实上是使股价低于合理价格。由于这一差异,融券业务并未发挥理论上的价格发现作用。Battalio&Mehran&Schultz(2012)指出,卖空并不应该与股价低于合理价格有关联,因为卖空者无法通过这一方式获利:人为地令股价低于合理价格时,由于卖空交易卖出股票后还需买入,从对称的交易中无法获利,结果只损失交易成本;或者卖空者可以愚弄其他交易者跟着卖出,但在卖空者买回股票前,可能就会被其他投资者发现,结果反而是损失;若卖空者是通过传播虚假消息或者操纵股价来影响价格,则将受到法律惩罚、引起标的企业的回击。那么,为什么融券业务中还会出现这种现象?为了回答这一问题,需要具体分析案例背后的制度、收益与成本。

(一)融券收益

案例中,虚假信息带来的收益主要体现在通过融券交易获得的价差收入。根据融券数据,本文给出融券收益的保守估算(如表3所示)。首先,融券交易的期限最长不得超过6个月。统计信息显示,2011年全年融券平均持仓天数仅为2.37天。因此,假设融券交易依循先进先出的原则,融券先偿还较早卖出的部分,融券余量由最近期融券卖出部分构成。由于中信证券在事件发生前所处的大趋势是下跌,这一方法下融券余量当时的卖出价格较低、差价较小,测算所得的收益也较保守。同时,本文也使用2012年8月1日至10日间的最低价11.96元作为卖出均价。由此融券余量由事件前3个交易日构成,假设持仓时间为3日,事件期间各证券公司平均融券年利率为10.19%。其次,融券卖出有价格限制,假设融券均按收盘价卖出。最后,13日、14日融券余量下降,但并不仅只有融券偿还,同时继续发生融券卖出。由于不能确定当日融券卖出的时间在消息(股价下跌)前或后,因此表3列示两种情况:“收益一”假设当日卖出的价格等于当日偿还价格;“收益二”假设当日卖出价格等于前一日收盘价。由于股价大幅下跌发生于13日,15日后融券余量回升,中信证券发布澄清公告,因此只考虑13日、14日的融券收益情况,结果最低的测算收益也达到约160万元。

(二)违规成本

案例中,主要的违规成本是传播虚假信息违反《证券法》带来的处罚。证监会表示事件中相关人员的行为涉嫌违反《证券法》第七十八条,将依据《证券法》第二百零六条做出处理,但并没有后续进一步的处理信息。根据规定,具体的处罚为:责令改正,没收违法所得,并处以违法所得一倍以上五倍以下的罚款;没有违法所得或者违法所得不足三万元的,处以三万元以上二十万元以下的罚款。上述传播虚假信息的三人并没有违法所得,按此规定最高成本为60万元。除此之外,至目前中信证券、其他投资者并未起诉求偿,也没有其他后续措施,或其他可能带来成本的情况。

通过以上测算,可以看到至目前可见的成本远不及融券带来的收益。因此,有了融券交易,再加上对虚假信息的惩罚不够,通过虚假信息压低股价可获取收益。虽然在该事件中,未出现事件前融券量增加的趋势,也没有证据表明传播虚假信息的人员与融券人员有联系,但是只要过程中收益高于成本,就有可能“激励”传播虚假消息的行为,反而不利于价格发现。

四、总结与讨论

在理论分析中,卖空机制具有正面作用,有助于价格发现、提高信息披露质量、约束在位管理层的机会行为。但是通过分析中信证券案例中的信息、交易、收益成本情况,本文发现,虚假的负面信息导致股价下跌,在弱法律风险的制度背景下,融券业务获得的收益远大于对虚假信息的惩罚成本。虚假的负面消息使融券业务与价格低于合理水平相关联,形成的是负面影响。因此,融券业务还有赖于相关制度的配合,否则可能“激励”这类虚假信息的传播,成为获取私利的工具。融资融券业务开启以后,发生了多起负面消息被披露的事件,如双汇的“瘦肉精”、白酒行业的“塑化剂”、张裕的“农药残留”、房地产行业的“取消预售”等,其中也不乏中信证券案例这样的虚假信息。随着融券业务规模的扩大,亟需完善相关的配套制度。

本文作为一个案例研究,需要进一步考虑类似情况是否广泛存在,这种情况又会对投资者、企业行为产生什么影响。开启融券交易后大样本的股价变化、投资者的观点、不同质量企业受到的卖空挑战、企业的应对措施,都是下一步应分析的问题。另外,案例中也反映出融券业务与市场信息之间可能存在的关联。例如虚假负面信息问题,赵静梅等(2010)指出目前市场以利空谣言为主,融券业务出现后,谣言类型是否会不同,对谣言的反应又将有什么变化,都是在将来的研究中需要关注的内容。

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第11期 > 财务与会计2014年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第11期 > 财务与会计2014年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号