长期投资决策是管理会计工作的一项重要内容。通常管理会计教科书只针对确定性投资问题进行决策分析,即投资决策分析都是在给定时期、给定经营业绩数据资料、给定现金流量、给定折现率的条件下进行的。然而,现实投资决策具有时期长、风险大、随机性强等特征,基本的确定性投资决策模型很大程度上不具有决策相关性和操作可行性,难以满足现实决策的需要。本文运用Excel的高级计算功能,针对投资决策中的随机性特征,设计投资决策的蒙特卡罗模拟模型,以便为同类决策提供借鉴。

一、长期投资决策的基本方法

长期投资属于资本支出的范畴,它与生产经营、库存管理等短期经营行为相比,具有投资额大、时期长、风险大等明显不同的特点。因此,在进行长期投资决策时,必须考虑资金时间价值和风险因素,通过三个决策标准(回收期标准、净收益标准、风险标准)选择最好的决策方案。回收期是投资决策时首先考虑的问题,回收期越短,风险越小;净收益即投资获利是投资收入与投资支出的比较,这是进行长期投资的根本目标;由于投资期长、资金量大,面临的不确定性较大,风险就大,控制风险是进行长期投资决策时必须考虑的问题。

估算现金流量是进行长期投资决策的前提,投资现金流量按其发生的时间不同分为初始现金流量、经营现金流量、终结现金流量。初始现金流量是指投资项目开始时发生的现金流量,主要包括固定资产投资支出、垫支的营运资本等;经营现金流量是指投资项目投入使用后,在经营使用期内由于生产经营所带来的现金流量;终结现金流量是指项目完结时所发生的现金流量,主要包括固定资产的残值收入、垫支营运资本的回收、停止使用的土地的变价收入等。经营现金流量与经营利润的差别在于,经营现金流量采用现金制计算,经营利润采用应计制计算,经营现金流量=经营利润+折旧、摊销等非付现成本,因此二者的主要区别在于非付现成本。

针对长期投资的特点,通常的决策方法有回收期法、净现值法、内部收益率法。三种方法中,由于回收期法没有考虑资金时间价值和时期的完整性,内部收益率法可操作性欠佳,故净现值法是最常使用的方法。

二、长期投资决策的常用函数

一是NPV()函数。其功能是按照某一固定的折现率计算一系列现金流量的净现值。语法为NPVr(ate,value1,value2,...),其中,rate为固定的折现率,value1,value2,...为1到29个参数,代表支出及收入的现金流量。

二是PMT()函数。其功能是基于固定利率及等额分期付款方式返回贷款的每期付款额。语法为PMTr(ate,nper,pv,fv,type),其中,rate为贷款利率;nper为该项贷款的付款总数;pv为现值或一系列未来付款的当前值的累积和,也称为本金;fv为未来值或在最后一次付款后希望得到的现金余额,如果省略fv,则假设其值为零,即一笔贷款的未来值为零;type为数字0或1,用以指定各期的付款时间是在期初还是期末。0或省略表示期末,1表示期初。

三是PPMT()函数。其功能是基于固定利率及等额分期付款方式返回投资在某一给定期间内的本金偿还额。语法为PPMTr(ate,per,nper,pv,fv,type),其中,per为用于计算其本金数额的期数,必须介于1到nper之间。其他参数同PMT函数。

四是IPMT()函数。其功能是基于固定利率及等额分期付款方式返回给定期数内对投资的利息偿还额。语法为IPMT(rate,per,nper,pv,fv,type)。参数同PPMT()。

五是RATE()函数。其功能是返回年金的各期利率,通过迭代法计算得出,并且可能无解或有多个解。语法为RATE(nper,pmt,pv,fv,type,guess),其中,guess为预期利率;pmt为各期付款额,其数值在整个投资期内保持不变,通常包括本金和利息,但不包括其他费用或税金,如果忽略了pmt,则必须包含fv参数。

六是IRR()函数。其功能是返回由数值代表的一组现金流的内部收益率。这些现金流不必为均衡的,但作为年金,必须按固定的间隔(月或年)产生。内部收益率为投资的回收利率,其中包含定期支付(负值)和定期收入(正值)。语法为IRR(values,guess),其中,values为数组或单元格的引用,包含用来计算返回的内部收益率的数字,至少一个正值和一个负值。由于函数IRR根据数值的顺序来解释现金流的顺序,故应确定按需要的顺序输入支付和收入的数值。如果数组或引用包含文本、逻辑值或空白单元格,这些数值将被忽略。guess为对函数IRR计算结果的估计值。

七是折旧函数。直线法的函数为SLN(cost,salvage,life),其中,cost为固定资产原值,salvage为固定资产残值,life为固定资产的折旧期数。年数总和法的函数为SYD(cost,salvage,life,per),其中,cost、salvage为固定资产残值和life的含义同前,per为期间即第几期。余额递减法的函数为VDB(cost,salvage,life,start_period,end_period,[factor],[no_switch]),其中,cost、salvage、life的含义同前;start_period为进行折旧计算的起始期间;end_period为进行折旧计算的截止期间;factor为余额递减速率,如果factor被省略,则假设为2(双倍余额递减法),如果不想使用双倍余额递减法,可更改参数factor的值,当factor为0时,该函数变为直线法;no_switch为逻辑值,用来决定当折旧值大于余额递减计算值时是否转用直线折旧法,若no_switch为TRUE,不转用直线折旧法,若no_switch为FALSE或被忽略,将转用直线折旧法。

八是随机数函数RAND(),可均匀产生0到1的随机数。

九是正态分布的反函数NORMINV(a,b,c),其中,a为正态分布的概率,b为数学期望,c为标准差。该函数返回给定概率时相应的临界点(即相应随机变量的值)。

三、随机条件下的长期投资决策模型设计

(一)模型概要

1.主要变量包括产品销售量、单价、单位变动成本、固定成本、折旧、现金流量、折现率等。其中,假设销量、价格、单位变动成本、折现率为随机变量。

2.决策变量为项目的净现值NPV。

3.决策方法为概率分析法。

4.关键技术包括随机概率分布、微调器的使用、RAND函数、INDEX函数、NORMINV函数、ROUND函数等。

(二)问题描述

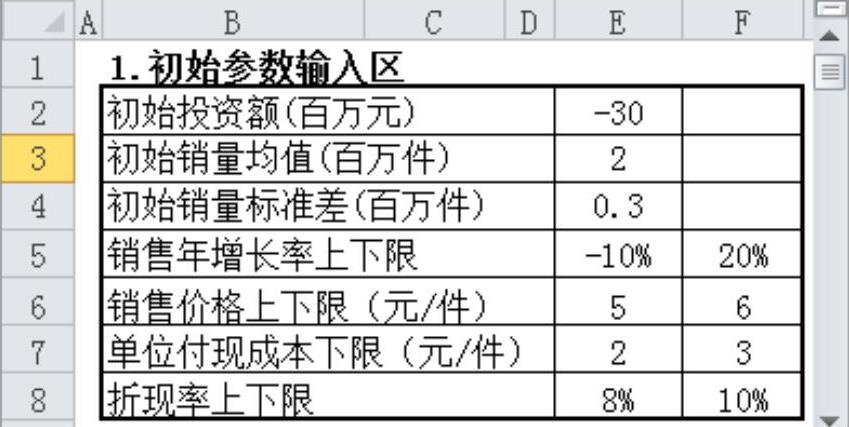

公司现准备开发一种新产品,其初始投资额为3000万元,在项目投资期初投入,投资运营有效期为10年。该项目存在许多随机因素:项目投入运营后,第一年的产品销量是一个服从均值为200万件而标准差为30万件的正态分布;由于未来存在不确定性,后续经营年度中产品销售量的增长率存在随机性,根据对未来市场的判断,销售增长率服从-10%,20%)的均匀分布;销售价格也存在随机性,服从(5元/件,6元/件)的均匀分布;该产品的单位付现成本服从2元/件,3元/件)的均匀分布;贴现率服从(8%,10%)的均匀分布。要求:对该项目进行投资决策,测算项目可行的可能性,并计算分析该项目的期望净现值、标准差、净现值在不同范围的概率。

(三)建模的技巧与步骤

本文的计算模型见:http://wensubin.ys168.com之文件夹“《财务与会计》论文”之“随机条件下的长期投资决策模型.xlsx”。该模型采用的是蒙特卡罗模拟法。

第一步:构建模型界面。根据问题概述,模型界面包括初始参数输入区、数据控制区、折旧计算区、现金流量测算区、输出区、随机试验区、数据特征统计区、频数分布统计区、概率决策结论区、动态决策图形区等。

第二步:输入初始数据。在初始参数输入区(B2:F8)输入相关数据,见图中区域(B2:F8)。

第三步:在数据控制区(H2:K7)输入相关数据。具体计算公式见数据区域(K2:K7)(图略)。

第四步:设计折旧计算区,用来计算固定资产折旧。部分相关单元格公式如下:D12=SLN(-$E$2,$K$6,10);D13=SYD(-$E$2,$K$6,10,D11);D14=VDB(-$E$2,$K$6,10,C11,D11,2)。然后将D12:D14复制粘贴到E12:M14,分别计算出直线法、年数总和法、双倍余额递减法三种折旧方法下的固定资产折旧,以便引用。

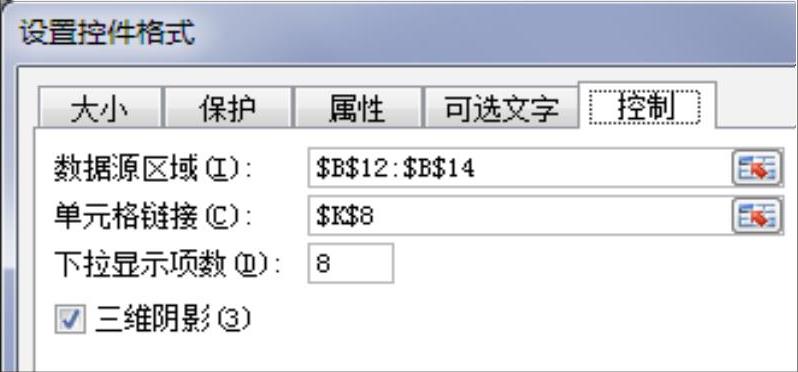

第五步:在区域(H8:K8)中填加折旧方法选择器。选择菜单“开发工具-插入-表单控件-组合框(窗体控件)”,点击“组合框(窗体控件)”,鼠标变为“+”,在工作表中相应位置绘制一个组合框。右键单击组合框图标,选择“设置控件格式”,设置该组合框,见下图。

点击“确定”,完成折旧方法的选择器的制作。通过选择器,可以选择三种折旧方法之一。并且按照所选择的折旧方法为单元格K8赋值,选择第一种折旧方法时,K8=1,选择第二种折旧方法时,K8=2,选择第三种折旧方法时,K8=3。

第六步:在区域B17:M26进行现金流量测算。相关公式如下:令D19=NORM.INVR(AND)(,E3,E4);D20=D19*$K$3;D21=D19*R(AND)(*$(F$7-$E$7)+$E$7);D22=INDEXD(12:D14,$K$8)(D22的作用是使现金流量规划表中的折旧与折旧方法选择器建立链接,从而能够根据折旧方法的选择引用相应的折旧数据);D23=D(20-D21-D22)*1(-$K$7);D24=D23+D22;令E19=D19*1(+R(AND)(*$(F$5-$E$5)+$E$5));将D20:D24复制粘贴到E20:E24,将E19:E24复制粘贴到F19:M24,计算出经营现金流量。其他公式见数据区域(C26:M26)。

第七步:令E29=C26+NPVK(4,D26:M26),测算项目净现值。特别说明的是,由于销售量、价格、折现率、成本等数据均是随机变量,所以以此为基础计算出的净现值也是随机变量,E29单元格只是随机变量的众多数据中的一个样本而已。为了计算净现值的数学期望,需要在此基础上进行多轮样本计算,通过计算样本均值来估计净现值的数学期望。

第八步:进行随机试验获得随机样本。令P2=E29,再在区域(O3:P1002)进行1000次随机试验,方法同前几期。获得净现值的1000个随机样本(图略)。

第九步:计算净现值的均值、标准差、最大值、最小值等数学特征,以便进行频率统计,见区域(U2:U8)(图略)。

第十步:计算净现值的频数统计分布。计算方法同《管理会计中Excel的高级应用——随机条件下的本量利分析模型设计与应用(Ⅱ)》(见《财务与会计》2014年第4期)。

第十一步:进行概率决策。在区域(X2:Y4)中输入相关公式,进行净现值的概率决策。在X2中填加一个微调器,用来进行决策控制(方法同前几期文章),控制Y3单元格;令Y3=INDEXS(12:S36,Y2),Y4=INDEXV(12:V36,Y2),得到净现值大于某个临界值的概率。通过动态地调节微调器,可以动态地得到净现值高于不同临界点的概率,从而为决策者提供决策依据。

第十二步:绘制动态可调图形。为了更加直观地进行项目投资决策,可绘制相关的动态可调图形(具体见Excel文件中“概率分布图、累计概率图形、概率决策图形”三个工作表)。■

(本文受国家自然科学基金资助项目<71372008>、教育部人文社会科学研究一般项目<10YJA630164>、江苏省高校哲学社会科学研究项目<2011SJD630017>的资助,本文作者温素彬系全国会计领军<后备>人才学术类二期学员)

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第10期 > 财务与会计2014年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第10期 > 财务与会计2014年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号