摘要:

由于投资环境的变化,企业持有的可供出售金融资产和持有至到期投资出现减值的客观证据后,期末应当考虑计提减值准备。但在计提减值准备后,如果涉及的是债权性投资,后续期间会涉及利息收入的计算确认问题。

对于计提减值准备后如何计算确认利息收入,目前常见的有两种方法:一是各期仍然按照期初摊余成本(不扣除已提减值准备)乘以原定利率计算确定;二是各期仍然按照期初摊余成本(扣除已提减值准备)乘以原定利率计算确定。

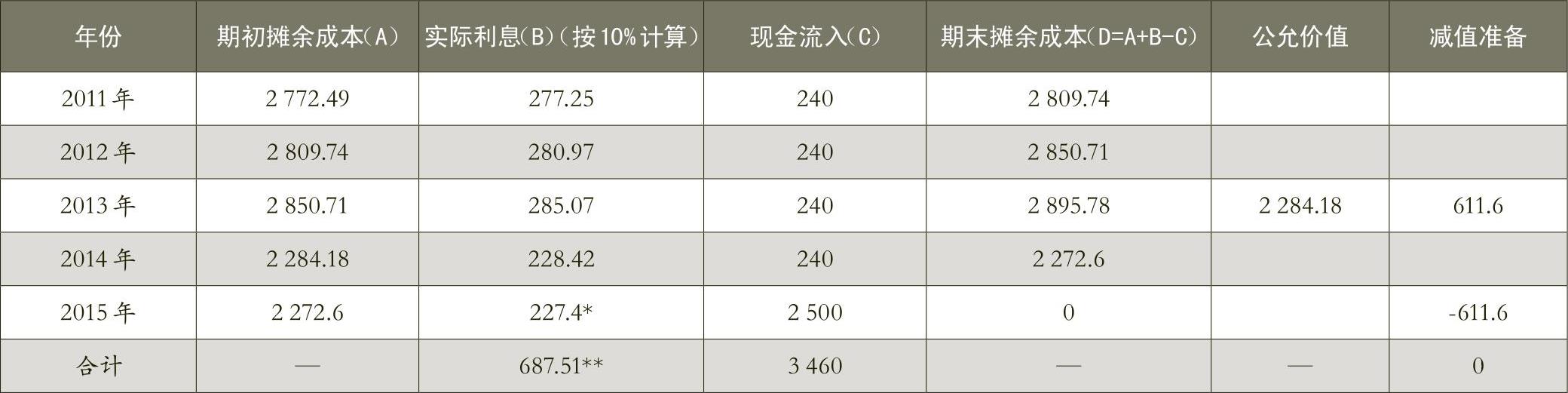

例:2011年1月1日,甲公司用闲置资金购入乙公司债券一批,5年期,面值3000万元,实际支付价款为2772.49万元(含交易费用27.73万元),票面年利率为8%,每年年末支付当年利息,到期还本。甲公司根据投资目的将其划分为可供出售金融资产,初始确认时确定的实际利率为10%。为便于分析,假定2011年至2015年市场利率均为10%。2013年12月31日,有客观证据表明乙公司发生严重财务困难,甲公司据此认定乙公司的债券发生了减值,并预计2014年12月31日将收到利息240万元,但2015年12月31日将仅收到本金2500万元。

方法一:具体分析见表1。

1.2011年1月1日,购入债券时的会计处理(单位:万元,下同)。

借:可供出售金融资...

由于投资环境的变化,企业持有的可供出售金融资产和持有至到期投资出现减值的客观证据后,期末应当考虑计提减值准备。但在计提减值准备后,如果涉及的是债权性投资,后续期间会涉及利息收入的计算确认问题。

对于计提减值准备后如何计算确认利息收入,目前常见的有两种方法:一是各期仍然按照期初摊余成本(不扣除已提减值准备)乘以原定利率计算确定;二是各期仍然按照期初摊余成本(扣除已提减值准备)乘以原定利率计算确定。

例:2011年1月1日,甲公司用闲置资金购入乙公司债券一批,5年期,面值3000万元,实际支付价款为2772.49万元(含交易费用27.73万元),票面年利率为8%,每年年末支付当年利息,到期还本。甲公司根据投资目的将其划分为可供出售金融资产,初始确认时确定的实际利率为10%。为便于分析,假定2011年至2015年市场利率均为10%。2013年12月31日,有客观证据表明乙公司发生严重财务困难,甲公司据此认定乙公司的债券发生了减值,并预计2014年12月31日将收到利息240万元,但2015年12月31日将仅收到本金2500万元。

方法一:具体分析见表1。

1.2011年1月1日,购入债券时的会计处理(单位:万元,下同)。

借:可供出售金融资产——成本 3000

贷:可供出售金融资产——利息调整 227.51

银行存款 2772.49

2.2011年12月31日,计提应收利息和收取利息。

借:应收利息 240

可供出售金融资产——利息调整 37.25

贷:投资收益 277.25

注:收取利息会计处理略,下同。

3.2012年12月31日,计提应收利息和收取利息的会计处理(略)。

4.2013年12月31日,计提应收利息的会计处理(略)。

5.2013年12月31日,该债券公允价值=240×(1+10%)-1+2500×(1+10%)-2=2284.18(万元),由于摊余成本2895.78万元高于公允价值2284.18万元,因此,计提减值损失611.6万元。

借:资产减值损失 611.6

贷:可供出售金融资产——公允价值变动 611.6

6.2014年12月31日,计提应收利息并实际收到利息 240万元。

借:应收利息 240

可供出售金融资产——利息调整 49.58

贷:投资收益 289.58

未摊销利息调整余额=227.51-37.25-40.97-45.07-49.58=54.64(万元)。

7.2015年12月31日,实际仅收到本金2500万元。

借:银行存款 2500

可供出售金融资产——利息调整 54.64

可供出售金融资产——公允价值变动 611.6

贷:可供出售金融资产——成本 3000

投资收益 166.24

借:投资收益 611.6

贷:资产减值损失 611.6

注:增加最后一笔会计分录,目的是为了完整反映该项投资的投资收益总额,下同。

该种方法所确认的整个投资期间的投资收益总额=277.25+280.97+285.07+289.58+166.24-611.6=687.51(万元)。

现对该方法分析如下:一是该方法不符合实际利率法的基本要求。实际利率是指将金融资产或金融负债在预期存续期间或适用的更短期间内的未来现金流量,折现为该金融资产或金融负债当前账面价值所使用的利率。金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经下列调整后的结果:①扣除已偿还的本金;②加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;③扣除已发生的减值损失。二是采用这种方法,在2015年计算确认投资收益时,按照上述方法计算的结果与采用倒挤法计算的结果差异较大,逻辑上欠严谨。三是这种处理方法不符合情理。在该案例中,后两年的投资显然是亏损的,却仍然在确认投资收益,不合情理。

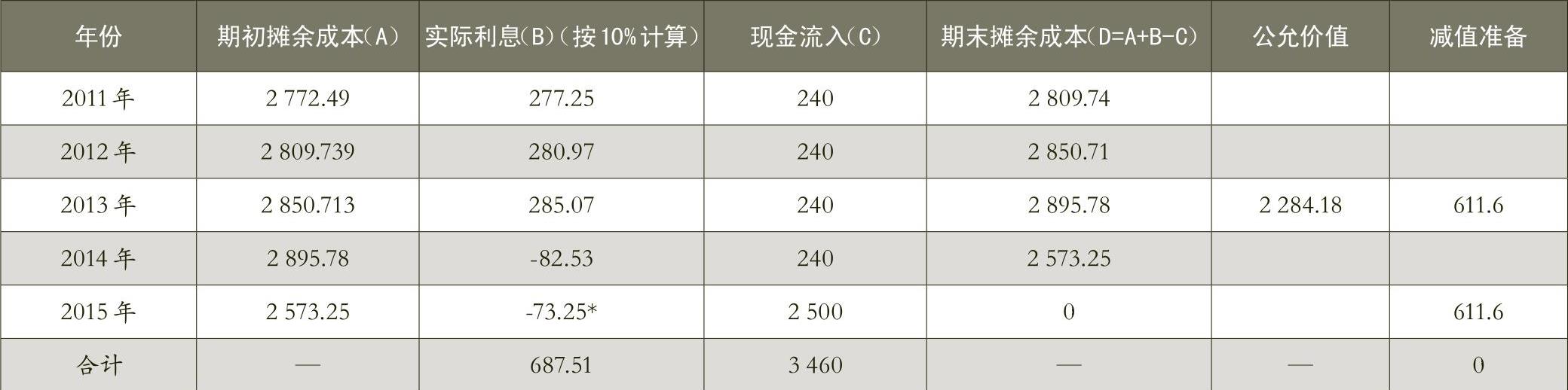

方法二:具体分析见表2。

1.2011年至2013年会计处理同方法一。

2.2014年12月31日,计提应收利息和收到利息收入240万元。

借:应收利息 240

贷:投资收益 228.42

可供出售金融资产——利息调整 11.58

未摊销利息调整余额=227.51-37.25-40.97-45.07+11.58=115.8(万元)。

3.2015年12月31日,仅收到本金2500万元。

借:银行存款 2500

可供出售金融资产——利息调整 115.8

可供出售金融资产——公允价值变动 611.6

贷:可供出售金融资产——成本 3000

投资收益 227.4

借:投资收益 611.6

贷:资产减值损失 611.6

该方法所确认的投资收益总额=277.25+280.97+285.07+228.42+227.4-611.6=687.51(万元)。

对该方法分析如下:一是该方法符合《企业会计准则》的有关要求,克服了第一种方法的缺陷,符合实际利率法的定义。二是采用这种方法,在2015年计算确认投资收益时,按照上述方法计算的结果与采用倒挤法计算的结果相比尾差较小,逻辑上严谨。三是这种处理方法和方法一一样不合情理。从企业财务管理的角度看,企业对于相关投资计提了减值准备,意味着企业投资本金就有可能无法收回,如果该项投资后期不确认收益,又该如何处理呢?

笔者认为,上述两种方法存在弊端,可做如下改进:

方法三:计提减值准备后,以后各期仍然按照摊余成本(不扣除已提减值准备)为基础,乘以重新计算确定的利率计算确认利息收入。具体分析如表3。

1.2011年至2013年会计处理同方法一。

2013年12月31日,重新计算该项投资的实际利率。假设后两年的实际收益率为i,则:240×(1+i)-1+2500×(1+i)-2=2895.78,i=-2.85%

2.2014年12月31日,计提应收利息和实际收到利息240万元。

借:应收利息 240

投资收益 82.53

贷:可供出售金融资产——利息调整 322.53

未摊销利息调整余额=227.51-37.25-40.97-45.07+322.53=426.75(万元)。

3.2015年12月31日,实际仅收到本金2500万元。

借:银行存款 2500

可供出售金融资产——利息调整 426.75

投资收益 73.25

贷:可供出售金融资产——成本 3000

借:可供出售金融资产——公允价值变动 611.6

贷:投资收益 611.6

借:投资收益 611.6

贷:资产减值损失 611.6

该种方法所确认的投资收益总额=277.25+280.97+285.07-82.53-73.25+611.6-611.6=687.51(万元)。

现对该方法分析如下:一是采用这种方法计算确定投资收益的基础为摊余成本,并结合重新确定实际利率来计算。利率的重新计算确定并不违背《企业会计准则》的规定。《企业会计准则》规定:企业在初始确认以摊余成本计量的金融资产或金融负债时,就应当计算确定实际利率,并在相关金融资产或金融负债预期存续期间或适用的更短期间内保持不变。但是,对于计提减值准备后,重新计算确定实际利率并不属于前述规定的情形。二是采用这种方法,在最后一年计算确认的投资收益与采用倒挤法计算的结果相比尾差较小,逻辑上严谨。三是后两年确认的亏损与实际亏损情况相符合,符合会计信息质量谨慎性的要求。

虽然前述三种确认方法在企业投资期间所确定的投资总收益是一致的,但相比较第三种方法更加合理,合乎逻辑,也符合《企业会计准则》有关规定的精神。■

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第10期 > 财务与会计2014年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第10期 > 财务与会计2014年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号