不同的业务范围、产业链位置、实现价值的方式,决定了企业不同的经营模式。笔者认为,比较分析相同或相似经营模式下不同企业的财务特征,是识别财务舞弊的有效方法之一。本文以万福生科为例进行分析。

一、万福生科简况

万福生科(湖南)农业开发股份有限公司于2003年在湖南省桃源县成立。2013年5月14日,作为首例创业板公司涉嫌欺诈发行股票的案件,中国证监会通报了万福生科涉嫌财务造假等违法违规行为。经对比复核各种相关资料,笔者制作了万福生科历年(期)净虚增的利润表简表(表1)、2010年和2011年更正前后利润表简表(表2)、资产负债表追溯调整简表(表3)(金额单位均为万元)。

二、万福生科营业模式

1.业务范围。公司主要从事稻米精深加工系列产品的研发、生产和销售,产品包括麦芽糖浆、葡萄糖粉、普米、精米和蛋白粉等,属于典型的单一化经营模式。

2.所处产业链位置。公司不从事稻谷等粮食作物的种植,也不从事米食品、米营养品的生产。公司销售的产品全部自制,不存在委托加工、外购成品再销售的情况。公司本质上属于工业生产企业,处于设计活动、营销活动、生产活动和其他辅助活动产业链中的“生产活动”位置。在其最终产品中,普米和精米等进入消费领域,麦芽糖浆、葡萄糖粉和蛋白粉等作为其他企业的原材料,稻壳等转化为公司自用能源。

3.实现价值的方式。按招股说明书的说法,公司占据了成本领先、差别化、目标集聚三种价值实现方式的全部。例如,公司采用集中化采购模式,以求成本领先,而粮食经纪人在其中扮演最重要的供货角色;公司采用循环经济这种差别化生产模式,并自认为是循环经济水平和副产品综合利用效率最高、产业链条最长的企业之一;公司采用目标集聚策略,产品90%以上销往湖南和广东,其中又以湖南为主。而在具体销售方式上,可供消费者直接使用的食用大米和米糠油采用经销模式,作为下游客户原材料的其他产品则采用直销模式。与公司业务范围和所处产业链位置相适应,公司在采购和销售环节广泛使用现金结算,给内部控制制度的设计和有效运行带来了困难,或者说为公司利用内部控制制度的这些固有“困难”进行财务舞弊提供了可能。

三、相同或相似经营模式企业的选取和比较

1.西王糖业控股有限公司(以下简称西王糖业)。2001年在山东省邹平县成立,2005年12月在香港联交所主板上市。西王糖业以玉米为原料,生产各种淀粉糖及玉米副产品。2012年开始从单一化经营模式向多元化经营模式转变,全年实现房地产开发收入1.73亿元(本文将其剔除在可比主营业务收入之外),占营业总收入43.28亿元的4.00%。西王糖业是中国最大的结晶葡萄糖、结晶果糖和葡萄糖酸钠生产商,以规模求成本领先。

2.鲁洲生物科技有限公司(以下简称鲁洲生物)。1988年在山东省沂水县成立,2006年2月在新加坡交易所上市。鲁洲生物所使用的原料以及生产的产品与西王糖业相同或相似,营业总收入略低于西王糖业(2012年度营业总收入为34.00亿元)。鲁洲生物以差别化和成本领先为主要价值实现方式,先后开发了F55果糖、低DE值葡萄糖、高级聚葡萄糖和速溶支链氨基酸等新产品。

3.保龄宝生物股份有限公司(以下简称保龄宝)。1997年在山东省禹城市成立,2009年8月在深圳证券交易所上市。保龄宝以玉米和玉米淀粉为原材料,是国内最大的功能糖制造企业,主要产品包括益生元(低聚糖)系列、糖浆系列、糖醇系列。保龄宝2012年度实现营业收入9.78亿元,其中从可口可乐(中国)饮料有限公司和内蒙古蒙牛乳业(集团)股份有限公司两家客户实现的营业收入占总收入的比例最近3年均超过30%,目标集聚模式体现得比较明显。

4.黑龙江北大荒农业股份有限公司(以下简称北大荒)。1998年在黑龙江省哈尔滨市成立,2002年3月在上海证券交易所上市。北大荒业务范围涵盖农业、工业、商业、建筑房地产业,属于典型的多元化经营模式。北大荒2012年度实现营业收入136.05亿元,本文将除土地承包费收入、农产品及农用物资销售收入之外的其他收入剔除在可比主营业务收入(这部分收入占总收入的比例,最近3年均在10%以内)之外。北大荒农产品及农用物资销售收入中,无营业成本的土地承包费收入最近3年占营业总收入的比例均在10%以上。

5.湖南金健米业股份有限公司(以下简称金健米业)。1998年在湖南省常德市成立,1998年4月在上海证券交易所上市。金健米业业务范围涵盖农业(育种)、工业和建筑房地产业,与北大荒一样属于多元化经营模式。金健米业2012年度实现营业收入14.72亿元,其中粮油食品销售收入最近3年占营业总收入的比例均在67%以上,本文仅将粮油食品销售收入纳入可比主营业务收入范围。

对包括万福生科在内的6家企业的经营模式进行对比可以看出,在业务范围方面,万福生科与西王糖业、鲁洲生物和保龄宝同为淀粉糖制造企业,差别是前者主要采用谷物为原材料,后者主要采用玉米为原材料;万福生科与北大荒、金健米业同为大米、食用油制造企业,差别是前者从事谷物淀粉糖的生产销售,后者产业多元化,其中北大荒包括农产品的种植生产、化肥的制造等,金健米业则包括药业和奶业等的生产销售。

在所处产业链位置和价值实现方面,6家公司表现出更大程度的一致性:除了北大荒有部分收入来源于服务收入之外,其余主要来自于生产活动;由于这些企业都属于农业龙头企业,因此在价值实现方式方面表现出一定程度的趋同——成本领先、差别化、目标集聚混合使用。

四、主要财务特征比较

从各有关证券交易所及公司官方网站,笔者收集了6家公司的相关原始数据,计算并经复核得出了3张财务特征比较表(见表4、表5、表6)。

比较表中的均值是可比公司财务指标的平均值。就总体中的所有个体而言,该值是与各自指标差异最小的值。平均值部分消除了可比公司由于地域、文化、公司治理等造成的差异,因而更加客观反映了相同或相似经营模式下的企业应当具有的基本财务特征。为了进一步考察这些财务指标的科学性,笔者计算了3年均值的平均值,研究表明,各年各均值表现出极大的稳定性,这些均值作为比较的基础是可靠的、相关的、准确的。

五、识别舞弊

1.关于2010年。2010年,万福生科有9个指标高于可比公司均值,3个指标低于可比公司均值。

在反映盈利能力的5项指标中,万福生科的加权平均的归属于母公司的净资产收益率、单位固定资产实现的营业收入、可比主营业务收入毛利率和可比主营业务收入增长率分别高出均值296.66%、45.71%、113.09%和13.03%,而营业利润增长率均值为-45.29%,万福生科则高达27.23%。单位固定资产实现的营业收入、可比主营业务收入毛利率、可比主营业务收入增长率的共同增长和叠加作用,使得万福生科的净资产收益率、营业利润增长率出现了翻倍增长。单位固定资产实现的营业收入、可比主营业务收入毛利率与可比主营业务收入增长率相比更具有刚性:前者一般受制于业务范围、产业链位置、产业特征、技术水平等的影响,在生产正常的状态下具有一定的稳定性;后者很大程度上受定价策略、佣金策略、收款信用期等干预措施的影响,在局部时段容易产生波动。因此,单位固定资产实现的营业收入、可比主营业务收入毛利率与均值的巨大差异,表明万福生科虚增营业收入、虚减营业成本的嫌疑较大。

万福生科其余4个高于行业均值的指标中,流动比率、资产负债率、存货和应收账款占净资产比例与均值差异较小,不再展开分析。应收账款周转率为62.49次,是均值18.50次的3.38倍、最大值26.58次的2.35倍。如此高的周转次数与万福生科的业务范围、所处的产业链位置以及公司的价值实现方式相悖。

万福生科3个低于行业均值的指标分别是速动比率、存货周转率(次)和经营活动产生的现金流量净额占净利润的比例。由于1个年度单独考察经营活动产生的现金流量净额占净利润的比例,并不具有显著的会计意义,故到分析2102年时再去讨论。速动比率是反映流动性的最佳指标,是对流动比率的修正,一般认为两者之间的差值保持在较小的范围内较佳。从均值看,流动比率与速动比率之间的差值为0.54。5家可比公司中,两家企业差值大于0.54,3家企业差值小于0.54,差值最大为0.76,最小为0.41。万福生科的差值为0.82,远大于均值,也大于最大差值,说明公司的流动资产中存在大量非速动的流动资产,或者说公司的速动资产出现较大的短缺。这一点从公司存货周转率(次)远低于均值5.68也能看出。公司的存货周转率(次)在全部6家企业中仅高于北大荒1家企业,而北大荒存货周转率(次)相对较低是事出有因:一是北大荒的产业链长,不但从事水稻、小麦等粮食作物精深加工和销售,还从事这些产品的生产,而万福生科仅是加工和销售;二是在主营业务收入中,北大荒高达15%左右的收入为土地承包收入,无营业成本,因此其存货周转率(次)显著较低这个结论是成立的。而导致万福生科存货周转率(次)较低的因素,可能是因为少结转成本而使得存货结存余额较大,还可能是单纯少计销售成本,这不能不说是一大疑点。

2.关于2011年。

先看更正前:一是2011年,万福生科低于可比公司均值的指标增加到5个,其中存货周转率(次)和经营活动产生的现金流量净额占净利润的比例,高低相对状态保持不变。

二是在反映盈利能力的5项指标中,加权平均的归属于母公司的净资产收益率等4项指标,大致呈现出与2010年相同的财务特征,唯独公司营业利润增长率由2010年的高于均值变化到2011年的低于均值。进一步考察均值可以发现,导致104.41%均值的原因是由鲁洲生物884.65%的增长率引起的,而鲁洲生物增长率奇高的原因是因为2010年的营业利润基数低。剔除鲁洲生物,实际均值为增长-90.65%。于是可以得到与2010年相同的结论。

三是2011年新增的低于均值的其他两个指标是资产负债率、存货和应收账款占净资产比例。这两个指标均与净资产有关,而万福生科由于2011年9月IPO新增净资产高达39481.05万元,是2010年12月31日净资产21498.95万元的1.84倍。

再看更正后:与更正前相比,更正后公司的财务特征发生了较大的变化。

一是低于均值的指标共9项,除5项指标继续低于均值外,其余4项均由更正前的高于均值变化为低于均值,其中3项为反映盈利能力指标,分别为加权平均的归属于母公司的净资产收益率、单位固定资产实现的营业收入和可比主营业务收入增长率。事实证明,笔者对万福生科2010年和2011年更正前的分析是正确的:公司通过不对等虚增营业收入、营业成本(即虚增的营业收入远大于虚增的营业成本)虚增营业利润,而其中的相当部分由体外资金输送实现(《资产负债表追溯调整简表》表明,截至2011年12月31日,公司累计虚增净利润15942.66万元,其中虚置应收账款1793.16万元<实际虚增应收账款1872.75万元、坏账准备93.64万元,因坏账准备确认递延所得税资产14.05万元>,虚置存货2500.00万元,通过预付款项舞弊10658.59万元,账外资金注入3000.00万元,扣除上缴税收2009.09万元后即为15942.66万元)。而应收账款周转率的变化则是营业收入的更正减少和应收账款的更正增加综合影响的结果。

二是5项继续低于均值的指标全部变差:资产负债率上升、存货周转率下降、存货和应收账款占净资产比例上升、营业利润增长率下降、经营活动产生的现金流量净额占净利润的比例下降。说明公司更正前存在极大美化财务状况、盈利能力和现金流量的情况。

三是流动比率、速动比率和可比主营业务收入毛利率3项指标虽然继续高于均值,但也出现了不同程度的降低,这进一步证明了公司更正前粉饰财务报表的事实。

3.关于2012年。2012年是公司会计差错的更正年,与2011年更正后的财务指标相比,在保持稳定的基础上,也反映出更正过程的一些特征:

一是仅可比主营业务收入增长率和营业利润增长率由低于均值转变为高于均值,其余指标均保持稳定。

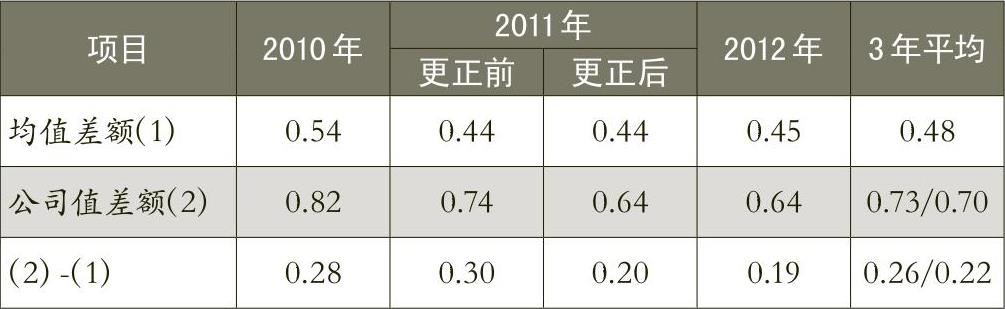

二是流动比率和速动比率虽然保持稳定,但与均值的差值进一步缩小。比较流动比率和速动比率之间的差额,与对应均值之间的差额,历年变化情况是很有意义的(见表7)。

表7说明公司流动比率与速动比率之间的差额要高于可比公司均值,但大约高0.20,如果大于0.20,则可能存在虚置非速动流动资产的情况;

三是虽然公司可比主营业务收入毛利率仍然高于均值,但与均值的差异大为缩小(见表8)。

令人疑惑的是,更正后公司2011年毛利率仍然高达21.21%,与2012年的14.44%的毛利率净相差6.77%,如果按2011年更正后的主营业务收入27318.69万元计算,将减少2011年营业利润1849.48万元,而公司2011年更正后的归属于母公司所有者的净利润仅为114.17万元。

与均值相比,公司经营活动产生的现金流量净额占净利润的比例,是最近3年唯一高低相对状态保持不变(一直落后于均值)的财务指标。2010年、2011年(更正前)、2011年(更正后)和2012年分别净低于均值19.70%、7.87%、34.04%和31.00%。可以看出,虽然现金流量也可以造假舞弊,但其难度要比账面利润造假大得多。■

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第10期 > 财务与会计2014年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第10期 > 财务与会计2014年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号