摘要:

《企业会计准则第11号——股份支付》和股权激励管理办法等对股权支付交易的确认、计量和披露进行了规定,本文尝试对股份支付会计处理的逻辑及其经济学涵义进行梳理分析。

一、股票期权会计处理案例

为便于说明,构造以下案例,并仅考虑股票期权情形。

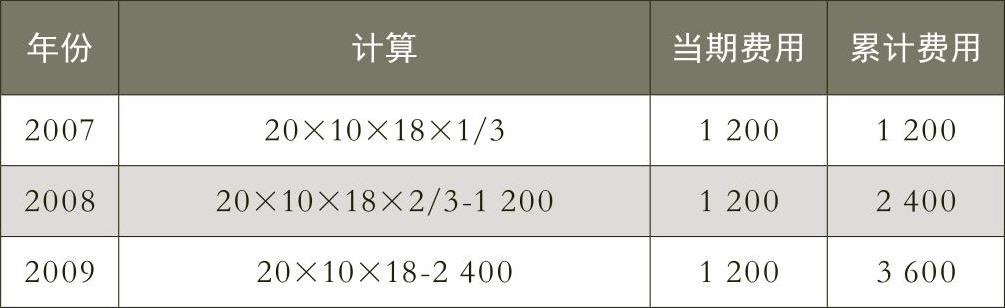

假设A上市公司2007年1月1日向其20名管理人员每人授予10股股票期权,这些职员从2007年1月1日起在公司连续服务3年,即可以5元/股购买10股本公司股票。公司估计该期权在授予日的公允价值为18元。2007—2009年相关人员均未离职。则费用和资本公积计算过程见表1。

按现行会计准则,账务处理如下:

1.2007年1月1日:授予日,不作账务处理。

2.2007—2009年每年的12月31日均做如下分录:

借:管理费用 1200

贷:资本公积——其他资本公积 1200

3.假设全部20名职员都在2010年12月31日行权,A公司股份面值为1元:

借:银行存款 1000

资本公积——其他资本公积 3600

贷:股本 200

资本公积——股本溢价 4400

二、分析之一:行权前发生了什么?

在上例2007年12月31日的会计分录中,管理费用借方发生额1200元,这意味着当前股东可...

《企业会计准则第11号——股份支付》和股权激励管理办法等对股权支付交易的确认、计量和披露进行了规定,本文尝试对股份支付会计处理的逻辑及其经济学涵义进行梳理分析。

一、股票期权会计处理案例

为便于说明,构造以下案例,并仅考虑股票期权情形。

假设A上市公司2007年1月1日向其20名管理人员每人授予10股股票期权,这些职员从2007年1月1日起在公司连续服务3年,即可以5元/股购买10股本公司股票。公司估计该期权在授予日的公允价值为18元。2007—2009年相关人员均未离职。则费用和资本公积计算过程见表1。

按现行会计准则,账务处理如下:

1.2007年1月1日:授予日,不作账务处理。

2.2007—2009年每年的12月31日均做如下分录:

借:管理费用 1200

贷:资本公积——其他资本公积 1200

3.假设全部20名职员都在2010年12月31日行权,A公司股份面值为1元:

借:银行存款 1000

资本公积——其他资本公积 3600

贷:股本 200

资本公积——股本溢价 4400

二、分析之一:行权前发生了什么?

在上例2007年12月31日的会计分录中,管理费用借方发生额1200元,这意味着当前股东可供分配的利润减少了1200元。但2007—2009年,公司的股份激励计划并不会导致公司实际支付职工薪酬3600元。因为截至2010年12月31日职工行权之前,这20名职工无权分享公司盈利,当前股东可分享的利润并未减少,并且享有的权益也未减少。行权前,股份支付计划可能导致公司当前和未来的股价波动,但并不导致公司资产状况、经营成果和现金流量发生变动。直至2010年12月31日职工行权时,才对公司财务报表产生直接影响。

行权之后,原股东和这20名新晋股东基于契约(股东大会批准的股份激励计划),在行权时点之后共同参与公司治理,按照持股比例分享公司经营成果。而按照当前股份支付准则的思路,在职工行权前,在公司治理架构、实际营利能力都不因股份激励计划而改变的情况下,公司2007—2009年的利润表被改变了。进一步来看,当前准则对利益表的这种改变,并不作为非经常性损益项目,而是作为经常性损益项目进行处理,会导致公司当期净利润大幅度下降,进而可能导致股价的剧烈波动,损害中小投资者的利益。

三、分析之二:全部放弃行权会如何?

股份支付会计准则的会计逻辑是否适当,可用极端情形进行测试。假设2010年12月31日,这20名职工均放弃认购权,此时,案例中第2分录仍会每年计列1200元管理费用,而第3步的会计分录不再成立。那么,此时的会计处理无外乎几种选择:

一是参考会计差错调整准则,对以前年度的管理费用追溯更正调整。但以前年度计列这些管理费用时,似乎并不违背当前准则的规定,不存在差错一说。

二是在2010年一次性冲回以前的3600元管理费用,但这会造成2010年当期利润巨幅波动,似也不妥。

三是不作任何会计处理,这个似乎更不妥当。

全部放弃认购权的假设并不是无稽之谈,除了利他主义之外,股价的长期下跌也可能会导致出现这种情形。

四、分析之三:股票期权会计处理的经济学涵义

股票期权会计计量要估算期权公允价值,每年计列管理费用、资本公积,在行权时冲转。那么,股票期权激励及其会计处理究竟有着怎样的由来和涵义?笔者认为可以借鉴有关学者对“低成本伤害权”和“破坏性要素参与分配”的研究成果。

保守派经济学家认为,社会分配是按照生产要素进行的,生产函数y=f(L,K,G)中,y是产品,L是劳动力,K是资本,G是土地,各相关方付出劳动,利用资本和土地,创造有价值的商品和服务,参与分配。

“低成本伤害权”和“破坏性要素参与分配”是一些学者提出的新观点。他们认为,除了上述生产要素之外,破坏性要素也在参与分配。破坏性要素参与分配,源自低成本伤害权。低成本伤害权就是考虑到真实世界的交易成本,相互之间的伤害成本并不对等,如果甲可以以很低的成本给乙造成很大的伤害,那么乙可能就要付甲一笔钱,以避免这种伤害。现实生活中的分配大多数都是有一部分“生产性要素参与分配”,再附带一部分“破坏性要素参与分配”,二者糅合在一起,很难区分。

将以上学者的研究成果运用到股权激励情形中,可以观察到很多获予方对公司经营的方针政策有极大的话语权,或是掌握着核心重要的智力资本、技术,他们能够以很低的成本对其他股东和利害关系人造成很大的伤害。在这一过程中,低成本伤害权和破坏性要素是否参与了分配,值得深思。

在以上案例中,可能正是有了期权估计公允价值(18元)以及2007—2009年的会计处理和铺垫,2010年行权时才更易于被其他股东所理解和接受。对期权估计公允价值对之进行构建、诠释、渲染,这大概也是股票期权公允价值会计处理规定的需要和由来吧。■

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第09期 > 财务与会计2014年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第09期 > 财务与会计2014年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号