摘要:

一直以来,我国企业的薪酬激励机制主要是建立在企业会计利润的基础上,但企业会计利润的确定并没有将企业全部要素成本特别是所有者权益资本成本(股利)扣除,因此,建立在此基础上的薪酬激励机制往往会使企业经营者更重视企业短期效益而忽视所有者的长期利益,一定程度上加大了经营者与所有者价值取向上的背离。而建立在EVA基础上的企业薪酬激励机制可以弥补这一缺陷,能够有效协调企业经营者与所有者的利益趋于一致。本文拟通过A公司的具体案例分析介绍基于EVA的企业高管年薪设计。

一、A公司基于EVA的企业高管年薪计划设计模型

该模型将高管薪酬分为基本薪酬和风险收入两部分。其中,基本薪酬=本企业高管平均年薪×调整系数。基本薪酬要求能够保障企业高管及其家庭的基本生活需要,基本薪酬的确定较为复杂,受企业高管市场供求关系和经营机会成本等的影响。但总的来讲基本薪酬不能过高,否则就会失去对高管的激励效果。A公司对基本薪酬的调整系数设为1/3,即基本薪酬占整个年薪的1/3。

风险收入=目标收入+b×(△EVA-EI)。其中:△EVA为实际EVA增量;EI为预期EVA增量;b为超额递增百分比,也称为EVA增量奖金分享系数。

风险收入的计量采用EVA奖...

一直以来,我国企业的薪酬激励机制主要是建立在企业会计利润的基础上,但企业会计利润的确定并没有将企业全部要素成本特别是所有者权益资本成本(股利)扣除,因此,建立在此基础上的薪酬激励机制往往会使企业经营者更重视企业短期效益而忽视所有者的长期利益,一定程度上加大了经营者与所有者价值取向上的背离。而建立在EVA基础上的企业薪酬激励机制可以弥补这一缺陷,能够有效协调企业经营者与所有者的利益趋于一致。本文拟通过A公司的具体案例分析介绍基于EVA的企业高管年薪设计。

一、A公司基于EVA的企业高管年薪计划设计模型

该模型将高管薪酬分为基本薪酬和风险收入两部分。其中,基本薪酬=本企业高管平均年薪×调整系数。基本薪酬要求能够保障企业高管及其家庭的基本生活需要,基本薪酬的确定较为复杂,受企业高管市场供求关系和经营机会成本等的影响。但总的来讲基本薪酬不能过高,否则就会失去对高管的激励效果。A公司对基本薪酬的调整系数设为1/3,即基本薪酬占整个年薪的1/3。

风险收入=目标收入+b×(△EVA-EI)。其中:△EVA为实际EVA增量;EI为预期EVA增量;b为超额递增百分比,也称为EVA增量奖金分享系数。

风险收入的计量采用EVA奖金计划模型,其设计原理是企业高管每年的风险收入不立即全部支付给企业高管,而是一部分立即支付、另一部分存入到个人的EVA红利奖金银行延期支付。这部分封存的奖金直到企业高管实现了持续的EVA改进之后才发放。一般将当年红利奖金银行余额的1/3进行发放,另外的2/3存放至下一年或以后年度发放。并且可以在高管薪酬合同中约定,由于高管失职导致企业利益受损时可以拒绝支付延期支付中尚未支付的风险收入。

由于任何一年所发放的红利额取决于过去若干年应得红利累计额,所以EVA红利奖金银行实现了同时强调长期激励和短期激励的目标,这对于改革大多数企业现行薪酬制度具有重要作用。这种激励机制的设计可以使企业高管的决策符合企业的长远利益,避免高管的短期化行为。

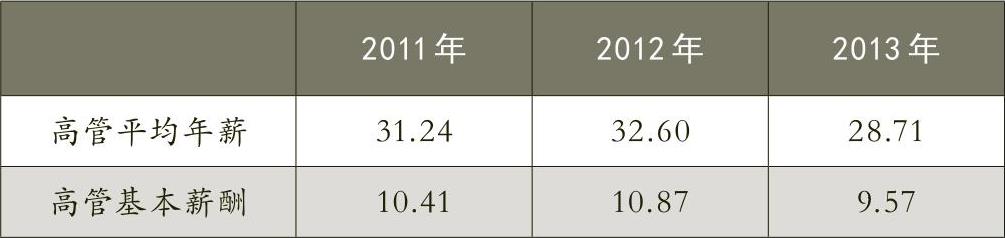

二、A企业高管基本薪酬的确定

A公司计算出的高管平均年薪和高管基本薪酬,见表1。

三、A企业高管EVA增量奖金分享系数b的确定

A公司△EVA分享系数b的大小随着企业EVA经营业绩的不同作相应调整。具体来说,企业高管的业绩决定了业绩分享系数,△EVA分享系数随着企业高管EVA业绩的提高而增大,如果△EVA为负,则企业高管同样应得到一定的惩罚。b随着EVA业绩的增加而减小。同时在确定△EVA的提取比例时,需考虑到不可控因素影响,在设定分享系数时确定一个风险系数,当认定该年的业绩下降是由于受到不可控因素影响,那么在当年的△EVA提取系数上可以乘以该风险系数,以降低对企业高管的惩罚。A公司高管EVA增量奖金分享系数b的具体设计方案见表2。

四、A企业高管风险收入和年薪的确定

确定A公司高管△EVA分享系数b后,即可确定A公司高管的风险收入了。由于近几年A公司受整体经济环境等不可控因素影响,经营状况不稳定,利润波动较大,无法准确确定EI,因此在计算企业高管风险收入时只考虑△EVA,EI统一取零。

另外,A企业高管风险收入采用了红利奖金银行延期支付。其具体设计方案:如果当期EVA为正值,并且在EVA红利银行账户中的风险收入累积数也为正值,则将余额100%进行支付,其上限为目标收入额加上余额超过目标收入部分的1/3;如果奖金库余额为负,则不进行奖金分配,目标收入为零,企业高管当期不仅不能获取风险收入,还要扣除其在EVA红利银行账户中的风险收入累积数。风险收入上不封顶,下不保底。

A公司2010—2013年企业高管年薪计算相关数据见表3。

根据表3,可对A公司2010—2013年高管年薪进行计算。其中,EVA的数值根据A公司报表数据调整计算得出。目标收入是A公司高管年薪的预期值,在企业预期收益变动不大的情况下,高管预期目标收入变动也不大。本案例将A公司2010年—2013年的目标收入均设为20万元。由于2011年EVA>0,△EVA<0,所以不能取得目标收入,b取惩罚系数0.015%,当年所获得的风险收入为0+0.015%×(-135964.29)=-20.39(万元),将该笔风险收入先存入奖金银行,奖金银行余额为-20.39万元,所以当年支付的风险收入为0,管理者只能获得基本薪酬10.41万元。2012年EVA<0,△EVA<0,无法取得目标收入,b取惩罚系数0.002%,风险收入为0+0.002%×(-568683.2)=-10.32(万元),将该笔收入存入奖金银行,奖金银行余额为-30.71万元,2012年同样不支付风险收入,只能取得基本薪酬10.87万元。2013年EVA<0,△EVA>0,可以取得目标收入20万元,风险收入为20+0.03%×(48309.81)=34.49(万元),将该收入存入奖金银行后余额为3.78万元,由于红利奖金银行余额为正,所以按目标收入额加上余额超过目标收入部分的1/3进行奖金的发放,金额为20+(3.78-20)×1/3=14.59(万元),则2013年年末奖金银行余额为-10.81万元,当年发放年薪24.16万元。具体结果见表4。

从以上测算数据可以看出,实施基于EVA的企业高管年薪激励计划后,A公司2013年高管年薪较传统激励下的薪酬有较大的变动,更能有效反映业绩好坏对所获年薪的影响,且基本呈正相关,业绩提升后薪酬的提升效益比较大,能充分体现出对企业高管的激励效应,促使管理层为了获得高额的回报而努力提高公司业绩。

责任编辑 鲍双双

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第08期 > 财务与会计2014年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第08期 > 财务与会计2014年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号