如何核定流动资金需要量,对私营企业理财者来说极为重要。确定企业流动资金需要量的一般方法有分项核定法、总额匡算法等。其中,总额匡算的比率法能够抓住资金与生产、销售最密切的关系匡算流动资金,不仅计算简便,还有利于企业将流动资金同市场波动情况挂钩调节。本文收集了全国规模以上私营工业企业2001-2012年有关数据(《中国统计年鉴》),计算出全国私营工业企业累计平均的产值流动资金率和收入流动资金率,供各私营工业企业确定流动资金需要量参考,同时结合家具制造业2007-2012年财务数据,举例说明私营工业企业如何运用全国标准数据、行业平均水平测定本企业流动资金的需要量。

一、总额匡算比率法的应用原理

在计划经济年代,企业财务管理的任务之一是核定“定额流动资金”,通常按储备资金、生产资金、成品资金“分项核定”,并由国家按定额核定数予以拨款。1985年后,企业流动资金交银行管理,分项核定法被总额匡算法所替代(少数企业内部管理还用分项核定法)。采用总额匡算比率法确定流动资金最低需要量时,一般要运用两大比例指标:一是产值流动资金率;二是收入流动资金率(当时称“销资率”)。其计算公式如下:

计划年度流动资产资金需要量=计划年度工业总产值×上年产值流动资金率×(1-计划年度资金占用降低%)或=计划年度主营业务收入×上年收入流动资金率×(1-计划年度资金占用降低%)

产值流动资金率=(上年末流动资产+本年末流动资产)÷2÷本年工业总产值

收入流动资金率=(上年末流动资产+本年末流动资产)÷2÷本年主营业务收入

二、私营工业企业流动资金标准比率的确定

流动资金标准比率是以全国流动资金平均比率为基础适当调节的比率,分为标准产值流动资金率和标准收入流动资金率。

(一)全国流动资金平均比率的计算

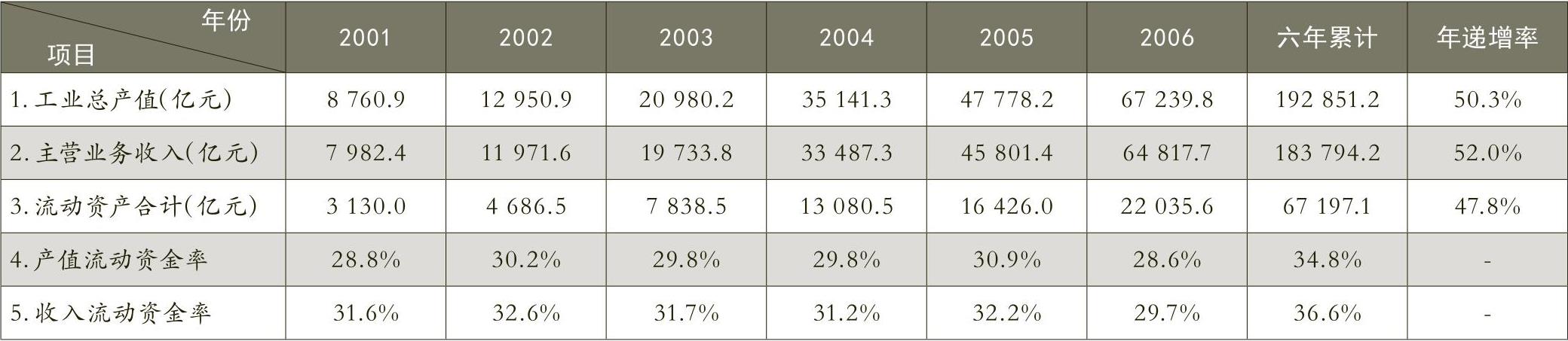

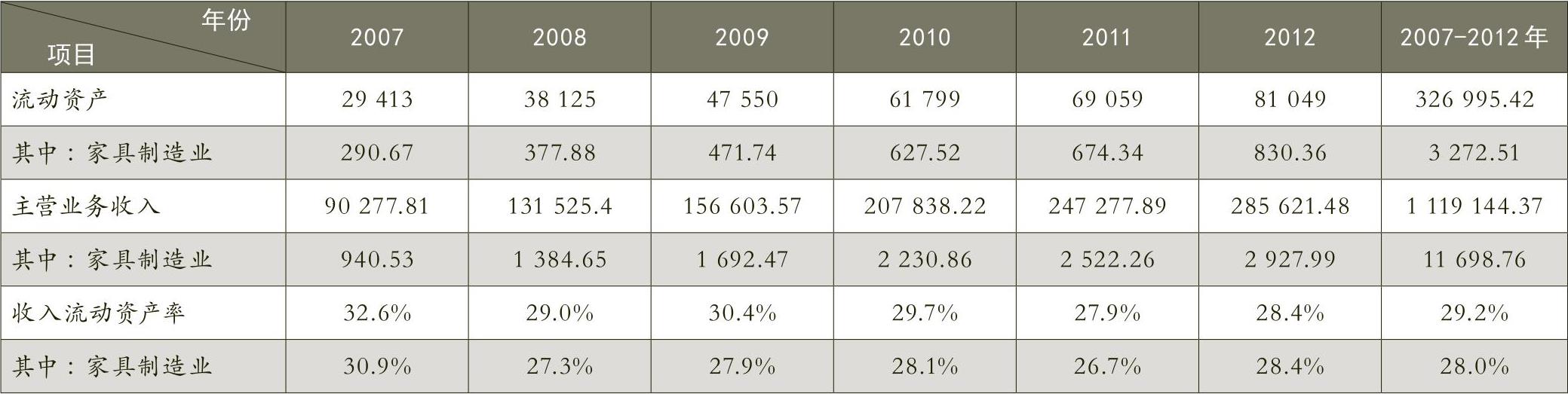

从表1、表2可见,2001-2006年我国规模以上私营工业企业累计产值流动资金率、累计收入流动资金率分别为34.8%、36.6%,平均35.7%;2007-2012年我国规模以上私营工业企业累计产值流动资金率、累计收入流动资金率分别为28.5%、29.4%,平均28.95%。后六年平均数比前六年平均数降低了6.75个百分点。计算结果表明,随着我国市场环境的不断改善、私营工业企业管理水平的提高,我国私营工业企业流动资金占用比率在不断降低。

(二)全国流动资金标准比率的确定

1.全国标准产值流动资金率的确定

笔者以2007-2012年数据为基础,采用加权平均法计算全国标准产值流动资金率。2007-2012年权数分别为1、2、3、4、5、6,权数之和=1+2+3+4+5+6=21。

全国标准产值流动资金率=(27.4%×1+25.7%×2+27.2%×3+25.6%×4+25.9%×5+25.1%×6)÷21=25.9%。

2.全国标准收入流动资金率的确定

全国标准收入流动资金率=(28.5%×1+26.6%×2+28.1%×3+26.3%×4+26.5%×5+26.3%×6)÷21=26.7%。

三、私营工业企业流动资金需要量的确定

测定某个工业企业流动资金需要量,包括集团内部分公司流动资金需要量,既要考虑本单位的实际情况,也要考虑同行业平均水平和面对同类型企业竞争的先进要求。笔者设定的计算公式如下:

某工业企业流动资金需要量=企业计划年度总产值或主营业务收入×企业实际流动资金比率×(1-加速资金周转率)×行业流动资金比率系数

企业实际流动资金比率=企业实际产值流动资金率或收入流动资金率

加速资金周转率=行业差距比率(当企业实际流动资金比率>行业平均流动资金比率)或=主观确定比率(当企业实际流动资金比率≤行业平均流动资金比率)

行业差距比率=(企业实际流动资金比率-行业平均流动资金比率)÷企业实际流动资金比率

行业流动资金比率系数=行业平均流动资金比率÷全国标准流动资金比率(宽松型)或=行业平均流动资金比率÷全国平均流动资金比率(保守型)

例:华丰公司是一家生产家具的私营工业企业。家具行业市场竞争很激烈,故选收入流动资金率核定流动资金需要量。2013年华丰公司实际收入流动资金率30%,同行业家具制造业实际收入流动资金率27%。华丰公司预计2014年主营业务收入3300万元。2007-2012年全国规模以上私营工业企业和家具制造业工业企业有关收入流动资金比率计算见表3。

根据表3中累计数据及前述标准值计算华丰公司流动资金需要量如下:

(1)加速资金周转率=行业差距比率=(企业实际流动资金比率-家具行业平均流动资金比率)÷企业实际流动资金比率=(30%-27%)÷30%=10%

(2)家具行业流动资金比率系数=家具行业平均流动资金比率÷全国标准流动资金比率=28%÷26.7%=1.0487(宽松型)或=家具行业平均流动资金比率÷全国平均流动资金比率=28%÷29.2%=0.9589(保守型)

(3)华丰公司2014年流动资金核定数(宽松数)=企业计划2014年主营业务收入×企业实际流动资金比率×(1-加速资金周转率)×家具行业流动资金比率系数=3300×30%×(1-10%)×1.0487≈934(万元)

(4)华丰公司2014年流动资金核定数(保守数)=企业计划2014年主营业务收入×企业实际流动资金比率×(1-加速资金周转率)×家具行业流动资金比率系数=3300×30%×(1-10%)×0.9589≈854(万元)

计算结果表明,华丰公司2014年核定的流动资金最低需要量在854万-934万元之间。■

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第07期 > 财务与会计2014年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第07期 > 财务与会计2014年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号