摘要:

不久前,为进一步推动管理会计体系的建立,上海国家会计学院联手香港中文大学推出主题论坛,邀请香港大学GaryC.Biddle教授、中欧国际工商学院黄钰昌教授就运用管理会计为企业创造价值、合理设计高管股权激励等问题作了专业分享。

合理运用管理会计,让企业走上创造价值的正途

Gary Biddle教授认为,目前全球经济仍然非常脆弱,中国也面临诸多的挑战,包括老龄化、劳动力成本上升、环境污染,以及巨大的资本错配、消费低迷等问题。过去GDP年均增长10%、资本成本仅为6%的幸福局面已经成为往事,现在面临的是两者之差为零,甚至为负数。“创新比以前更加困难,而且速度更慢。”“为此,我们必须做好准备。对于在座的企业高管,最重要的就是管理会计。”在Gary Biddle教授看来,“管理会计像太阳,产生光和能量,创造价值;财务会计像月亮,反射这些光和热。”

对企业而言,其工作和任务就是价值创造最大化。“几千年来,很多生意人都明白这一点,资本获利要高于资本成本,可惜大部分公司都没有把握好这一点。”

回顾历史,1957年的标普500在四十年后仅存74家。“根据有关研究,只有20%的公司创造了80%的价值。大部分公司尽管一开始比较成功,能吸引...

不久前,为进一步推动管理会计体系的建立,上海国家会计学院联手香港中文大学推出主题论坛,邀请香港大学GaryC.Biddle教授、中欧国际工商学院黄钰昌教授就运用管理会计为企业创造价值、合理设计高管股权激励等问题作了专业分享。

合理运用管理会计,让企业走上创造价值的正途

Gary Biddle教授认为,目前全球经济仍然非常脆弱,中国也面临诸多的挑战,包括老龄化、劳动力成本上升、环境污染,以及巨大的资本错配、消费低迷等问题。过去GDP年均增长10%、资本成本仅为6%的幸福局面已经成为往事,现在面临的是两者之差为零,甚至为负数。“创新比以前更加困难,而且速度更慢。”“为此,我们必须做好准备。对于在座的企业高管,最重要的就是管理会计。”在Gary Biddle教授看来,“管理会计像太阳,产生光和能量,创造价值;财务会计像月亮,反射这些光和热。”

对企业而言,其工作和任务就是价值创造最大化。“几千年来,很多生意人都明白这一点,资本获利要高于资本成本,可惜大部分公司都没有把握好这一点。”

回顾历史,1957年的标普500在四十年后仅存74家。“根据有关研究,只有20%的公司创造了80%的价值。大部分公司尽管一开始比较成功,能吸引资本,但马上就开始毁灭价值。”Gary Biddle教授认为,现在公司毁灭价值的速度更快。比如预算工作需要花费大量时间,而这些时间本来可以用于价值创造。再加上预算工作造成的内部博弈、突击花钱,以及外部环境造成的预算失灵等,“我们要忘记预算。”他提醒说,“预算只适用于平稳的环境,而现在该做的是滚动预测。”

Gary Biddle教授在发言中指出,管理会计也需要适时做出调整。1987年,约翰逊教授和卡普兰教授出版了著名的《管理会计兴衰史:相关性的遗失》一书。作者认为,始于19世纪上半期的层级企业有力地激发了早期管理会计的发展,这种共生共荣的关系持续到20世纪20年代。当时,企业主根据时间或产量来分配人工、材料和一般性管理费用,最终确定中间产品和最终产品包含的各类成本。发展到后来,就是作业成本法(ABC)。对此,Gary Biddle教授认为,“ABC本身是一个很好的理念,但我在引用ABC的计算成果时非常谨慎。”不仅是因为成本动因的设置没有定式,而且对于大部分决策来说,不需要用这种方式去分配一般成本。“我们真正需要的并不是如何分配成本,而是如何尽可能地消除成本,比如重新设计生产线、更换供应商。这些才是产生新价值的做法。”比如,在日本的供应链模式下,马自达汽车生产车间的计费部门只有寥寥数人,而投资方福特汽车在美国本土则需要花费大量资源检查、监督各个供应商。平衡计分卡也是如此,它本身是一个非常灵活的概念。“大家经常问,财务、客户、内部运营、学习与成长,这四个要素够不够?其实这都不是问题。”“一定要用务实的态度,结合公司战略、业务模式来设计平衡计分卡。”

如何衡量企业创造的价值呢?Gary Biddle教授推荐了一个简单实用的指标——经济增加值(EVA),即从税后净营业利润中扣除包括股权和债权的全部投入资本成本后的所得,“这是价值创造最基本的定义”。但是,EVA并不是放之四海而皆准的。他举例说,波音公司对于设计人员的考核就没有采用EVA,因为飞机的生产周期太长,结果不确定,需要代之以前瞻性的绩效评估方法。可口可乐则是在总部推行EVA,总部之外的地方,比如灌装厂,采用的是量身定做的平衡计分卡。“企业的最终目标都是提高EVA值,但需要结合实际采用预测、贴现、平衡计分卡等多种方法。”在实际运用中,还要确保在某个部门或某条产品线层面符合EVA的要求,有个权责一致的过程。“这是EVA的核心。”

高管薪酬需整体考虑

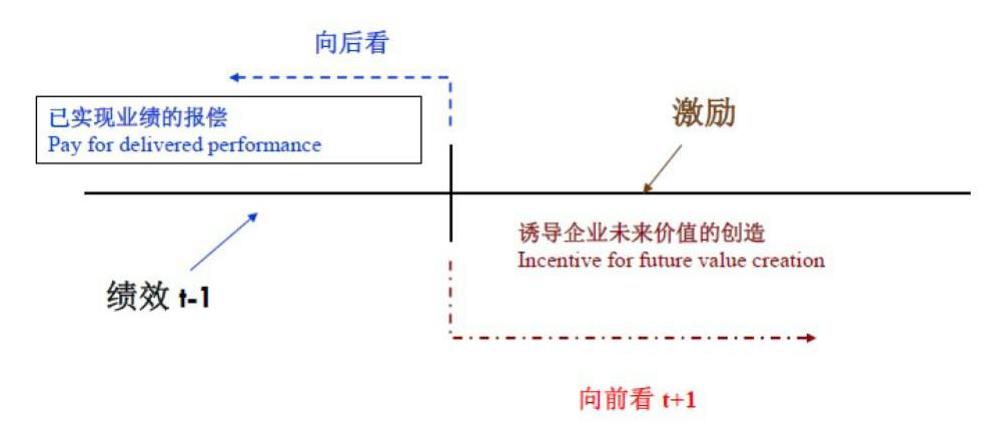

黄钰昌教授认为,企业创造的价值就是过往业绩和未来价值的加总,分别是绩效和激励的对象所在。“高管薪酬设计最主要的是明确‘绩效’和‘激励’的不同。”黄教授用一张图做了说明(见图1)。

“没有最好的薪酬设计,也没有绝对的薪酬设计,但是你要知道怎么设计,为什么要这样设计。”黄教授强调说,“绩效是往后看,能够通过会计利得、利润率、EVA等反映在账上,多以现金奖金或加薪的方式支付。与之相反,激励则属于长期诱因,经理人员必须改变市场对于企业的预期,多以期权、限制性股票等方式支付。”从适用范围看,绩效多用于技术较为成熟的稳定型企业,其成长机会有限。激励则侧重于开拓新市场新客户、开发新技术新产品过程中且充满不确定性的企业。

在美国,自1992年以来,标普500及福布斯500强高管的薪酬构成中,股权激励占比越来越高。“这与所得税政策、信息披露政策都有关。也可以说,近20多年来,美国高科技企业的蓬勃发展与此密不可分。”

“激励的原则是不怕给多,就怕给错。”至于给股票还是期权,黄教授说:“期权的激励杠杆更高,而且对现金流没有任何影响。不过在美国,期权的比例已经越来越低。”

激励的四个原则包括:激励按时间还是绩效?考核期限是一年两年三年还是递延年限?是否拉长考核期间?要不要强制长期持股?对此,黄教授认为,“按时间还是绩效涉及到一个问题:筛选和激励的平衡。统计学上对应的零假设是一般经理应该有相当的能力,检验中一型错误是有能力的被误认为没有能力,二型错误是没有能力的被误认为有能力。企业初创或处于创新行业或面临危机时,高管的应对能力未知,二型错误的成本太高,筛选重于激励,适合用绩效,再综合考虑期限长短、指标的选择(会计指标或市场指标)。”“薪酬设计是各个设计要素的相辅相成,借以控制整体激励的风险,并增加考核效率。”

考核期限的长短也需要通盘考虑。“较短的考核期限适用于CEO较为年轻、薪酬低于市场行情、劳动力市场流动性较高等情况。”当业绩表现不好,被辞退的概率大为增加,一旦业绩超出预期,则未来的加薪幅度也大大超过同行。

至于强制长期持股,主要是为了避免道德风险。“之前有一位企业家和我分享了他们公司的真实情况,在自由选择股票和现金的前提下,平日里不爱讲话拼命干活的人都选了股票,而爱讲大话的通常选现金。”这能部分反映出员工是否愿意和企业共生共荣的态度。

随后,黄教授以特斯拉为例做了案例分析。特斯拉是一家创新型的电动汽车制造商,其高管薪酬主要由基本工资和期权构成。总经理马斯克先生在过去五年内只接受每年1美元的报酬。2012年,公司授予马斯克以31.17美元的行权价购买5%的股权。授予条件包括是否达到预定营运绩效、市值能否增加40亿美元,有效期十年,共十个授予日。对于其他高管,企业并没有一套固定的股权激励授予标准,通常兼顾其角色、责任、劳动力市场竞争因素等做出考虑。

作为宝钢股份审计委员会主任、薪酬委员会委员,黄钰昌教授认为,宝钢股份的股权激励条件也非常具有参考价值,因为企业利润受原材料等外界因素的影响太大,如果纯粹以获利能力为考核指标,容易把运气和能力混为一谈,所以宝钢选用的是相对指标。这些指标包括:获利能力要在世界六大钢厂位居前三、利润不少于国内前八大钢企平均水平的2.5至3倍。其员工持股计划的对象是约1100位关键岗位员工。

期权的价值往往与股票的波幅成正比,黄教授也特别提醒防范股权激励加诸于企业的风险。■

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第07期 > 财务与会计2014年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第07期 > 财务与会计2014年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号