2014年3月,国家税务总局下发了《关于开展2014年全国税收专项检查工作的通知》(税总发[2014]31号),明确将地方商业银行列入2014年的指导性检查项目。而在商业银行从事的金融商品交易中,债券交易又是主体。根据中国人民银行统计,2013年债券市场共发行人民币债券9.0万亿元,银行间债券市场累计交易额达到253.3万亿元。相对于如此巨大的债券发行量和债券交易量,我国目前对债券交易的相关营业税政策却不是十分明确。无论是在税务机关日常的税务管理中,还是在以往年度税务机关开展的针对金融机构的税收检查中,对于债券交易的营业税政策理解和执行一直存在争议。税收政策的不确定性必然会加大金融机构的金融交易风险。本文拟对此问题进行分析并提出完善我国债券交易营业税政策的相关意见和建议。

一、债券持有期间取得利息所得的营业税政策

《国家税务总局关于印发<营业税税目注释(试行稿)>的通知》(国税发[1993]149号)规定,其他金融业务是指贷款、融资租赁、金融商品转让、金融经纪业等业务以外的各项金融业务,如银行结算、票据贴现等。存款或购入金融商品行为,不征收营业税。国税发[1993]149号文只是明确购入金融商品不征收营业税,但对于如何理解购入金融商品期间取得的利息收入是否征收营业税,国家税务总局的政策并不十分清晰,这导致各地税务机关出现了不同的观点。

在各地对这一政策掌握口径不一致的情况下,笔者查找了国家税务总局在实际开展对金融机构税务检查中是如何看待这个问题的文件。国家税务总局《关于开展第二批大型企业集团税收自查工作的通知》(稽便函[2009]49号)的《银行业税收自查提纲》规定,对其持有金融债券到期利息收入不征收营业税,对其持有非金融债券到期利息收入照章征收营业税。也就是说,从稽查实践中来看,倾向于对于金融机构持有国债、地方债以及金融债取得的利息免征营业税,但对于金融机构持有的企业债等其他债券取得的利息所得需要征收营业税。

二、金融机构债券买卖营业税政策

目前对于债券买卖如何确认营业税计税基础缴纳营业税的政策主要有两个:《国家税务总局关于印发<金融保险业营业税申报管理办法>的通知》(国税发[2002]9号)明确,债券转让的营业额为买卖债券的价差收入,即营业额=卖出价-买入价。债券买入价是指购进原价,不得包括购进债券过程中支付的各种费用和税金。卖出价是指卖出原价,不得扣除卖出过程中支付的任何费用和税金。而《财政部国家税务总局关于营业税若干政策问题的通知》(财税[2003]16号)进一步对买入价如何确认进行了规定,即买入价依照财务会计制度规定,以股票、债券的购入价减去股票、债券持有期间取得的股票、债券红利收入的余额确定。

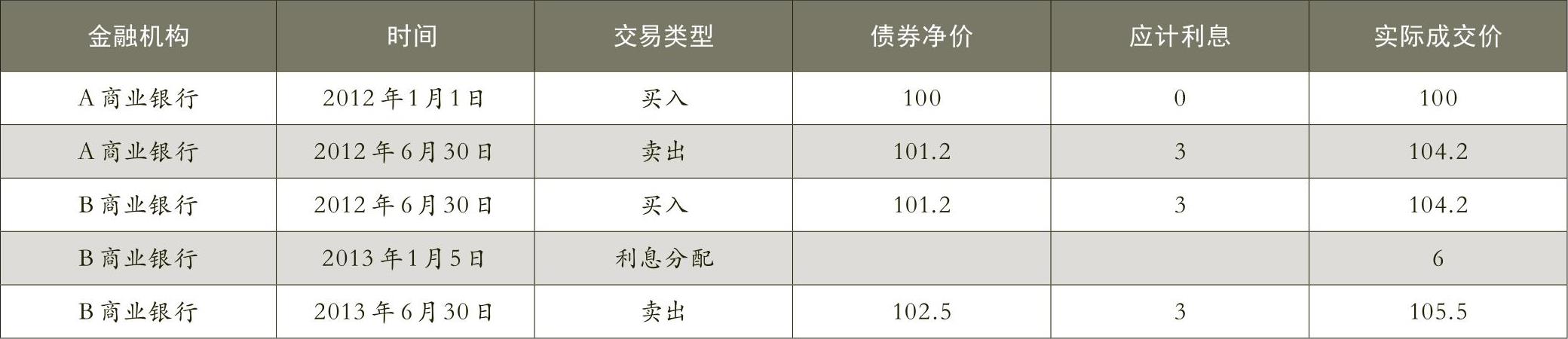

由于目前金融机构从事债券买卖基本上都在银行间债券市场和交易所债券市场进行,且在这两个市场进行的债券交易都实行净价交易,因此,笔者以债券净价交易的方式来讨论债券买卖的营业税问题。假设A商业银行2012年1月1日按面值买入才发行的三峡债1份(为方便计算,按1份算),年利率为6%,按年支付利息,于次年1月5日前付息。实际成交价均不包括购进和卖出债券过程中支付的各种费用和税金。具体交易内容如表1。

2012年1月1日,A商业银行按面值购入1份三峡债。

2012年6月30日,A商业银行以101.2元的价格卖出该债券给B商业银行,由于债券实行净价交易,实际成交价为104.2元(应计利息自动包含在成交价中)。此时,该商业银行发生了债券转让行为,对于应该如何缴纳营业税有两种观点:第一种观点是按债券净价计算:101.2-100=1.2(元);第二种观点是按实际成交价计算:104.2-100=4.2(元)。

财税[2003]16号文规定,买入价依照财务会计制度规定,以股票、债券的购入价减去股票、债券持有期间取得的股票、债券红利收入的余额确定(这里的债券红利应该指的就是利息)。既然买入价要扣除债券持有期间取得的利息,而债券转让营业税如果按净价计算,净价中是不包含利息的,从这个角度推理来看,营业税中的债券买入价和卖出价应该指的是包含利息的实际成交价。基于这个推论,笔者认为应该按照第二种观点处理,即A商业银行应该按照4.2元缴纳营业税。实际这里的4.2元可以分为两部分:第一部分1.2元是债券按净价交易计算的资本利得,第二部分3元是债券持有期间的应计利息。

2013年1月5日,B商业银行取得该三峡债分配的利息所得6元。对于B商业银行而言,三峡债既不属于财政部发行的债券,也不属于金融债,因此B企业取得的利息6元需要缴纳营业税。

2013年6月30日,B商业银行以102.5元的交易净价卖出该债券,实际成交价为105.5元。按照上面分析,应该以总价作为债券转让营业税计税依据。此时,卖出价是105.5元,买入价为债券购入价减去持有期间取得的利息。购入价是104.2元,持有期间实际取得的利息是6元。因此,可以得出如下公式:

B商业银行买卖债券营业税计税依据=105.5-(104.2-6)=105.5+6-104.2=105.5+6-(101.2+3)=105.5-101.2+(6-3)=(102.5+3)-101.2+(6-3)=(102.5-101.2)+(6-3)+3

从以上公式分解可以看出,在B商业银行卖出债券时,按照现行规则对B商业银行营业税的计税基础可分解为三部分:(102.5-101.2)是B商业银行卖出和买入三峡债的按交易净价计算的资本利得;(6-3)是B商业银行2012年6月30日买入该债券后至2012年12月31日实际孳生的利息;3是B商业银行在2013年1月5日分配取得利息后,在2013年1月1日和6月30日期间孳生的利息。

此时可以看到,对于第二部分B商业银行2012年6月30日买入该债券后至2012年12月31日孳生的利息3元,实际在B商业银行2013年1月5日取得6元的利息收入时已经全部征收了营业税。此时,在B银行2013年6月30日卖出金融商品时按现行规则征收营业税,对这部分3元的利息所得也重复征税了。

对于第三部分的3,即B银行在2013年1月5日和6月30日期间孳生的利息,如果在其转让环节征税,下一环节购买者在分配取得利息时又会重复征税,并一直循环下去。

三、完善我国债券交易营业税政策的意见和建议

由于我国目前银行间债券市场和交易所债券市场的债券交易实行的都是净价交易,从既方便税收征管、又防止重复征税的角度,笔者建议对债券交易的营业税政策做如下调整:

第一,对债券交易的资本利得和利息所得的营业税政策分开考虑,不宜混在一起。

第二,对债券买卖征收营业税中的买入价和卖出价全部按债券交易净价计算,不包含债券孳生的应计利息。

第三,对于债券利息所得,在金融机构实际取得利息分配时(既包括持有期间取得的利息所得,也包括持有至到期取得的利息所得),视各种情况分别征税。比如,如果金融机构持有的是国债、地方债或金融债的,实际取得的利息所得不征收营业税;如果持有的是其他债券,实际取得利息所得时缴纳营业税。

按照这个规则,上例中:

2012年6月30日,A商业银行卖出债券时,应按债券交易净价101.2-100=1.2(元)申报缴纳营业税。2013年1月5日,B商业银行实际分配取得6元的债券利息,由于该债券是企业债,该银行按6元申报缴纳营业税。2013年6月30日,B商业银行卖出债券时,同样按交易净价102.5-101.2=1.3(元)申报缴纳营业税。

这样一来,债券利息所得不会存在重复征税问题,且将债券利息分离出来,也有利于政策制定者对于金融机构购买的不同种类债券取得的利息所得规定不同的营业税征税政策。同时,在现行债券交易实行净价交易的背景下,这样的交易规则也便于税收的征管。■

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第06期 > 财务与会计2014年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第06期 > 财务与会计2014年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号