地铁运营服务是一项准公益性的公共服务,具有公共品的特征,其车票价格由政府统一定价,票价制定主要基于公益性要求,未覆盖地铁运营的全成本,也未考虑企业应有的合理投资回报。而地铁建设和运营带来了沿线土地和物业的巨大增值,它至少有以下四大类直接产出:地铁设施、附属资源、沿线未出让土地(包括地铁上盖)的增值、沿线已出让土地和物业的增值。在实施“地铁+物业”商业模式之前,地铁企业仅仅获得前两类直接产出,后两类增值效益(即正外部性)未能由地铁企业获得。笔者认为,解决城市轨道交通企业运营亏损的根本途径是通过适当的政策安排,实现正外部性的部分内部化。从整个宏观经济角度看,政府是正外部性的最终受益者,由政府以适当的形式提供适量的补助是解决地铁企业的部分正外部性的一种较优的政策安排。

一、政府补助会计相关规定

(一)国际财务报告准则的政府补助会计

《国际会计准则第20号——政府补助的会计和政府援助的披露》(IAS 20)规定,政府补助是指政府以向一个企业转移资源的方式,来换取企业在过去或未来按照某项条件进行有关经营活动的那种援助,包括以公允价值计价的非货币性补助。政府补助分为与资产相关的补助和与收益相关的补助。与资产相关的补助是指用于购买、建造或以其他方式购置长期资产的补助,与收益相关的补助是指除了与资产有关的补助以外的其他政府补助。对于政府补助的会计处理方法,IAS 20允许选择资本法或收益法。资本法将补助直接计入所有者权益,收益法是按照系统和合理的基础,将政府补助在各会计期间确认为收益,以便将其与有关费用相配比。另外,在财务报表列报时,与资产相关的补助可以选择列作递延收益,并按照系统和合理的基础在资产的使用年限内确认为收益(即总额法);或者在确定资产账面价值时将补助额扣除(即净额法)。

(二)我国会计准则的政府补助会计

我国的《企业会计准则第16号——政府补助》规定,政府补助是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。与国际财务报告准则一样,我国的政府补助也分为与资产相关的政府补助和与收益相关的政府补助。对于政府补助的会计处理,我国会计准则采用的是收益法:即与资产相关的政府补助,应当确认为递延收益,并在相关资产使用寿命内平均分配,计入当期损益。与收益相关的政府补助,应当分别按两种情况处理:用于补偿企业以后期间的相关费用或损失的,确认为递延收益,并在确认相关费用的期间,计入当期损益;用于补偿企业已发生的相关费用或损失的,直接计入当期损益。另外,我国企业会计准则采用总额法,在确认政府补助时,将其全额确认,而不是作为相关资产账面余额或者费用的扣减。

二、“地铁+物业”商业模式下的政府补助形式

(一)将地铁沿线土地收益返还作为政府补助

政府补助最直接的方式是政府以转移支付方式向地铁企业提供货币性的补助。地铁企业以公益性价格为公众提供公共交通服务,由此形成了地铁运营的直接亏损;同时,地铁建设和运营也带来了沿线土地的较大增值,为政府带来了增量土地收益。因此,笔者认为,政府将其因地铁建设和运营带来的增量土地收益返还地铁企业,是一种符合逻辑的选择。此种方式适用于土地收益较为丰厚的城市。

(二)将地铁物业增量税收返还作为政府补助

税收返还也是政府补助的一种主要方式。地铁物业所产生的增量税收主要包括两种类型:一是地铁物业开发产生的土地增值税,物业销售和物业租赁的营业税以及物业开发取得效益后产生的企业所得税等;二是其他经济主体获得地铁沿线物业开发产生的增值收益而缴纳的相应税费。对于第一类税费,由于地铁具有准公益性,本应给予适当的税收优惠(免征或减征),但目前针对地铁行业的税收优惠政策较少,根据支持基础公用事业发展的需要,可由财政给予适当的税收返还。对于第二类税费,其他经济主体获得的物业增值将通过税收、规费等方式部分形成财政收入,政府可将其作为补助来源拨付给地铁企业,实现地铁正外部性的部分返还。按照目前的税制,地方财政可支配的仅限于地方分成部分。此种方式适用于地方税收留成较大且财政预算有能力安排的城市。

(三)直接赋予一定的土地资源作为政府补助

在无法安排大量货币资金作为政府补助给予地铁企业的情况下,笔者认为可考虑的方式是直接划拨适量的土地资源作为政府补助。在“地铁+物业”模式下,政府可将地铁沿线的土地资源或者与地铁建设同步规划建设形成的交通场站上盖空间开发用地(由地下工程向上延伸拓展的创造性土地资源)赋予地铁企业实施物业开发,由此获取的物业开发效益用于补偿地铁企业因承担公益性成本而形成的损失。此种方式是以土地资源(非货币性资产)授予的政府补助,适用于土地资源较为充裕的城市。但在目前的土地管理政策下,直接划拨方式存在较大的操作难度。

(四)以招拍挂取得土地再将地价返还作为补助

前述三种政府补助方式是政府直接转移资产给予补助的方式,需政府预先安排相应的资源,存在一定的实施障碍。如由地铁企业通过市场招拍挂方式缴纳土地出让金,再将地铁企业缴纳的出让金予以返还作为政府补助,一者符合现行的土地管理政策,二者政府无需另行筹集补助资金。但是在财政收支两条线的制度框架下,土地出让金纳入财政收入后尚需一定比例的提留,不能全额返还作为补助,地铁企业需为此额外付出资金,与政府补助初衷有些出入。同时,政府将土地出让金作为政府补助返还需要通过财政预算安排,实施起来也存在较大困难。

(五)以土地作价评估增值部分作为政府补助

国有土地使用权作价出资是《中华人民共和国土地管理法实施条例》规定的国有土地有偿使用的方式之一,对于提供重要公共产品和服务的行业,根据企业改革和发展的需要,可采用授权经营和国家作价出资(入股)方式配置土地。政府以土地作价出资赋予地铁企业一定的土地资源,考虑到地铁企业承担了部分本应由政府承担的公益性成本,土地作价出资时应预留适当的补偿地铁运营亏损的空间。较为合适的价格分层是:以未建地铁以前或没有地铁规划前的毛地地价作为作价出资金额(即政府投资建设地铁的项目资本金),以地铁开建或开通后(或有地铁规划后)的土地公允市价与之前的评估地价的差额(超过作价出资金额的增值部分)作为弥补公益性成本的政府补助。此方式适于土地资源紧张的城市。

将土地评估增值部分作为政府补助,是将政府配置的土地资源的公允价值(按照市场条件评估)拆分为两个部分:一部分是作价出资的资本性投入,作为政府投资建设地铁的项目资本金;另一部分是公允价值超出资本性投入的增值或者溢价,作为授予企业的非货币性资产,确认为政府补助。与前四种方式相比,此方式的好处在于:一是土地作价出资符合现行土地管理政策;二是政府无需另筹资源即可实现对企业的补助;三是与“地铁+物业”商业模式契合,较为完整地体现了政府承担正外部性返还责任和提供公共品责任的双重理论依据。因此,本文推荐采用这种政府补助方式。

三、“地铁+物业”商业模式下政府补助的确认和计量

(一)“地铁+物业”商业模式的政府补助类型

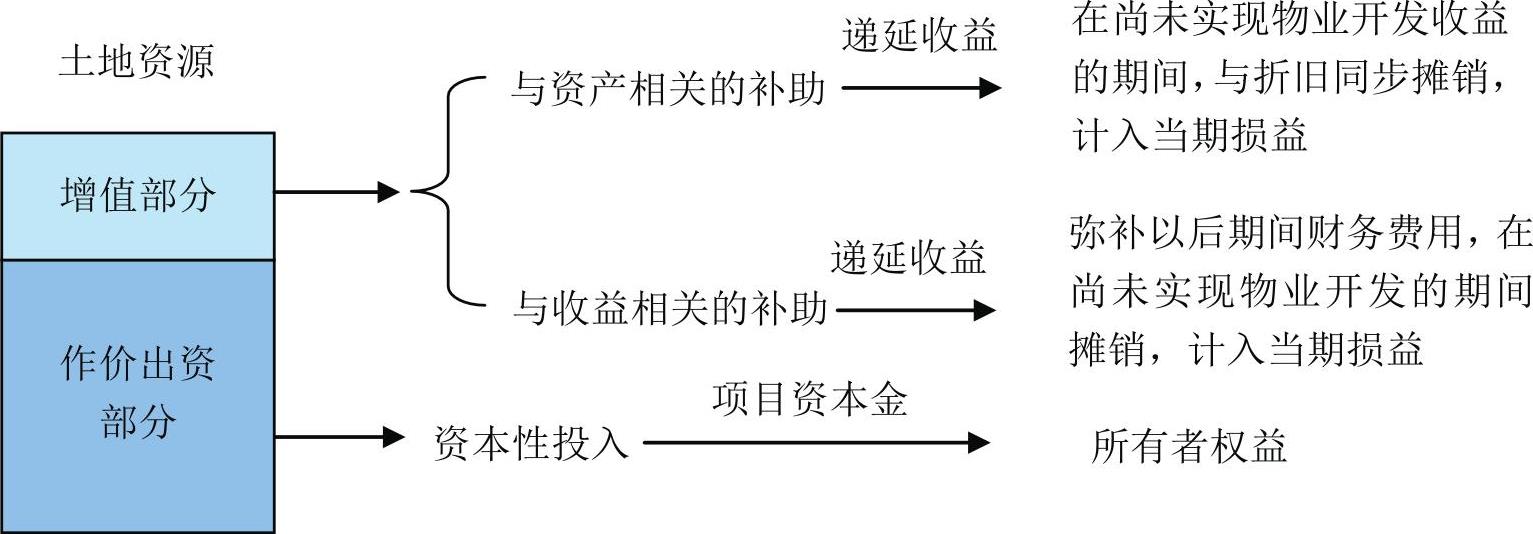

以上述“地铁+物业”商业模式下第五种政府补助为例,政府注入地铁企业的土地资源价值可分为资本金投入部分和政府补助部分。政府补助又可分为与资产相关的和与收益相关的两种类型:与资产相关的政府补助是为建造地铁运营资产提供的补助;与收益相关的政府补助,用于补偿地铁企业已发生的相关费用或损失和用于补偿地铁企业以后期间的相关费用。

“地铁+物业”商业模式下政府补助的会计处理思路如图1所示。

(二)与资产相关的政府补助

在非政府全额投资建设地铁的情况下,地铁企业代替政府履行部分投资职责,需由政府予以补偿的对价包括地铁企业对建设形成的地铁资产计提折旧费用化而形成的亏损。按照企业会计准则,与资产相关的政府补助在取得时应当确认为递延收益,并在相关资产使用寿命内与折旧摊销同步平均分配,计入当期损益。在地铁运营初期,由于地铁物业开发尚未实现收益,大约需要三至五年的开发期,此期间需由政府提供补助;在物业开发产生效益之后,随着地铁物业的收益逐步积累,可以充分弥补资产折旧费用。因此,该项政府补助应以满足运营初期尚未实现地铁物业效益的开发期间所需弥补的费用总额为限。相应地,确认的递延收益也在该期间内进行摊销。

(三)与收益相关的政府补助

在非政府全额投资情况下,地铁企业通过资本市场融资获得地铁工程建设所需资金,由此形成的融资利息在建设期予以资本化,在运营期列入当期损益。从地铁的项目属性看,建设期融资利息与建造资产相关的支出,已通过资本化方式列入资产成本,在取得前述与资产相关的政府补助时已获得补偿(即包括在折旧补偿的范围内);而进入运营期后,为建造地铁资产而融资的未还债务的利息费用并非为地铁运营而发生的相关支出,是地铁企业代政府承担地铁建设资金筹措责任而发生的融资利息,应由政府予以补贴,在“地铁+物业”商业模式下,则以土地资源作为贴息补偿,弥补以后期间的相关财务费用。同上所述,该项政府补助也以满足运营初期尚未实现地铁物业效益的开发期间所需弥补的费用总额为限,在相应期间内摊销递延收益。

四、结论和建议

以土地作价评估增值部分作为政府补助有效解决了“地铁+物业”商业模式下的政府补助问题,充分利用有限存量土地资源进行合理配置,既解决了地铁建设资本性投入的资金来源问题,又满足了地铁运营亏损的补贴资金需求。如该方案得以实施,将显著改善地铁企业在运营初期的财务表现,有利于“地铁+物业”商业模式顺利推进,促进地铁企业的可持续发展。因此方案与通常实施的一般政府补助方式存在较大的差异,其实施尚需相应的配套政策支持。具体支持政策和操作流程建议如下:

一是将土地作价出资与土地增值作为政府补助综合纳入土地管理制度改革方案,为实施“地铁+物业”商业模式下的政府补助提供政策依据。二是委托专业机构将拟作价出资的土地进行评估,评估出没有地铁线路规划前的毛地地价和有地铁线路规划后的市场公允价值。三是规划国土管理部门、国资监管部门与地铁企业签订土地使用权出让合同,合同中的土地使用权总价按照市场公允价值签订,取得的土地权属证书也按市场公允价值记载出让金额。四是由发展改革部门、规划国土管理部门、财政部门联合发文,将评估的毛地价格作为政府资本金投入(作价出资部分),将评估增值部分作为政府补助,并将政府补助划分为与资产相关的补助(后续若干年度的待补偿折旧金额)和与收益相关的补助(后续若干年度的待补偿融资利息)。五是地铁企业根据上述补贴政策,在取得土地资源时,将评估增值部分确认为递延收益,并在后续年度确认折旧和利息费用时摊销计入当期营业外收入。■

责任编辑 武献杰

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第03期 > 财务与会计2014年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第03期 > 财务与会计2014年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号