摘要:

构建能源成本的会计计量体系,不仅能为企业经营者提供可靠的能源会计信息,为企业控制能耗、提高能效服务,还有利于政府主管部门制定相关的能源政策。笔者拟通过将我国现行的企业能源成本会计与美国和德国进行比较,探索在节能降耗背景下我国企业应如何构建更为高效的能源会计信息系统。

一、理论框架

能源分为可再生能源(例如太阳能、风能、木材等)和不可再生能源(例如煤炭、石油、天然气、核能等)。无论企业使用的是可再生能源还是不可再生能源,这些能源均通过企业的生产设备被转化成为各种形式的热能,消耗在生产过程之中。根据能量守恒原理,在一个热力学系统内,能量可从一种形式转变成另一种形式,但不能自行产生,也无法毁灭。因此从经济学的角度看,企业在生产经营过程中所消耗的能源,只可能是投入(即生产要素的一种)或是产出(即产品)。换言之,能源一旦被投入到企业的生产经营活动之中,要么转变为有经济效益的“正产出”,要么转变为没有产生经济效益的“负产出”。转变为“正产出”的能源成本就是企业的能源耗费成本,而转变为“负产出”的能源成本就是企业的能源损失成本。

我国现行成本会计对企业总体投入的能源成本一并进行会...

构建能源成本的会计计量体系,不仅能为企业经营者提供可靠的能源会计信息,为企业控制能耗、提高能效服务,还有利于政府主管部门制定相关的能源政策。笔者拟通过将我国现行的企业能源成本会计与美国和德国进行比较,探索在节能降耗背景下我国企业应如何构建更为高效的能源会计信息系统。

一、理论框架

能源分为可再生能源(例如太阳能、风能、木材等)和不可再生能源(例如煤炭、石油、天然气、核能等)。无论企业使用的是可再生能源还是不可再生能源,这些能源均通过企业的生产设备被转化成为各种形式的热能,消耗在生产过程之中。根据能量守恒原理,在一个热力学系统内,能量可从一种形式转变成另一种形式,但不能自行产生,也无法毁灭。因此从经济学的角度看,企业在生产经营过程中所消耗的能源,只可能是投入(即生产要素的一种)或是产出(即产品)。换言之,能源一旦被投入到企业的生产经营活动之中,要么转变为有经济效益的“正产出”,要么转变为没有产生经济效益的“负产出”。转变为“正产出”的能源成本就是企业的能源耗费成本,而转变为“负产出”的能源成本就是企业的能源损失成本。

我国现行成本会计对企业总体投入的能源成本一并进行会计核算,并未区分能源耗费成本和能源损失成本。笔者认为,能源损失成本恰恰是可避免、可节约的成本,它是促使企业提高能效、降低能耗的重要会计信息。因此,企业对于消耗能源进行的核算应该包含能源耗费成本的核算和能源损失成本的计量两部分,这有助于企业获得能源损失成本的信息。

二、中美两国能源成本会计的比较

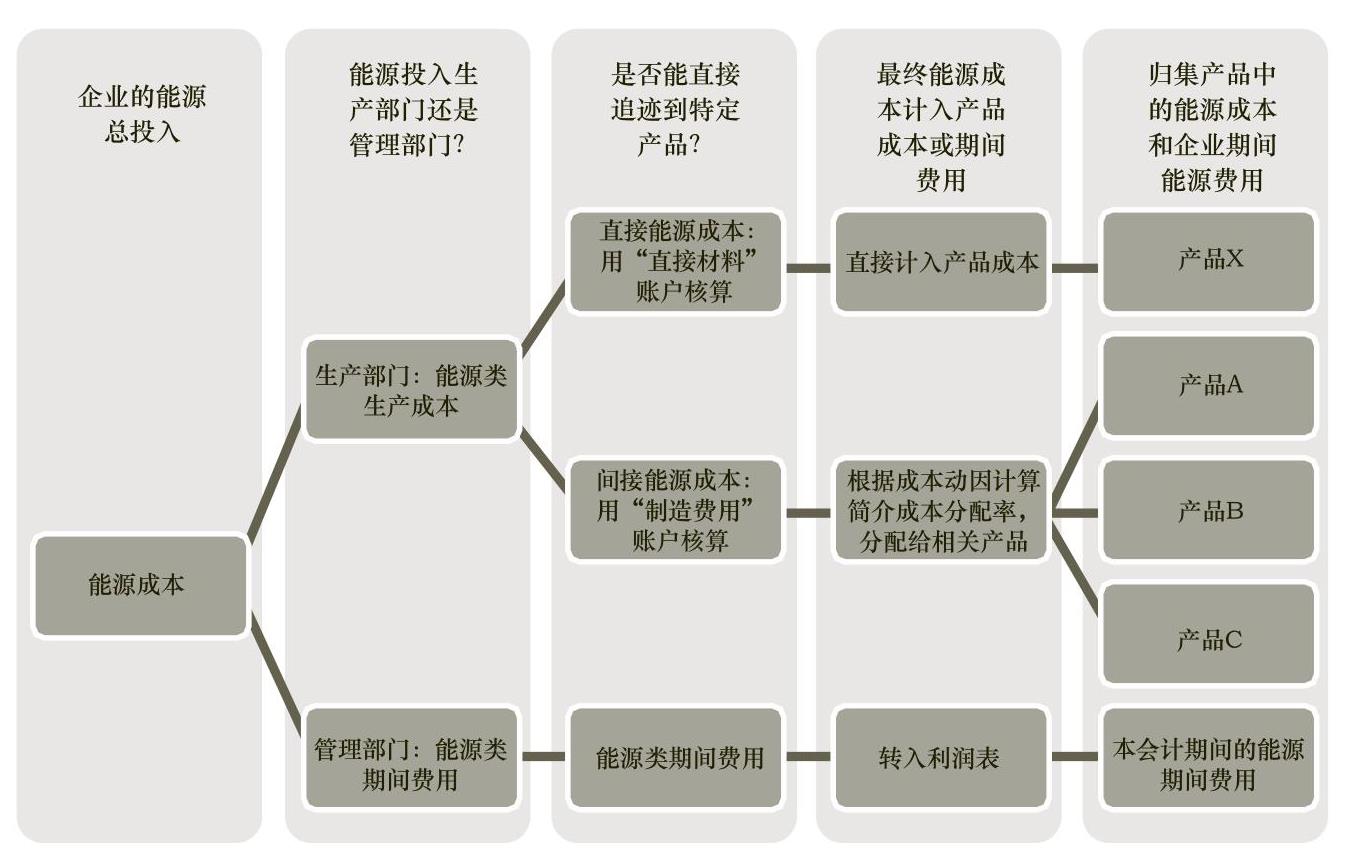

中美两国的成本会计均建立在传统的成本会计理论之上,因此中美两国对于能源成本核算的基本流程相同。如图1所示,企业投入能源,如果投入到生产部门,则能源成本作为生产成本核算;如果投入到管理部门,则能源成本作为期间费用核算。投入到生产部门中的能源生产成本,再根据它是属于直接生产成本还是间接生产成本进行不同的归集和分配,能够直接追迹到某一特定产品的是直接生产成本,直接计入该产品的成本;不能直接追迹到某一产品而与多种产品相关的间接生产成本,需要根据该间接能源成本的成本动因计算出它的成本分配率,再将其分配到相关的几种产品成本之中。最后,企业将各种产品消耗的能源成本归集在一起,得出总体耗费的生产性能源成本,同时归集企业的行政管理部门所消耗的能源类期间费用,得出管理性能源成本。

然而,经过同样的核算流程得出的能源成本信息,中美两国在其利用上却有所不同。美国企业的会计部门依据能源成本核算结果编制《能源成本报告》,向董事会报告,同时,根据图1所示的能源成本核算流程和结果编制下一期的能源预算。美国企业的能源预算包括生产性能源预算以及管理性能源预算两部分。生产性能源预算分为两种,即图1所示的直接能源和间接能源的预算,直接能源预算的编制依据图1所示的直接追迹到产品X的单位能源成本,将其按照当前能源市场价格和当前生产工艺下的单位耗费数量进行修正后,乘以下一期产品X的生产数量预算,得到下一期生产性直接能源预算;间接能源预算的编制依据图1所示的分配到产品A、B、C的单位间接能源成本,按照当前能源市场价格和耗费数量修正后,乘以下一期产品A、B、C的生产数量预算,得到下一期的生产性间接能源预算。管理型能源预算依据图1所示的能源类期间费用的核算结果,按照当前能源市场的形势进行修正,得出下一期的管理型能源预算。美国企业通过常态性地编制年度能源预算对能源成本的事前、事中和事后进行管理。

在美国的能源密集型企业之中,能源预算是考核企业各部门节能降耗的依据。而在我国,大多数企业选择上一会计年度的实际数据作为业绩考核的依据。但在目前激烈的市场竞争条件下,由于多变的市场环境,上一期的实际数只能说明在上一年度的市场和经济环境中企业的表现,新能源的利用、新节能工艺的推广都可能导致企业本年度的能源成本发生巨大变化,进而导致上一期的实际数据失去可比性。相比之下,美国企业对能源成本信息的利用比我国更为科学和彻底,其能源成本信息不仅拓展到能源预算的编制,还可依据能源预算进行节能降耗方面的业绩考核。然而,美国企业的能源成本核算之中也并未区分能源耗费成本和能源损失成本,且并未对能源损失成本进行单独的会计计量。对于这一问题,德国基于能源流量的成本会计理论能较好解决。

三、德国基于能源流量的成本会计理论

上世纪90年代,德国在传统的成本会计理论之上构建了“物料流量成本会计”理论,后来又扩大到能源会计领域形成了“物料和能源流量成本会计理论”(以下简称MEFCA)。MEFCA的特点在于,通过追踪企业投入的物料和能源的流动过程分别计算出企业耗费的数量和损失的数量,从而将传统成本会计中所忽略的、隐藏在物料和能源消耗之中的损失数量清晰化。

(一)MEFCA的实施

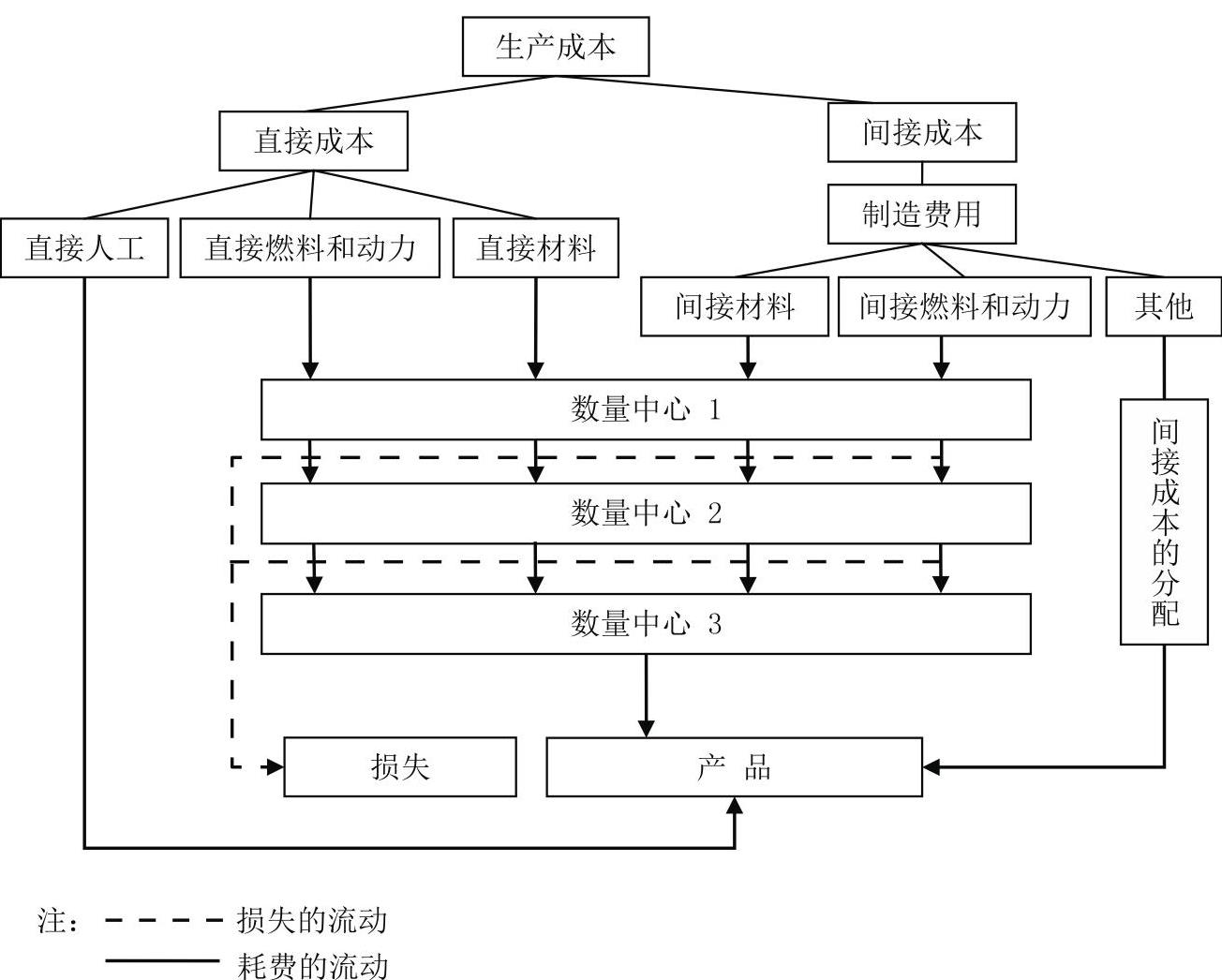

MEFCA一般包含三个步骤:构建物料和能源流动模型;测算流动的数量;计量流动的货币金额。具体的实施过程如图2所示。

首先,在生产流程中跟踪物料和能源的流动,根据企业的生产工序流程设置若干个数量中心。一般在每道工序设置一个数量中心用于归集该工序中投入的物料和能源的数量。构成生产成本的直接成本(直接材料、直接燃料和动力、直接人工)和间接成本(即制造费用,包含间接材料、间接燃料和动力以及其他间接成本)均可按照生产工序划分数量中心,对数量中心的流入和流出数量进行跟踪计算。实线表示企业实际耗费的物料和能源的流动,虚线表示物料和损失的流动。企业实际耗费的“直接材料”、“直接燃料和动力”、“间接材料”、“间接燃料和动力”的数量最终转入产品之中。而上述每项成本在流入和流出数量中心之间的数量差额就是该项成本的损失数量。最后分别将物料和能量的耗费数量和损失数量乘以价格,进行单独的会计计量。

以制造企业中较普遍的金属部件加工流程为例,金属部件的加工工序从金属原料开始,一般经历溶解、铸造、打磨和检查这几道工序后制成金属部件。根据MEFCA理论,将每道工序设置为一个数量中心。此处聚焦于第一个数量中心,即溶解工序。当金属原料流入溶解工序(即第一个数量中心)时,企业投入的能源为电力n千瓦,用来加热熔解金属原料,使之溶解成金属溶液。然后原材料流出第一个数量中心进入到第二个数量中心,即进入第二道工序铸造加工工序。这时,流出第一个数量时,在第一个数量中心内实际耗费的能源(即电力)数量可按照下列公式计算:电力转换为热能=电力投入数量(KWh)×电力的热转换率(KJ/KWh);投入热能的数量(用于溶解金属原料)=单位热能(KJ/Kg)×金属配件重量(Kg)。所以当溶解工序完成、金属原料变为金属溶液流出第一数量中心时,流出第一数量中心的电力数量=金属溶液的重量(Kg)×溶解单位金属原料耗费的热能(KJ/Kg)÷电力的热转换率(KJ/KWh)。这样,在第一数量中心内电力能源的实际耗费数量=流出电力数量(KWh);而在第一数量中心内发生的电力实际损失数量=流入电力数量n(KWh)-流出电力数量(KWh)。那么,该企业在第一数量中心即溶解工序的电力耗费成本=电力耗费数量×电力单价;电力损失成本=电力损失数量×电力单价。以“直接燃料和动力”会计科目为例,企业可以进行如下会计处理:

耗用能源(电力)时,借记“直接燃料和动力——电力投入”,贷记“直接燃料和动力——电力耗费”、“直接燃料和动力——电力损失”;支付电费时,借记“直接燃料和动力费用——电力耗费”、“直接燃料和动力费用——电力损失”,贷记“现金(或银行存款等)”。

可见,基于能源流量的MEFCA按照现行成本会计原则编制会计分录时只需分别贷记耗费成本和损失成本即可。MEFCA可与现行成本会计简单地融合,从而使企业总体投入的能源成本细化为能源耗费成本和损失成本。

(二)MEFCA与传统成本会计的互补

MEFCA的优势在于计量物料和能源的损失成本,这些损失成本在传统的成本会计中混杂在企业投入的全部能源成本之中,没有得到区分。但MEFCA仅适用于物料和能源成本的核算和计量,而传统的成本会计体系则覆盖了企业各个方面的成本,因此MEFCA虽能为企业经营决策提供补充性的物料和能源的“损失成本”的会计信息,但无法完全替代传统成本会计体系。

另外,MEFCA的数量中心也可以看作传统成本会计中的成本库(或成本中心),只不过通过数量中心计算出来的是耗费和损失的数量,而非货币化的成本。但只要将这些数量乘以单价就能简单地计算出耗费和损失的成本金额。所以,当MEFCA实际应用于企业的能源成本计量时,只要用数量中心替代传统成本会计中的成本库,就能使MEFCA与传统成本会计相融合。两者的融合既能对能源耗费成本进行核算,又能对能源损失成本进行计量,从而与传统成本会计形成互补。■

责任编辑 张璐怡

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第01期 > 财务与会计2014年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第01期 > 财务与会计2014年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号