摘要:

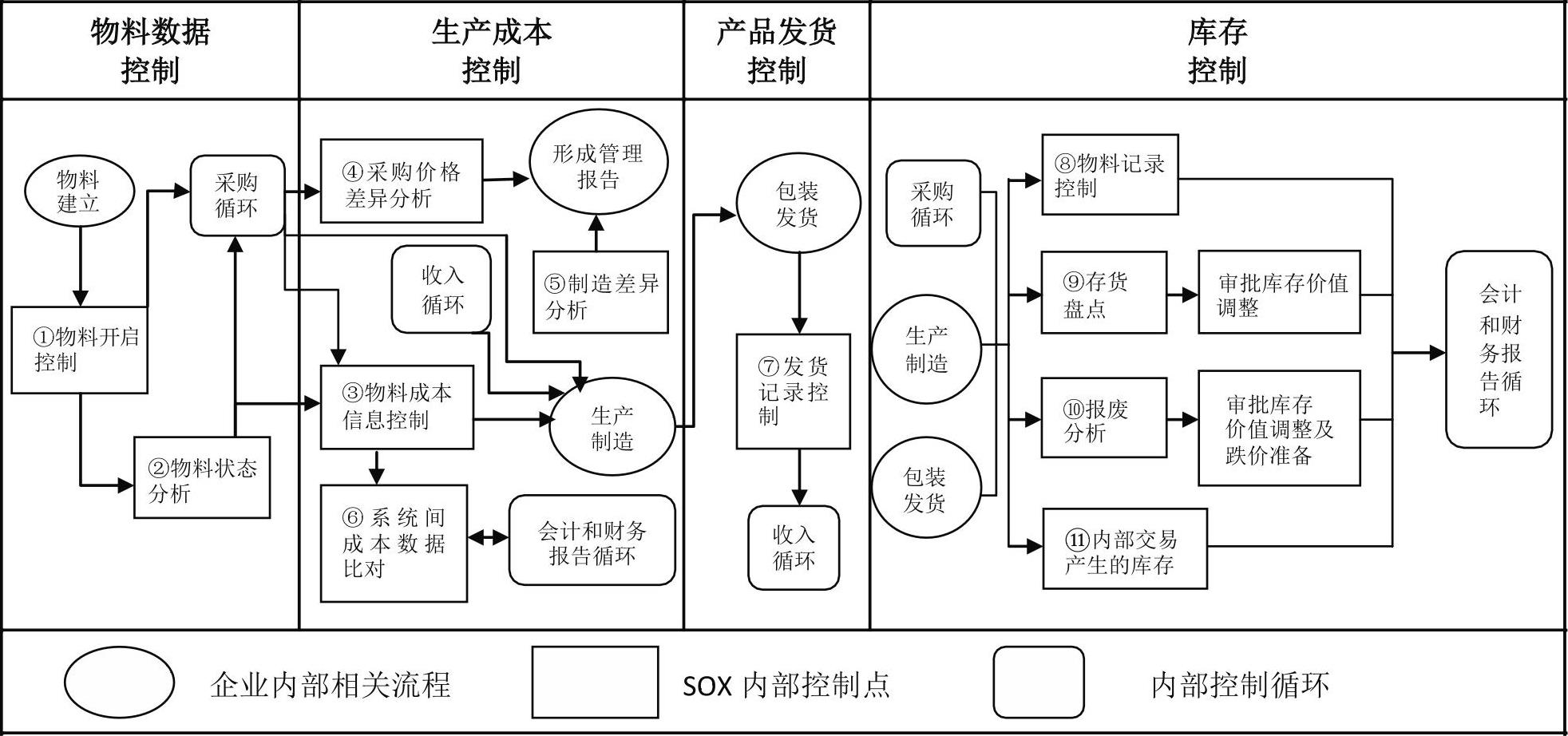

2002年7月,美国国会通过了《2002上市公司会计改革与投资者保护法案》(SOX法案),其中SOX404条款的约束使得众多在美国上市的公司不断完善其内部管理控制体系,尤其是生产制造企业,SOX内部控制体系在其管理体系中发挥了巨大的作用。但笔者认为,针对一个企业来说,内部控制制度的建立只是控制活动的基础,更重要的是企业如何建立一系列动态的可以有效监控的Control Point(控制点),通过对控制点的动态监控来实现对整个企业生产经营活动的控制。生产制造循环在生产企业中涵盖了大部分的日常生产经营活动,粗略划分可分为四个部分即:物料数据控制、生产成本控制、产成品发货控制和库存控制。本文以生产企业的生产制造循环(见图1)为例,分析其如何建立控制点。

一、物料数据控制

生产制造循环的实质就是将原材料通过生产制造变成产成品再发给客户的过程,在整个过程中,物料数据控制含有两个重要的控制点。

一是物料开启控制(图1中①)。物料信息是制造企业一切信息的基础,在现代大型制造企业中,物料达到上万种,不可能靠人工管理这些物料,因此在物料建立的最初给其打上正确的“标签”就成为重中之重。要标识清楚物料的种类、描述、重量、体积...

2002年7月,美国国会通过了《2002上市公司会计改革与投资者保护法案》(SOX法案),其中SOX404条款的约束使得众多在美国上市的公司不断完善其内部管理控制体系,尤其是生产制造企业,SOX内部控制体系在其管理体系中发挥了巨大的作用。但笔者认为,针对一个企业来说,内部控制制度的建立只是控制活动的基础,更重要的是企业如何建立一系列动态的可以有效监控的Control Point(控制点),通过对控制点的动态监控来实现对整个企业生产经营活动的控制。生产制造循环在生产企业中涵盖了大部分的日常生产经营活动,粗略划分可分为四个部分即:物料数据控制、生产成本控制、产成品发货控制和库存控制。本文以生产企业的生产制造循环(见图1)为例,分析其如何建立控制点。

一、物料数据控制

生产制造循环的实质就是将原材料通过生产制造变成产成品再发给客户的过程,在整个过程中,物料数据控制含有两个重要的控制点。

一是物料开启控制(图1中①)。物料信息是制造企业一切信息的基础,在现代大型制造企业中,物料达到上万种,不可能靠人工管理这些物料,因此在物料建立的最初给其打上正确的“标签”就成为重中之重。要标识清楚物料的种类、描述、重量、体积等信息,并将物料的财务归属进行明确。只有信息完善的物料才可以在企业管理系统(如各种ERP系统)中使用,否则极易造成物料管理系统的混乱。

二是建立定期的报告分析程序(图1中②)。在系统中建立物料信息后,公司还必须制定相应的维护流程,以周、双周或月为周期进行分析整理,用以发现物料的错误信息和过期信息,如在不同的系统模块中同一物料没有设置统一的利润中心等。此外,如果企业的系统中存在大量陈旧的活动数据,那么企业的管理过程就会经常被无用数据所误导。因此,内部控制可以以每次的物料分析、改正的结果报告作为SOX内部控制有效性验证的证据,建立此关键控制点。

二、生产成本控制

在建立了正确的系统物料数据后,在生产过程中,重要的是如何控制产品的成本。

一是建立物料成本信息控制(图1中③)。公司可采用标准成本法核算物料(含原材料、半成品及产成品)成本,即原材料使用标准的采购价格(如果有两个不同的采购价格,可以以适当的方式计算加权平均成本)作为标准成本,而半成品或产成品则使用含材料、人工等数据的物料清单(BOM)成本作为标准成本。正确合理的成本信息给财务人员的财务分析提供了必要而有利的条件,避免了管理层决策错误。因此,物料成本信息的录入控制必不可少。

二是采购价格差异分析(图1中④)。对于外购材料,不同的成本核算方法会产生三种差异或波动:企业管理系统中采购订单的价格与供应商发票的最终价格可能产生差异;如果采用标准成本法核算,当采购价格和标准成本有不同时也会产生差异;如果采用移动加权平均法核算,随着不同时期的材料价格变动,库存原材料的移动加权平均成本也会波动。

针对此类差异或波动,可建立适当的报告分析体系(PPV analysis和MAP analysis),设定适当的标准,对标准以上的差异情况进行分析并找出原因,需要改正的错误进行更正,形成适当的报告。需要强调的是,作为SOX内部控制报告的文件,是衡量内部控制是否有效的重要文件,一旦制定分析和控制标准,就必须在报告中完整地反映分析和有效控制的内容并采取措施,否则此项内部控制就是失效的。

三是制造差异分析(图1中⑤)。在产品制造过程中,除了物料外,人工和机器设备等直接和产品相关的费用也是构成产品成本不可或缺的因素,而完整的产成品的标准成本中也需要录入标准的人工工序或机器工序时间和对应的标准费用率。在实际批量生产时,每个作业单中实际使用的时间和标准工序时间之间的差异,构成了制造时产生的效率差异。同样,建立每日或每周的定期制造差异分析报告并分析相关数据,能够及时发现并解决生产制造过程中出现的问题,极大地减少在生产环节出现问题的风险。

四是不同模块间成本信息核对(图1中⑥)。企业管理系统中存在不同的模块,由于制造企业成本构成相对复杂,成本信息在不同模块间传递是否准确、及时,需要进行一定程度的核对工作来验证,以保证财务报告的准确性。

三、产品发货控制

为了保证收入和成本的及时准确录入和保证库存商品的准确,发出商品应及时予以准确的记录(图1中⑦),保证所有已经发出的商品必须及时反映在财务报告中,没有发货的不应记录在系统中。在实务中可以使用签字或盖章的发货确认单作为是否记录的标准。此控制直接影响企业财务报表以及管理层决策。

四、库存控制

相对于采购、生产制造和发货环节的控制,对于生产过程中的原材料、半成品和产成品库存,也需要进行重点控制,以防止不必要的呆滞物料和过度的消耗、报废损失。

一是不同模块或系统间物料记录控制(图1中⑧)。在许多制造企业中,物料或产品实物可能会控制在供应商和物流公司手中,而定期核对双方系统中物料的数量是必不可少的风险控制行为。同时,在使用ERP系统的大部分企业里,ERP系统的物流模块和财务模块之间的库存核对也是其应当控制的风险之一。

二是存货盘点控制(如图1中⑨)。为了保证系统数据的真实性、可靠性,企业需要进行日常的存货抽查盘点和定期的全面盘点。在企业内部控制中,不只要重视盘点这个动作本身,更重要的是,应重视盘点结果的分析与问题的处理。如果发现了差异而不处理也不完善流程,那么盘点控制也就失去了意义。

三是报废产品分析(图1中⑩)。制造企业的物料报废原因多种多样,大到公司管理层决策的失误、小到个人的操作失误。对报废产品的分析控制,能发现企业在不同环节中出现的问题。

四是内部交易产生的库存(图1中)。制造企业的内部交易会产生虚假的利润,同时会造成不正确库存金额。对于内部交易较多的企业,针对内部交易产品的库存、利润进行分析和调整是保证财务报表正确性的重要控制手段。■

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第01期 > 财务与会计2014年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第01期 > 财务与会计2014年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号