摘要:

一、碳信息披露的相关理论

外部性理论、利益相关者理论与合法性理论构成了碳信息披露理论的基础。外部性理论认为,环境日益恶化和人类社会出现不可持续发展状况的根源之一就是自然资源和环境被视为免费享用的“公共物品”,经济分析不确认其本身价值。低碳经济要求企业核算碳成本并纳入财务报告,因而必须对碳资源进行定价以使外部成本内部化。利益相关者理论认为,企业为了与利益相关者保持良好关系并为其服务,就必须实施碳减排并承担相应的信息披露责任。合法性理论则表明,企业在政治和社会压力的约束下必须履行相应社会责任以维持自身生存和发展,碳信息披露就包括于其中。

国外学者Stanny和Ely(2008)以碳信息披露项目提供的数据为研究对象,发现规模、国外销售等因素与企业是否披露气候变化信息有直接关系,同时还发现企业不披露相关信息导致的成本与社会监督水平成正比。Reid和Toffel(2009)研究表明,标准普尔500公司是否回答碳信息披露调查问卷与监管程度有较大关系,股东决议和监管压力直接关系到企业参与碳信息披露的程度。国内学者张萍(2011)参考碳信息披露项目研究了世界500强企业碳信息披露水平的影响因素,认为企业规模、监管体制和经济...

一、碳信息披露的相关理论

外部性理论、利益相关者理论与合法性理论构成了碳信息披露理论的基础。外部性理论认为,环境日益恶化和人类社会出现不可持续发展状况的根源之一就是自然资源和环境被视为免费享用的“公共物品”,经济分析不确认其本身价值。低碳经济要求企业核算碳成本并纳入财务报告,因而必须对碳资源进行定价以使外部成本内部化。利益相关者理论认为,企业为了与利益相关者保持良好关系并为其服务,就必须实施碳减排并承担相应的信息披露责任。合法性理论则表明,企业在政治和社会压力的约束下必须履行相应社会责任以维持自身生存和发展,碳信息披露就包括于其中。

国外学者Stanny和Ely(2008)以碳信息披露项目提供的数据为研究对象,发现规模、国外销售等因素与企业是否披露气候变化信息有直接关系,同时还发现企业不披露相关信息导致的成本与社会监督水平成正比。Reid和Toffel(2009)研究表明,标准普尔500公司是否回答碳信息披露调查问卷与监管程度有较大关系,股东决议和监管压力直接关系到企业参与碳信息披露的程度。国内学者张萍(2011)参考碳信息披露项目研究了世界500强企业碳信息披露水平的影响因素,认为企业规模、监管体制和经济因素是影响碳信息披露水平的重要因素。贺建刚(2011)以碳信息披露项目调查的世界500强公司为研究样本,发现企业碳信息透明度在提高且存在显著行业差异。曹静等(2012)以自行构建的碳信息评价指标探讨了终极控制人与公司碳排放信息披露水平的关系,结论是:政府作为终极控制人的上市公司的碳排放信息披露水平更高,终极控制人投票权、控制范围与碳排放信息披露水平显著正相关。

二、我国上市公司碳信息披露现状

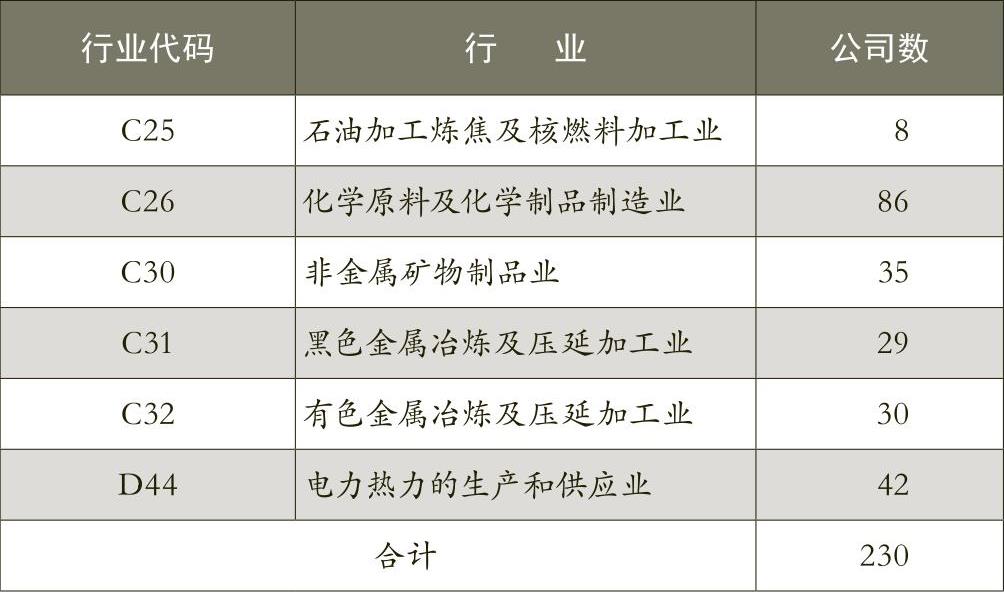

国家统计局《2011年国民经济和社会发展统计公报》将化学原料及化学制品制造业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、石油加工炼焦及核燃料加工业、电力热力的生产和供应业确定为六大高耗能行业。本文据此并按证监会2012年《上市公司行业分类指引》选取2010年之前上市的六大高耗能、高排放行业的A股上市公司为研究样本(剔除ST、*ST等财务状况异常上市公司后确定230家A股上市公司)。鉴于公司网站、杂志等媒介在碳排放信息上没有统一标准且资料比较繁杂,本文以上市公司年度报告和独立社会责任报告(包括可持续发展报告)中包含的碳减排信息作为研究对象。样本公司2010年、2011年碳信息数据均通过手工收集得到。表1列示了230家样本公司的行业分布情况。

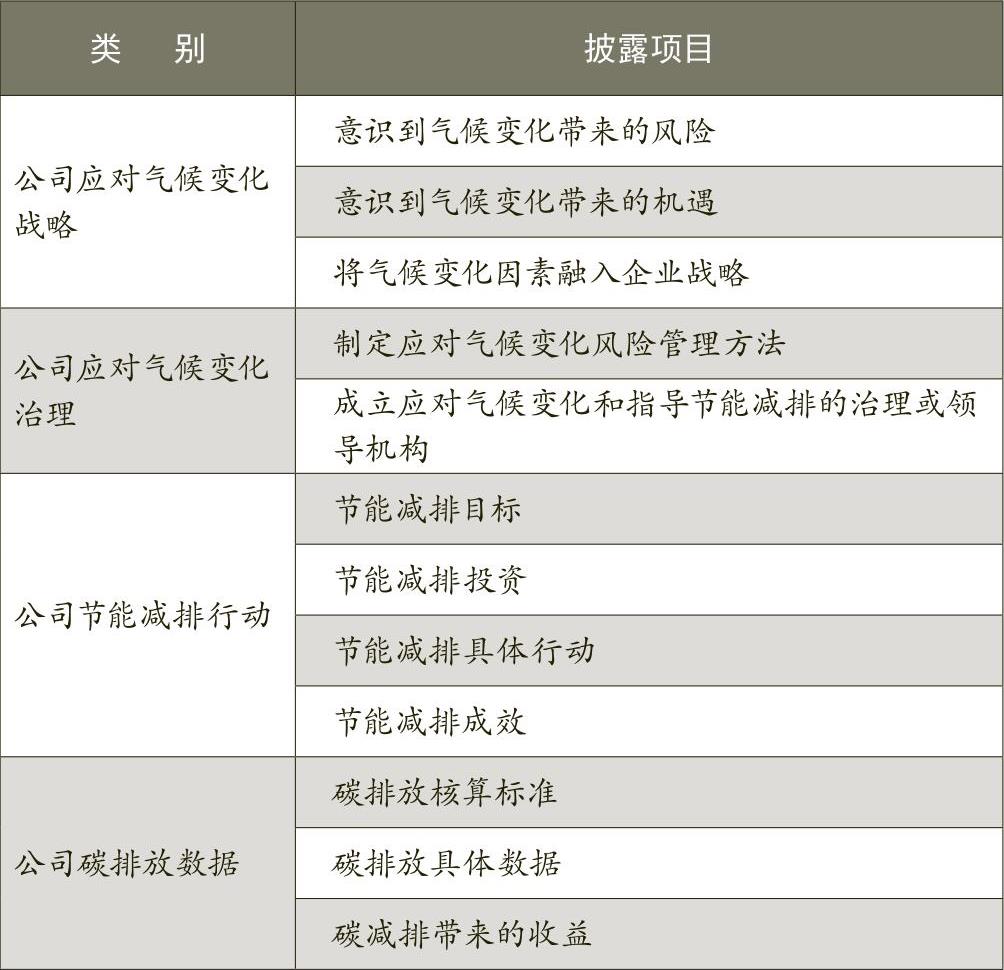

在参考碳信息披露项目并结合我国上市公司碳信息披露具体情况的基础上,碳信息披露内容被划分为4大类共12小类(如表2所示)。碳信息披露项目赋值评分标准:以定性描述方式或定量指标披露且详细的,赋值2分;以定性描述方式披露但不详细的,赋值1分;不进行任何形式披露的,赋值0分。公司碳信息披露指数是12个项目评分之和。

1.碳信息披露指数分析

根据表3列示的样本公司碳信息披露指数分年度、企业性质的描述性统计检验结果可以看出,样本公司碳信息披露水平逐年提高,披露指数均值由2010年的3.77上升到2011年的6.30,2011年我国上市公司碳信息披露水平明显提高,另外国有企业碳信息披露水平高于非国有企业。

2.碳信息披露项目分析

有关资料显示:2010年与2011年的样本公司碳信息各项内容的披露比例均呈上升趋势。在应对气候变化战略层面,2011年尽管30%的企业意识到了气候变化带来的机遇,但79%的企业还是将气候变化因素视为一项风险(尤其是法规风险),这说明企业对气候变化的机遇认识不足而相关政策风险仍然是企业最为关注的。只有72家企业将碳风险或机遇融入公司战略中,并且仅有26家进行了详细描述,尽管比2010年的4家有所增加但比例仍然较低。在应对气候变化治理层面,2011年有14%的企业成立了专门应对气候变化和节能减排的治理机构或领导机构,30%的企业披露了应对气候变化管理方法,如能源管理体系和环境管理体系,比例虽然不高但与2010年的8%、14%相比均有所提高,这表明企业已经意识到从战略角度来应对气候变化。

在节能减排碳信息披露层面,28%的企业确立了节能减排目标,但只有11家对该目标进行了量化描述,其他企业尚未形成清晰的减排目标和规划。66%的企业进行了减排投资,79%的企业为实现节能减排目标采取了具体行动,比如开发节能项目、碳交易和绿色办公等,但只有49%能够实现成效。2011年在碳排放数据方面,7%的企业涉及温室气体减排量、4%企业提到了碳减排收益,比2010年的7家、4家均有所增加,说明企业提高了应对气候变化的积极性。

国有企业在碳排放数据、节能减排和应对气候变化治理层面比非国有企业披露得相对较好。以2011年碳排放数据披露为例,10%的国有企业涉及温室气体减排量,而在83家非国有企业中只有宝新能源披露了具体碳减排量。国有企业和非国有企业在节能减排投资、行动方面均有较大改进,但国有企业在减排目标规划和减排成效方面比非国有企业做得好。在应对气候变化治理层面,37%的国有企业制定并披露了应对气候变化管理方法,18%的国有企业成立了应对气候变化和节能减排治理或领导机构,高于非国有企业的18%和8%。

三、思考与启示

通过分析发现,主动披露企业碳减排信息已成为我国高耗能、高排放行业上市公司的普遍做法。相对于非国有企业,国有企业碳信息披露水平更高。对碳信息披露项目的分析表明,尽管企业已意识到应对温室气体排放进行量化管理,但大多数企业还没有制定清晰的、可量化的减排目标,同时也缺乏具体的碳减排数据。而“十二五”规划中“建立碳排放交易市场”明确提出,对于即将进入碳排放交易试点体系的企业而言,未来几年进行全面的碳盘查是必然的趋势和基本要求,这些都需要企业提供具体的碳减排数据。因此,政府应统一碳排放核算标准,积极引导企业提供自身经营活动的碳排放数据。除从法律的角度建立规章制度进行监管外,还应将碳排放纳入国家战略中,从战略层面进行实施。如今“低碳”已不仅仅是一种口号,而是一种已经能够引起资本市场中机构投资者、社会公众等利益相关者关注的信号。随着利益相关者对公司节能减排活动的重视,公司的碳排放数据、碳减排信息势必会给企业带来增量会计信息,从而提高公司价值。因此,在政府监管的基础上,企业应充分发挥市场机制,使市场对企业碳减排行为的好坏进行区分。■

(本文的研究得到了“北京市教委科研基地—跨国资本运营与会计准则趋同研究基地<PXM-2012-014213-000036>”的资助)

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第01期 > 财务与会计2014年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2014年第01期 > 财务与会计2014年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号