摘要:

近年来,研发投入作为科技创新的重要体现,在我国国家竞争力提升及经济增长中发挥着越来越显著的作用,我国对于研发的投入也逐年增加。2011年,我国共投入研发经费8687亿元,比2010年增加1624.4亿元,研发经费投入强度为1.84%,比2010年提高0.08%。在国家研发投入经费数和投入强度双提高的背景下,我国上市公司研究与开发(R&D)支出披露中的问题和未来的监管重点及披露政策的完善是当前需要调研的重点课题。本文以我国高新技术支柱行业的信息技术业为考察对象,对信息技术业上市公司R&D支出披露状况进行分析。

一、信息技术业上市公司R&D支出披露现状

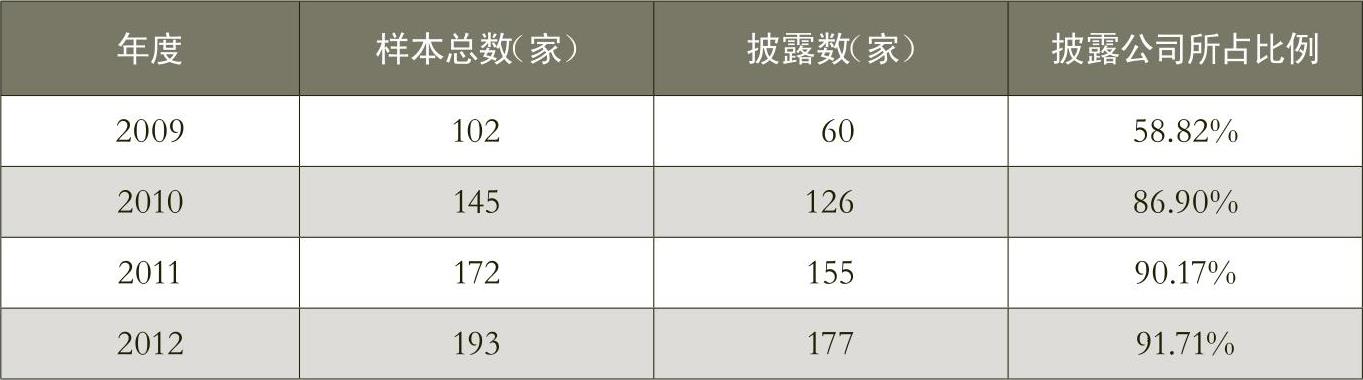

从表1可以看出,2009~2012年信息技术业上市公司的R&D支出总体披露数量状况呈现逐年的增量变化,特别是2010年比2009年增量比例变化最大,提升了近30%。到2012...

近年来,研发投入作为科技创新的重要体现,在我国国家竞争力提升及经济增长中发挥着越来越显著的作用,我国对于研发的投入也逐年增加。2011年,我国共投入研发经费8687亿元,比2010年增加1624.4亿元,研发经费投入强度为1.84%,比2010年提高0.08%。在国家研发投入经费数和投入强度双提高的背景下,我国上市公司研究与开发(R&D)支出披露中的问题和未来的监管重点及披露政策的完善是当前需要调研的重点课题。本文以我国高新技术支柱行业的信息技术业为考察对象,对信息技术业上市公司R&D支出披露状况进行分析。

一、信息技术业上市公司R&D支出披露现状

从表1可以看出,2009~2012年信息技术业上市公司的R&D支出总体披露数量状况呈现逐年的增量变化,特别是2010年比2009年增量比例变化最大,提升了近30%。到2012年年报披露时,只有8%的信息技术业上市公司未披露R&D支出的信息。这说明以技术为核心竞争力的企业大都希望通过研发支出的信息披露来使外界认识企业,从而提升企业的市场价值。

在调查过程中我们还发现,虽然信息技术业上市公司以披露R&D支出信息来提升企业价值的意识在逐年增强,但上市公司之间R&D支出披露所用类别及方式却存在较大的差异,这无疑是制约报表使用者利用R&D支出信息进行投资等战略决策的一大因素。表2、表3列示了R&D支出披露所用类别及披露所用方式的选择情况。

表3中R&D支出披露所用方式指选用开发支出、管理费用、支付的其他与经营活动有关的现金3个项目中的任意一种、两种、三种方式。从表3可以看出,使用三种方式披露的公司占披露公司总数比例最低的2009年只有3.33%,2012年也只达到15.25%。

在对R&D支出披露的总体比例及选择类别及方式考察的同时,我们进一步分析了R&D支出变动及转出方向的选择状况,具体如表4、表5所示。

由表4可以看出,2009~2012年信息技术业上市公司的研发投入每年增量十分显著,4年间开发支出绝对值环比增加数分别为1545426330.65元、1565422635.70元、3433822571.67元。同时,结合表2也能够发现,通过“支付的其他与经营活动有关的现金”项目披露地公司占比越来越少,而且绝对值增幅不大。

表5表明近4年来信息技术业上市公司R&D支出转出方向的选择状况。可以看出,2009~2012年在R&D支出转出减少数中,除部分转入了其他内容或没有披露具体的转出方向之外,转入无形资产进行资本化的支出占整个R&D支出转出数的比例分别为42.92%、40.61%、37.48%、32.74%。而转入当期损益费用化的支出占整个R&D支出转出数的比例却分别为43.36%、49.99%、54.55%、65.96%,这一增一减的比例变化至少清晰表明两点:一是4年间信息技术业上市公司研发投入大比例增加的同时,形成的无形资产成果的绝对值总量虽有同向增量变化,但所占研发投资的比例却存在明显的弱化趋势。二是在转出方向的选择上,越来越多的信息技术业上市公司做了计入当期损益的费用化选择,而且进行这种选择的上市公司增量变化十分明显,更有一定比例的上市公司几年间均选择了计入当期损益。4年均进行费用化处理,这种报表信息的直接表达含义应为上市公司几年间所有的研发投入均没有符合资本化条件的项目或均没有形成无形资产成果的项目。原因可能有,一是部分公司遵循真实性原则或基于谨慎性原则在客观反映R&D支出实际的完成结转状况;二是部分公司在进行资本化和费用化的会计职业判断时进行了盈余管理。目的或为保护创新性成果的商业机密或为降低税负或为持续性地取得高新技术企业相关优惠或为平滑未来利润分配等。这种盈余管理处理方式就企业层面而言,虽可能获得所筹划的表面收益,但可能会使报表使用者因无法对企业现实的良好经营能力和竞争力水平及预期良好发展做出正确评价而失去给企业带来的更多机遇;也会使得企业经理人因无须真实披露R&D支出信息而减少了开展研究与开发活动的压力与动力。

二、R&D支出披露存在的突出问题及解决途径

以技术为核心竞争力的信息技术企业具有高投入和高风险的特征,其R&D支出的信息对投资者进行决策至关重要。但通过调查后笔者发现,信息技术业上市公司在R&D支出信息披露中仍存在以下几个突出问题:

1.披露所采用的名称表述不统一。在查阅过程中笔者发现上市公司所用的名称包括了技术开发费、产品开发费、产品研发费、研发费用、新产品试制开发费、研究发展费、课题研究费、项目前期支出费、开发支出、技术研究费、科技开发费、科研费、新品试制费、技术开发及研制费等,没有统一的名称。

2.开发支出细分的标准不一致。在查阅报表附注的过程中,发现上市公司在“开发支出”项目下明细内容的细分标准存在较大差异:有的公司只核算开发阶段的支出,不再进行细分;有的公司虽进行了研究和开发的阶段细分,但两个阶段的支出仍用这一项目进行归集与核算,而不进行明细科目的区分;还有的公司以研发项目所处的时间阶段为细分标准;有的公司则以具体的研发项目进行细分。

3.披露所用的方式不规范。笔者发现,2009年同时使用两种或三种方式对研发支出进行披露的上市公司极少,而且超过95%的上市公司并没有对“管理费用”明细项目进行披露。2010年、2011年和2012年这种状况逐步得到改善,使用两种方式结合披露的上市公司大幅增加,但用三种方式结合披露的上市公司占比虽有增量变化,但总体比例仍然很少。按目前准则和相关制度的规定,上市公司应该在“开发支出”、“管理费用”、“支付的其他与经营活动有关的现金”3个项目中均有对R&D支出等信息的披露,而只有当本期无费用化的R&D支出或无在研发的资本化支出时,才会出现“管理费用”和“开发支出”中无R&D支出金额的情况。

4.R&D支出转出方向选择利己性及随意性较大。虽然准则和相关法规对于R&D支出转出所用方式有较明确的资本化或费用化的规定,但在实务操作中由于对于研发活动所处阶段和是否满足资本化的条件需要会计职业判断,这为企业管理者的盈余管理提供了较大的契约运作空间,而管理层报酬、税收、监管、竞争等因素又使得有些上市公司有了采用利己的逆向会计职业判断选择粉饰报表的动机。

针对以上问题,笔者认为可通过以下途径解决:一是细化披露规则,改善披露的随意性。重视研究与开发阶段的划分,要求上市公司披露研究与开发的划分标准,详细披露费用化、资本化处理的具体原因,缩减盈余管理的空间;要求上市公司在年报“管理层讨论与分析”中单独披露研发总体状况,并就披露形式及详细程度制定统一的标准;要求上市公司按具体项目披露R&D的进度及转入无形资产等情况,提高信息的相关性。二是强化职能部门的监控和管理,保护企业商业秘密,激励其更详细地披露R&D支出信息以提升企业价值的意愿。三是加大打击报表操纵行为的惩治力度,增大造假成本,为上市公司提升R&D支出信息披露的可比性和准确性做好体系保障。■

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第24期 > 财务与会计2013年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第24期 > 财务与会计2013年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号