2012年以来,A股市场继续低迷,并一度失守2000点关口,面临与宏观经济走势持续背离的“异象”。从上市公司个体来看,会计信息质量不高、治理机制薄弱、内部控制形式化、决策质量低下是形成这一“异象”的深层次原因,直接影响了投资者尤其是中小投资者的保护。北京工商大学投资者保护研究中心于2010年建立了一套指数,从会计信息质量、内部控制质量、外部审计质量、管理控制质量和财务运行质量五个指标评价上市公司的会计投资者保护状况。笔者使用会计与投资者保护评价体系对2012年度的上市公司会计投资者保护状况进行了评价(由于数据截至2013年4月30日,因而报告称为2013年度评价报告),对此进行简要分析。

一、样本来源及选取

本次中国上市公司会计与投资者保护指数编制的样本公司来源于截至2013年4月30日公布的公开信息(公司网站、巨潮资讯网、中国证监会、沪深交易所网站、上市公司网站等)以及国泰安CSMAR数据库、巨灵财经金融服务平台、北京色诺芬CCER数据库。本报告对所有A股上市公司进行了评价,包括主板、中小企业板和创业板上市公司共2470家。其中,主板上市公司占近60%,包括深市主板470家、沪市主板944家。与2011年相比,中小板和创业板公司分别增加48家和63家。

从行业构成来看,制造业公司最多,达1490家,占60%以上,信息技术业公司居第二位,占8%,其他行业公司比例均在6%以下。

从上市公司的地域构成来看,发达地区所占比例较大,前三名分别是广东(367家,占14.86%)、浙江(240家,占9.72%)和江苏(237家,占9.60%);西藏、青海和宁夏上市公司所占比例最少,分别只有9家、11家和13家。

从最终控制人的构成来看,国有控股与民营控股的公司占较大的比例,将近95%;与2011年相比,民营控股上市公司数量依然超过国有控股上市公司;其他控制人类型的公司数量较少。

从第一大股东持股比例来看,大部分公司分布在20%~60%之间(合计占到了近78%),持股比例在60%以上和20%以下的公司数量都没有超过15%。相对于2011年,持股比例在20%到40%之间的公司数量增长了0.5个百分点,而持股比例在20%以下的公司所占比例有所降低,持股比例超过60%的公司略有增长。

二、中国上市公司投资者保护总体状况

从总体上来看,2012年度上市公司的投资者保护均值为54.06分,最大值(66.11分)与最小值(30.42分)相差不到36分。其中,内部控制的保护力度最强,为56.48分;管理控制的保护力度较弱,为49.42分(见表1)。

与2011年相比,2012年中国上市公司投资者保护程度略有下降,得分大部分分布在45~65分之间,会计投资保护水平依然在低水平徘徊,内部控制质量和会计信息质量有一定提升,管理控制与财务运行质量出现了较大的下降。

在2470家公司中,没有一家公司的投资者保护总分数超过70分,29家公司得分在40分以下,得分在50~60分之间的公司占71.46%,表现出较强的投资者保护趋同现象。

与2011年相比,50~60分之间的公司比例有较大上升(上升了5个百分点),60~70分之间的公司比例由15%下降到10%,其他区间公司比例变化不大。投资者保护指数分布与2011年相比出现集中趋势。

三、分行业、地域、控制人及板块的上市公司投资者保护状况

1.分行业来看,按照均值比较,投资者保护程度最高的三个行业分别为金融业(57.33分)、信息技术业(55.66分)与采掘业(55.29分)。投资者保护最差的三个行业分别为综合类(52.48分)、制造业中的石化塑料行业(52.57分)和农林渔业(52.69分)。

与2011年相比:上升幅度最大的是机械设备仪表业,上升了14位,其他制造业上升了12位,木材家具业上升8位。下降幅度最大的是房地产业,下降了13位,传播与文化产业及综合类产业整体下降幅度也较大,分别下降了10位和8位。

从2010到2012三年综合来看:金融业连续三年保持第一,其投资者保护状况非常稳定;交通运输仓储业及信息技术业的投资者保护水平也比较稳定;石油化学塑胶塑料业、综合类和农林牧渔业的投资者保护水平较低,且三年变化不大。值得一提的是,三年间采掘业和房地产业的投资者保护水平波动较大。

2.从地域来看,平均得分基本在50~60分之间。前三名分别为北京(56.25分)、广东(55.54分)、和福建(55.35分);后三名分别为宁夏(49.78分)、西藏(50.22分)和甘肃(50.32分);上海与海南上市公司的会计投资者保护得分波动性较大,其标准差分别为6.26和6.19。

与2011年相比:吉林、广西和陕西3个省份(自治区)的投资者保护程度上升幅度较大,分别上升了9位、5位和5位;西藏、湖北与河北三个省份(自治区)的下降幅度较大,分别下降了7位、6位和6位;安徽、北京等六个省市的上市公司投资者保护程度与去年持平。总体来看,各省市两年的投资者保护水平基本稳定。

从2010~2012年三年综合来看:北京、浙江和广东上市公司的投资者保护程度较高且相对稳定,三年都在前六名以内,北京已经连续两年排名第一;宁夏、西藏和黑龙江三个省份(自治区)的投资者保护程度较低;上海和湖北两个省市的投资者保护水平波动较大;云南、贵州、湖北与湖南上市公司的投资者保护状况在持续恶化。另外,安徽、宁夏和四川的投资者保护程度三年间基本没有变化。

3.从最终控制人股东类型来看,2010~2012年,民营控股与国有控股的相对排名没有变化,民营控股公司的投资者保护程度低于国有控股公司,无控制人类型上市公司的投资者保护程度较高。目前民营上市公司的数量已超过国有上市公司,因此,应当重点关注民营上市公司的会计投资者保护状况,采取措施提高其投资者保护水平。

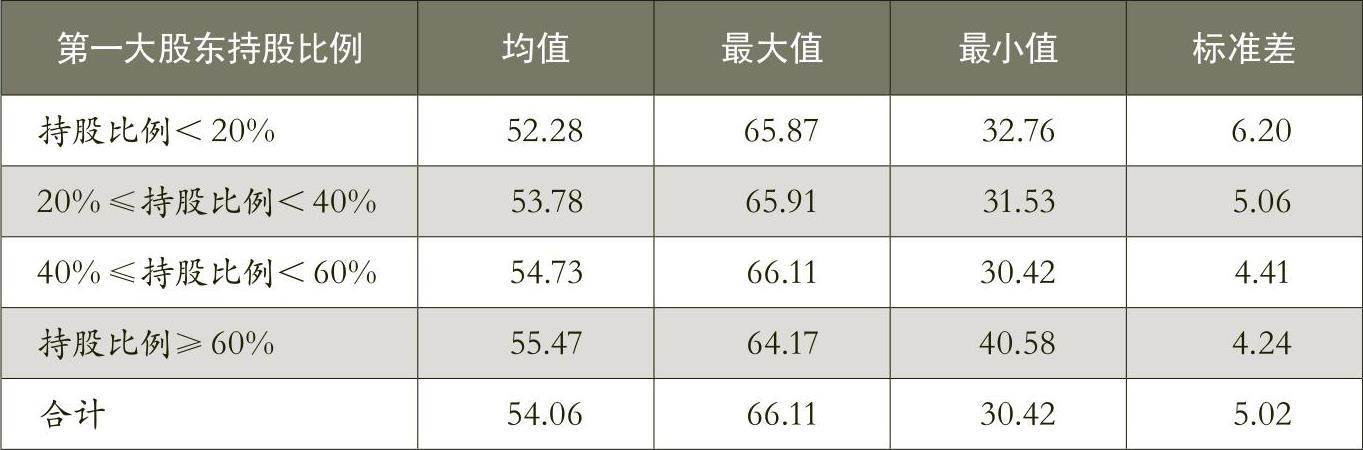

4.从第一大股东持股比例来看,投资者保护水平与持股比例呈正向变动关系,即第一大股东持股比例越高,投资者保护水平越高。持股比例最高组(得分55.47)与持股比例最低组(得分52.28)的保护水平相差3.2分。并且,持股比较低组内部公司间投资者保护水平波动较大,而持股比例较高组则波动较小(见表2)。这说明,在我国独特的制度背景与市场背景下,股权越分散,无论是治理效率还是运营效率都会下降,而相对集权的股权结构更有利于中小股东利益保护。这是值得投资者和监管层思考的一个现象。

通过图1也可以看出,2012年和前两年存在共同的趋势,即上市公司第一大股东的持股比例与公司的投资者保护水平间存在正相关关系,持股比例越高,投资者保护水平越高。这与不同持股公司的治理状况、经营效率存在一定关系,尤其是股权分置改革后,大股东与中小股东的利益逐渐趋于一致,其掏空动机在逐渐减弱,而提升公司价值、实现与公司价值共同成长的动机增强。相反,持股比例越低,越倾向于采取盈余管理、关联交易等方式从上市公司攫取利益,因而持股比例较低的公司投资者保护水平较差。

5.从上市板块来看,中小板和创业板上市公司投资者保护状况大体相当且较高,分别为55.64分和55.93分;深市主板的保护程度次之,为53.39分;沪市主板的保护程度最低,为52.51分。

为了分析各上市板块的投资者保护水平在年度之间的变化情况,我们对上市板块的平均得分与排名进行了对比分析。结果显示,2011年和2012年各板块的投资者保护程度变化较大。其中,中小板及沪市主板2012年分别下降1、2个位次;深市主板比较稳定;创业板2012年上升3个位次。■

[本文得到国家社科基金项目(青年项目)“基于会计的投资者保护评价体系及指数建设研究”(11CGL025)、北京市教委“科研基地-科技创新平台-会计与投资者保护研究基地”(PXM014213000031)项目及北京市教委社科计划重点项目“会计治理的实现路径及其评价”(SZ201210011007)的资助]

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第24期 > 财务与会计2013年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第24期 > 财务与会计2013年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号