摘要:

云南绿大地生物科技股份有限公司(以下简称绿大地)创建于1996年,主营绿化苗木种植及销售、绿化工程设计及施工等业务。2001年公司完成股份制改造,并于2007年12月21日公开发行股票在深交所挂牌上市,IPO募集资金总额为3.46亿元,挂牌首日报收45.82元,股价上涨177.87%。为实现IPO目的,绿大地原董事长何学葵、原财务总监蒋凯西和四川华源会计师事务所所长庞明星共同策划,并由原出纳总管赵海丽和原大客户中心负责人赵海艳积极参与实施,在招股说明书及年报中虚增巨额资产和营业收入。

2013年2月7日,昆明市中级人民法院对绿大地欺诈发行股票案作出一审判决,认定绿大地犯欺诈发行股票罪、伪造金融票证罪、故意销毁会计凭证罪,判处罚金1040万元;何学葵被判处有期徒刑10年,蒋凯西、庞明星、赵海丽和赵海艳等也被判处2年至6年不等有期徒刑并处罚金。2013年3月25日,绿大地收到中国证监会《行政处罚及市场禁入事先告知书》,何学葵和蒋凯西被终身禁入证券市场。绿大地通过长期持续造假非法募集巨额资金,其恶劣的犯罪性质给社会造成了严重危害。分析绿大地在IPO前后的财务舞弊手段及相关中介机构的责任缺失,对促进我国证券市场的稳定发展,加强IPO监管和提高相关中...

云南绿大地生物科技股份有限公司(以下简称绿大地)创建于1996年,主营绿化苗木种植及销售、绿化工程设计及施工等业务。2001年公司完成股份制改造,并于2007年12月21日公开发行股票在深交所挂牌上市,IPO募集资金总额为3.46亿元,挂牌首日报收45.82元,股价上涨177.87%。为实现IPO目的,绿大地原董事长何学葵、原财务总监蒋凯西和四川华源会计师事务所所长庞明星共同策划,并由原出纳总管赵海丽和原大客户中心负责人赵海艳积极参与实施,在招股说明书及年报中虚增巨额资产和营业收入。

2013年2月7日,昆明市中级人民法院对绿大地欺诈发行股票案作出一审判决,认定绿大地犯欺诈发行股票罪、伪造金融票证罪、故意销毁会计凭证罪,判处罚金1040万元;何学葵被判处有期徒刑10年,蒋凯西、庞明星、赵海丽和赵海艳等也被判处2年至6年不等有期徒刑并处罚金。2013年3月25日,绿大地收到中国证监会《行政处罚及市场禁入事先告知书》,何学葵和蒋凯西被终身禁入证券市场。绿大地通过长期持续造假非法募集巨额资金,其恶劣的犯罪性质给社会造成了严重危害。分析绿大地在IPO前后的财务舞弊手段及相关中介机构的责任缺失,对促进我国证券市场的稳定发展,加强IPO监管和提高相关中介机构的效率具有现实意义。

一、绿大地IPO舞弊探析

(一)绿大地IPO前后的财务舞弊

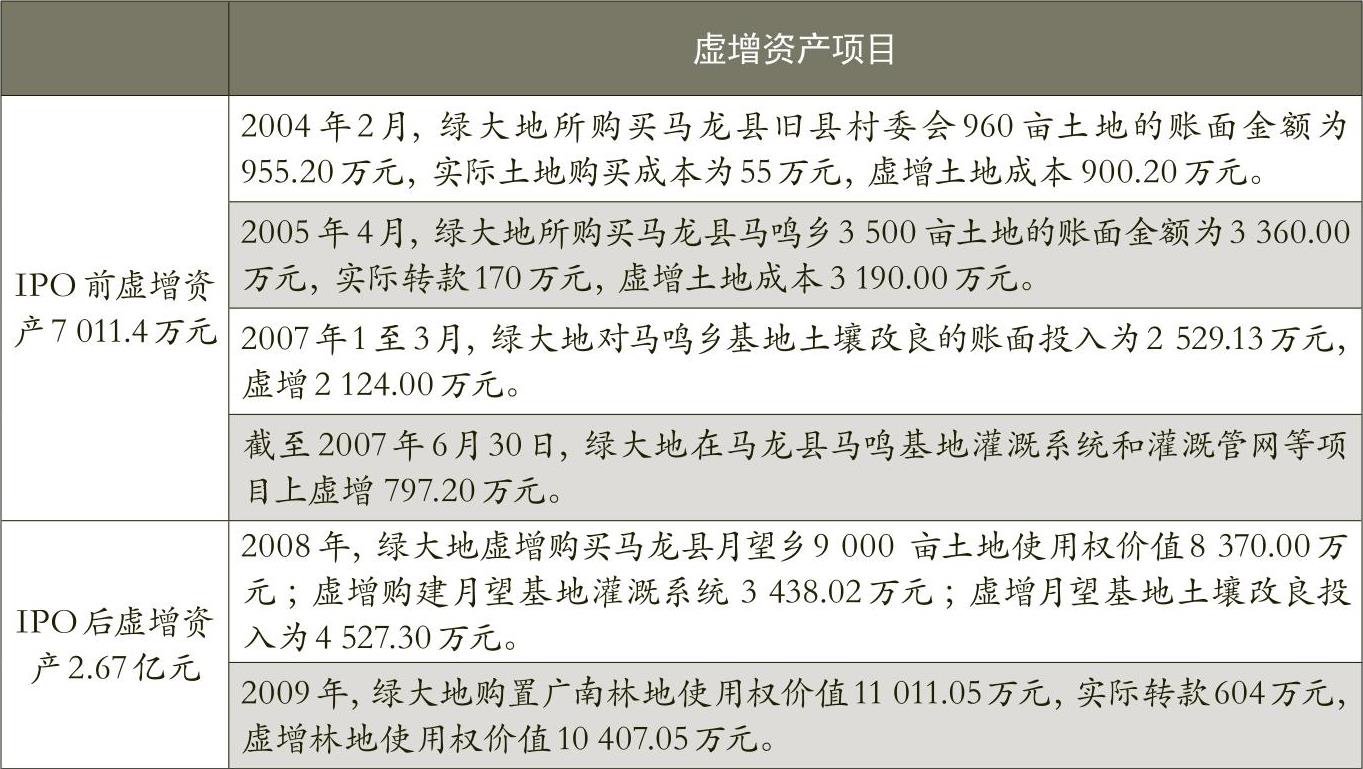

绿大地在2004~2009年IPO前后,一方面,通过所收购或注册的35家关联公司来控制资金循环流动;另一方面,通过少付多列和虚构交易虚增资产约3.37亿元(具体如表1所示),虚增收入约5.46亿元。

首先,绿大地在IPO前的招股说明书中存在大量虚构交易、虚增资产和虚增收入的违规行为。在2004~2007年6月间,一方面,绿大地使用虚假合同和财务资料,虚构马龙县旧县村委会960亩荒山使用权、马龙县马鸣乡3500亩荒山使用权以及马鸣基地围墙、灌溉系统和土地改良工程等项目,虚增资产共计7011.4万元;另一方面,何学葵等高管借助虚假苗木交易销售,编造虚假会计资料或通过关联公司转回销售款项,虚增营业收入共计2.96亿元。包含上述虚假内容的招股说明书在2006年10月第一次IPO审核时未被通过。2007年12月31日,该公司IPO团队经过“封闭培训”后成功包装公司登陆深交所中小板。

其次,绿大地在IPO后继续通过伪造合同等方式虚增业绩。绿大地2007~2009年间的年报资料显示:绿大地通过伪造合同和伪造收款发票等手段,虚增马龙县月望乡猫猫洞村9000亩荒山土地使用权、月望基地土壤改良及灌溉系统工程和文山州广南县12830亩林业用地土地使用权,虚增资产达2.67亿元;采用虚假苗木交易销售,虚增收入2.5亿元。2009年8月,绿大地的异常财务状况引起监管部门的注意,其资金链逐渐绷紧。此时,为以18.64元/股的价格定向增发2500万股股票来缓解其资金紧绷的状态,何学葵将实际为604万元的广南林地的使用权虚增约1亿元。后五次业绩预告“变脸”,2009年的净利润也从最初的盈利1.04亿元变为最终的亏损1.5亿元。

(二)保荐机构、保荐人和会计师事务所失职

首先,负责绿大地IPO的保荐机构和保荐人存在严重的“只荐不保”的失职行为。一方面,保荐机构联合证券有限责任公司(以下简称联合证券)对加强绿大地的内部制度建设及日常人员管理没有履行职责。绿大地在IPO以后频繁变动高管,2009年5月,第一任财务总监蒋凯西辞职;2009年9月,公司董事黎钢、董事赵国权因股权变动辞职;2010年12月,第二任财务总监王跃光辞职;2010年6月,公司监事会召集人刘玉红辞职。绿大地内部制度建设存在严重隐患,公司高管频繁变动给财务造假留下了空间。另一方面,保荐人没有监督发行人的信息披露,确保发行人所披露信息的真实性、及时性和完整性。联合证券的保荐代表人李迅冬和黎海祥在绿大地2007年的IPO保荐书中承诺:有充分理由确信发行人的申请文件和公开发行募集文件不存在虚假记载、误导性陈述或者重大遗漏;保荐代表人已勤勉尽责,对发行人申请文件进行了尽职调查和审慎调查。但实际上绿大地存在诸多违规造假现象。作为首批资深的保荐代表人,李迅冬和黎海祥在利益驱动下存在着严重的“只荐不保”的失职行为,并因此而受到证监会的严厉处罚,被取消保代资格、证券从业资格并终身禁入证券市场。

其次,绿大地在IPO之后三次更换会计师事务所并始终由庞明星负责现场审计。一方面,绿大地在IPO后的三年内三次变更会计师事务所。2008年10月14日,绿大地解聘与其协作7年的深圳市鹏城会计师事务所改聘北京中和正信会计师事务所;2009年11月6日,改聘中审亚太会计师事务所;2011年1月11日,改聘中准会计师事务所。不断更换审计机构可以间接反映出绿大地存在着深层次的财务风险,如公司于2009年3月25日审议通过将“预计负债——绿化工程后续管护费”的计提比例由4.5%调整为1.6%,并且该会计估计变更采用“未来适用法”而不需对以前年度的财务报表进行调整,这种调整可以降低本期预计负债的计提金额,从而增加净利润。另一方面,庞明星以IPO顾问的身份指导公司造假,同时又以“项目挂靠”的方式负责绿大地的现场审计工作。“项目挂靠”即某个没有审计资质的审计师,将项目“挂靠”给会计师事务所以换取项目审计资质。庞明星先后“挂靠”华鹏、深圳鹏城及北京中和正信三家会计师事务所,这些事务所的现场审计人员基本未作现场审计便直接以庞明星所提供的原始数据制作审计报表,最终致使庞明星变相成为所有审计报告的“签字会计师”。直到2010年,监管部门让中准会计师事务所审计绿大地,中准会计师事务所对绿大地2010年度财报出具无法表示意见的审计报告,绿大地被实施“退市风险警示”的特别处理,其财务舞弊才曝光于众。

二、思考与建议

目前,上市公司的审核过程主要包括保荐机构的尽职调查和证监会发审委的审核。绿大地欺诈IPO传递出的是我国发审制度的不完善,保荐机构、保荐人及会计师事务所等中介机构的失职及资本市场惩戒功能的缺失。

1.推动发审制度阳光化和市场化改革。推动发审制度阳光化和市场化改革对完善IPO欺诈事实的发现机制具有至关重要的意义。目前,证监会建立了发行审核委员会,并规定各项条件以使IPO得到程序上的保证。但一些地方政府为了获取更多的IPO资源,可能会使地方监管部门的IPO审核流于形式,进而致使中央层面的IPO审核变成了一个巨大的制度寻租温床。笔者建议,在发行审核上引进更多的公众监督程序,如把拟上市公司所在地的公众和其同行的监督纳入相关程序,可以在最大程度上从源头杜绝劣质公司IPO圈钱。

2.完善保荐制度和规范会计师事务所审计。建议构建保荐机构的市场声誉机制,明确保荐机构和保荐人各自的职责,以减少保荐机构“只荐不保”的不尽职现象。一方面,尽快构建保荐机构的市场声誉机制,并参照成熟市场的经验对中介机构实行差别化政策。证券监管部门在项目审核及其他评定时,应更多地参考保荐人的项目执行经验和从业诚信记录,根据保荐机构整体项目执行质量的评价、年度诚信度和过会率等指标来调控券商申报项目的审核进度。另一方面,明确保荐机构和保荐人各自的职责。保荐机构应审慎核查发行人公开IPO文件中由其他中介机构出具的专项意见。保荐人负责监督发行人所履行的信息披露义务,对发行人所披露信息的真实性、及时性和完整性承担一定的责任。同时,会计师事务所行业服务收费标准相对较低,容易导致恶性竞争,尤其是“项目挂靠”,逐步适度提高服务收费标准可以促进该行业的健康发展。此外,目前我国的会计师事务所总体上存在着规模较小、执行水平不高、人才难以引进、风险抵御能力差和审计质量参差不齐等问题,鼓励中小事务所改组形成大型事务所以增强抗风险的能力,可以促进事务所的长期发展并提升自身声誉。

3.完善法治以加大处罚力度。我国股市20多年来,绿大地案是首次以造假IPO为主罪的刑诉案,处罚力度过低导致A股市场内幕交易、欺诈发行、违规披露和侵害投资者利益的事情屡屡发生。市场经济和法治经济本为一体两翼,加大对保荐机构违规操作的处罚力度,大幅提高机构和个人的违规成本,包括罚金和市场禁入等措施,尤其对于股票欺诈和IPO造假等严重违规加以重罚,甚至追究刑事责任,才能为资本市场的健康发展打下坚实的基础。■

责任编辑 陈利花

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第24期 > 财务与会计2013年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第24期 > 财务与会计2013年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号