近年来,随着国际金融危机及欧美债务危机的深化和蔓延,造船企业面临着航运市场有效需求不足、造船产能过剩等严峻的经济形势。中国外运长航集团南京金陵船厂(以下简称金陵船厂)是一家有60年历史的大型船舶企业,为了生存和发展,以管理模式的改革作为切入点,从2013年起在全厂范围内开展了全面预算管理。

一、全面预算管理工作的主要内容

1.建章建制,确立考核模式

在厂全面预算管理委员会的领导下,金陵船厂全面预算管理办公室相继出台了《金陵船厂全面预算管理办法》、《金陵船厂全面预算管理考核办法及考核指标体系》、《金陵船厂预算编制考核管理流程图》、《金陵船厂全面预算管理月度指标考核操作流程、考核奖罚明细表格和分析报告》等管理制度,并陆续召开了以预算管理办公室成员为对象的全面预算宣讲会、以各预算管理归口部门联络员为对象的考核业务流程培训会和面向各业务预算归口部门的2013年预算编制工作布置会。在考核办法中,金陵船厂将涵盖全厂各单位的11项关键营运指标和33项主要预算指标与各部门的工资总额和部门第一责任人进行挂钩考核,确立了以月度预考核与年度最终考核相结合的考核模式。

2.筛选指标,确定考核值

金陵船厂全面预算考核指标主要分为一类指标(关键营运指标)和二类指标(主要考核指标)两类。

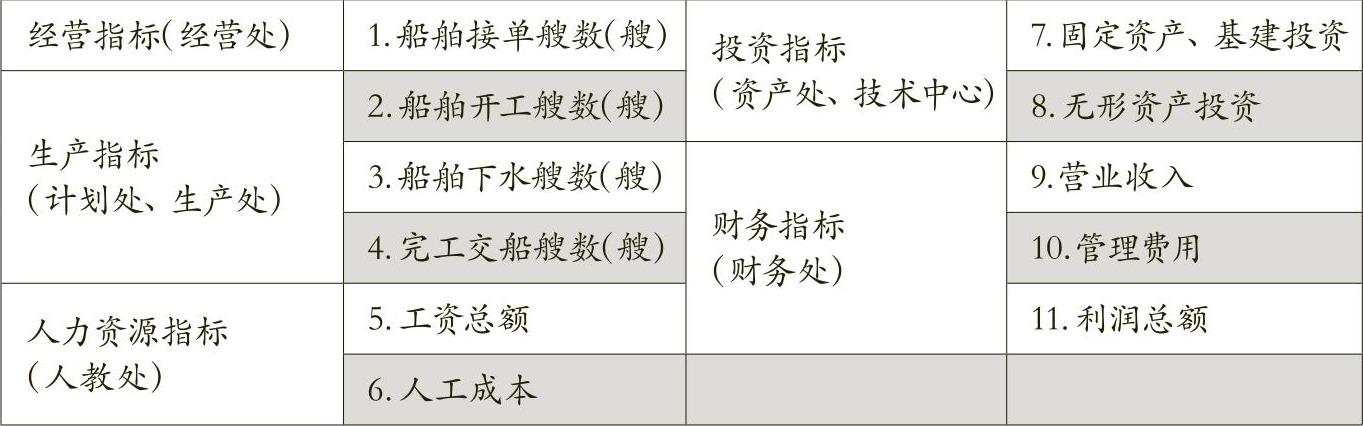

关键营运指标的制定需结合上级主管单位相关的企业年度经营业绩考核指标,并在此基础之上将关系企业生产及发展的重大指标项目列入考核范畴。这些考核项目主要涉及经营指标、生产指标、人力资源指标、投资指标及财务指标,详见表1。

指标值由各主要指标责任部门根据企业实际情况及年度预算指标值确定。

在二类指标中,参照上级主管单位单船成本对标考核项目,结合企业的主要单船成本项目以及相关的可控费用项目进行筛选,最终确定了37项主要考核指标。由于年初金陵船厂经管处和生产处已分别对低值易耗品、办公费用、差旅费三个项目及设备缺损件项目制定了较为完善的考核办法,因此本年度实际的考核指标为33项,详见表2。

指标值由财务处以近三年账面数据为基础,结合预算管理的要求进行测算并提出预算考核指标值,将其提交至预算管理办公室,经初步审核后下发各预算归口管理部门及预算责任部门。各责任部门根据厂生产处(计划处)年初下发的全厂年度生产计划表,结合各部门实际情况及上年度费用下跨情况综合考虑各指标值的合理性,并提出修改意见,经预算管理归口部门初审后上报厂预算管理办公室,经其再次审核调整后上报厂预算管理委员会,预算管理委员会讨论通过后下发预算管理办公室,作为年度及月度考核依据。同时,考虑到经营接单、船东个性化要求以及生产计划调整等因素对企业各项费用会造成较大影响,在实际操作过程中,各部门可在每年9月份申请预算调整。各归口及责任部门结合实际情况重新进行测算,并上报预算管理办公室,对于合理的指标调整项目,经预算管理委员会讨论通过后进行调整。

3.梳理流程,落实考核工作

全厂各部门划分为全面预算归口管理部门和责任部门。各责任部门将年度考核总指标分解到具体月份,并将其作为考核依据。每月9号前由财务处统计当月各指标实际发生数,报送厂预算管理办公室,由其汇总编制全面预算的月度考核明细表,并于当月10号前下发至各归口管理部门,由归口管理部门据此考核各责任部门。对于差异率在5%以上的指标项目,各责任部门应说明原因,并由归口部门汇总编制月度考核分析报告,于当月12号上报预算管理办公室。每月13号召开厂全面预算管理办公室月度会议讨论当月全面预算考核的实际情况,并分析各指标差异分析报告。将当月未发生的费用根据费用明细下跨到具体月份。对于当月超指标项目,若经相关部门确认是由客观原因而产生的,本月度不进行预扣。若上报的超额分析情况不属实,在当月预扣责任部门及归口管理部门的月度工资总额,并于年终考核时,根据年度指标实际发生情况,最终确认是否扣罚年度工资总额。

4.拟定关联图,明确管理职责

为了进一步明确考核指标与责任部门、归口管理部门之间的关联关系,厂预算管理办公室制定了《金陵船厂全面预算费用归口管理关联图》,以图解的形式规范各部门的内部关系,避免管理过程中出现推诿扯皮的情况,提高了全面预算管理工作的严谨性及执行力。

二、全面预算管理中存在的主要问题

由于今年是金陵船厂启动全面预算管理的开局之年,管理经验不足,在实际工作中难免会遇到一些棘手问题。

1.重视程度不够。部分反馈信息质量不高,月度分解和月度分析工作存在较大的随意性;部分费用发票报账不及时,使相关费用下跨以逃避考核。

2.指标分配不均衡。某些年度指标在分解到月时,未充分考虑季节性、生产性等客观因素,导致实际考核时当月的部分指标超出预算。

3.统计口径不一致。部分指标值在初始设定时,对于考核范畴的界定不够全面、完整,导致财务账面数据与责任部门的基础数据内容不一致,从而使考核标准失效。

4.事前审核控制不得力。部分归口管理部门并未切实履行其事前审核把关的管控职责,未能及时设立预警指标,导致其归口管理的责任部门超标。

5.部门间沟通不顺畅。部分归口管理部门在将年度指标分解到月度后,未能将全部分解指标下达各责任部门,由于解释沟通等工作不到位,未能及时修正指标,导致各相关单位无法全面了解和控制费用的发生。

6.分析问题不透彻。在分析预算执行情况时,个别部门对于预算与执行的结果存在偏差的情况没有进行深入、定量的分析,难以确定预算差异产生的原因,无法把预算执行情况与企业经营状况有机地联系在一起。

7.管理跟踪措施不到位。某些指标后续控制不严,缺乏切实有效的管控措施,导致月度考核流于形式,并未达到预期的管控效果。

三、下一步开展全面预算管理工作的思路

1.进一步改进指标测算方法,合理分摊月度考核指标。对于因采用三年平均测算预算指标值而导致预算编制与实际执行偏差较大的问题,金陵船厂拟结合实际生产产量、进度及人员增减变动情况,综合考虑季节性因素,合理测算并分摊月度考核指标。对于预算年度内因生产、经营等客观因素需要调整的预算指标,编制人员应遵循预算审批程序,申请调整预算。

2.进一步改进预算管理方式及考核办法,提高预算管理科学化水平。预算管理方式的调整方案:原先由厂预算管理办公室考核预算归口管理部门和预算管理责任部门及各责任中心的考核管理模式,调整为厂预算管理办公室考核预算归口管理部门,预算归口管理部门考核预算管理责任部门及责任中心的模式。同时将各考核指标按各归口管理部门的职能重新分配,以改变多归口管理部门考核责任部门的分散方式。

预算考核办法的调整方案:拟将月度考核调整为季度考核。不仅能减少各归口、责任部门的月度工作量,还减少了各指标值在分解过程中因生产任务量月度间调整不均而造成的差异率。

3.进一步完善预算执行分析监测与考核评价机制,严格预算刚性约束。(1)加强事前审核控制,严控费用下跨(特别加强发票报账及时性考核力度),建立并完善台账登记管理工作,防止预算超标及人为调减指标逃避处罚等情况发生。(2)逐月跟踪分析预算执行情况,及时纠正预算执行偏差,确保完成年度预算目标。对于年终超预算的考核指标,全面预算管理办公室将督促相关责任部门及时分析存在的问题及原因,确定整改措施。■

责任编辑 杨亚彬

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第24期 > 财务与会计2013年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2013年第24期 > 财务与会计2013年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号